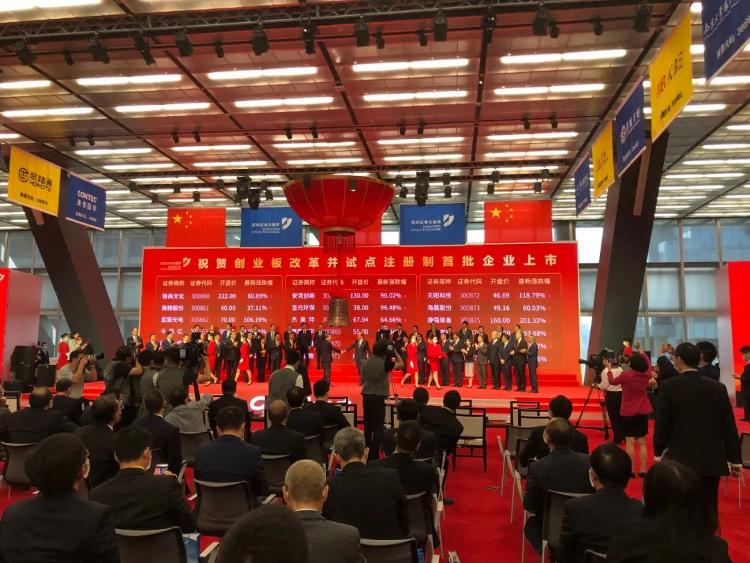

24日上午近9点30分,伴随着深交所开市敲钟鸣响,创业板注册制首批18家企业上市启程,创业板改革并试点注册制大幕正式开启。

与此同时,存量创业板股票的日涨跌幅限制将由10%放宽至20%。此外,创业板股票将在股价交易异常波动指标、退市机制、风险警示等方面也作出调整。

首批18家企业上市交易!

创业板注册制首批18家企业上市交易,迈出了资本市场全面深化改革新征程的最新一步。

据统计,18家企业发行市盈率在19.1-59.7倍之间,平均值39.3倍,中位数37.9倍,企业融资额在2.6-27.2亿元之间,平均值11.2亿元,中位数9.8亿元,融资总额200.6亿元。

行情数据显示,首批18只创业板注册制新股开盘悉数上涨。截至发稿,其中涨幅最大的达501.4%,最小的为41.47%。

注意!投资者需关注6大交易机制变化

创业板注册制首批企业上市首日起交易机制将发生变化。

一是调整涨跌幅限制。

创业板注册制新股上市首五日不设涨跌幅限制,之后涨跌幅限制比例为20%;

创业板存量股票、相关基金涨跌幅限制8月24日调整为20%。

二是引入申报价格范围限制。创业板股票连续竞价阶段限价申报的买入申报价格不得高于买入基准价格的102%,卖出申报价格不得低于卖出基准价格的98%。

三是优化盘中临时停牌机制。创业板无价格涨跌幅限制股票盘中临时停牌的触发阈值为涨跌30%和60%,停牌持续时间为10分钟,在警示交易风险的同时,保障交易连续性和市场价格发现功能。

四是调整单笔最高申报数量。创业板股票限价申报的单笔买卖申报数量不得超过30万股,市价申报的单笔买卖申报数量不得超过15万股。如投资者提交的单笔申报数量超过要求,交易系统将直接拒单。

五是新增股票及存托凭证特殊标识。除沿用新股上市首日证券简称首位字母“N”标识外,创业板注册制新股上市后次日至第五日,证券简称首位将标识字母“C”,以提示不设涨跌幅限制的特别安排;上市时尚未盈利、具有表决权差异安排,及具有协议控制架构或类似特殊安排的创业板股票或存托凭证,将新增“U”“W”“V”特殊标识。

六是优化两融及转融通机制。创业板注册制首发股票自首个交易日起可作为融资融券标的;转融通出借券源扩大,战略投资者可出借配售获得的股票;新推出转融通市场化约定申报方式,增加交易灵活性,提升交易效率,证券公司借入证券当日可供投资者融券卖出。此外,创业板还引入盘后定价交易机制,调整交易公开信息披露指标等,投资者应予以关注。

投资者在参与交易前,应当充分了解创业板交易规则的具体要求,充分了解新老交易机制的差异化安排。同时,密切关注创业板上市公司基本面,综合考虑自身风险承受能力,科学决策,理性投资。

如何打新?有何风险?

对于注册制下创业板的打新收益,业内人士认为打新收益或有望提升。

开源证券就表示,创业板注册制改革后,中签率大幅提升,融资规模扩容及较高的首日涨幅,将创造较为可观的打新收益。华泰证券发表研报认为,去年以来,进行网下发行的创业板新股顶格申购市值均在2亿元以下,87%的顶格申购市值在1亿元以下。因此,预计创业板注册制改革后,将有1亿至2亿元规模的产品,参加创业板网下打新。随着产品规模的减少,收益率将相应提高。

不过,由于创业板注册制规定新上市股票前五个交易日不设涨跌幅限制,创业板股票涨跌幅限制比例由10%提高至20%,而且可能存在信息披露的风险以及预料之外的系统风险,投资者尤其是中小投资者应当注意投资风险。

中国人民大学商法研究所所长刘俊海表示,投资者尤其是中小投资者要理性投资、科学投资、安全投资,一定要有定力,看好钱袋子,了解自身的风险承受能力、风险偏好以及思维的盲区和盲点。

经济论坛:新一轮改革开放的重大成果

今年是我国资本市场发展30周年,在这个历史时刻,创业板“接棒”科创板推行注册制,将注册制及其配套基础制度改革,从增量市场推至存量市场,这既是我国资本市场“三十而立”的重大成就,也是当前新一轮改革开放的重大成果,彰显出打造一个规范、透明、开放、有活力、有韧性的资本市场的强大信心。

30年来,我国资本市场从小到大、从弱到强,实现了跨越式发展,是我国改革开放事业中浓墨重彩的一笔。 当前,我国股票市场、债券市场和商品期货市场规模均已居世界前列。 但不可否认,一些深层次问题有待进一步深化改革。 当下,中国经济要形成以国内大循环为主体、国内国际双循环相互促进的新发展格局,要从高速增长转变为高质量成长,必须有一批高科技、新经济的科创企业成为“顶梁柱”。 为此,资本市场增强对科创企业的服务能力,提升对实体经济转型升级的支撑能力尤为重要。 一个关键问题就是相关基础制度要增加适应性、包容性,“上市难”必须破解。 借鉴国际经验,“药方”就是实施以信息披露为核心的证券发行注册制改革。 可以说,注册制改革是这一轮资本市场改革的龙头。

如果说,科创板试点注册制是发挥改革“试验田”作用,迈出了“从0到1”的历史性一步;那么创业板推广注册制就意味着“从1到N”,改革进入“深水区”。2019年科创板实现了注册制破题,栽培了增量市场注册制的“新苗”。如今创业板推广,将增量与存量市场改革同步推进,为全市场注册制改革探索路径、积累经验。下一步,证监会将及时总结评估试点经验,统筹研究制定其他板块推行注册制的方案,稳步实现全市场注册制目标。届时,整个中国资本市场在基础制度建设方面形成完整体系,长成一片真正以实施市场化资源配置机制为基础的“森林”。

来源:经济日报微信公众号(ID:jjrbwx)

记者:

温济聪 祝惠春 杨阳腾

编辑:刘辛未

监制:乔申颖

本文内容系原创,转载请注明来源。

相关推荐

猜您喜欢

- 落实好“建制度、不干预、零容忍”九字方针 持续优化资本市场生态

- 创业板注册制开市 资本市场进入加速换挡新周期

- 京东数科:转型故事迎来资本市场大考

- 中山证券首席经济学家李湛:资本市场改革顺势加速 全面实行注册制可期

- 没有资本市场 就没有深圳的今天

- 依法加大追责力度 对资本市场违法犯罪行为“零容忍”

- 李彦宏委屈:百度姿色仍存,却被资本市场打入冷宫

- 资本市场表现亮眼,2020年快递业务量将超740亿件

- 证监会重申加强跨境监管合作,以开放合作态度促进全球资本市场良性发展

- 资管新规延期1年,对资本市场、机构将带来哪些影响?

- 多层次资本市场助力北斗产业链崛起 北斗三号加速渗透下游

- 中国特色证券集体诉讼制度落地 遏制资本市场机会主义违规行为

- 不足40字定调资本市场

- 新三板精选层“通车” 资本市场“枢纽力量”升级

- 7月27日四大证券报精华摘要:新三板再出发 资本市场改革打开“立体格局”

-

注意!这些高校开学后,实行封闭管理!

2020-08-25 15:42:16

-

资本市场大事件!买不买股票都该关注→

2020-08-25 15:42:42

-

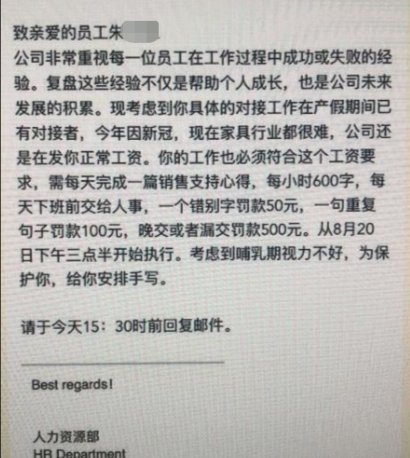

上海一公司要求产假员工写销售心得:一个错别字罚款50元

2020-08-25 15:42:09

-

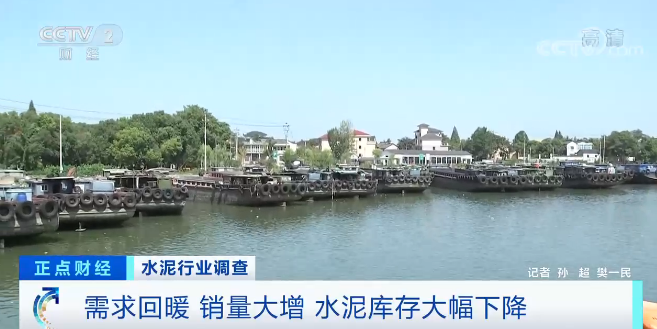

涨!涨!涨!库存大降,排队装运船只翻倍!半年就赚767亿元,这个市场为啥突然“热”了?

2020-08-25 15:41:40

-

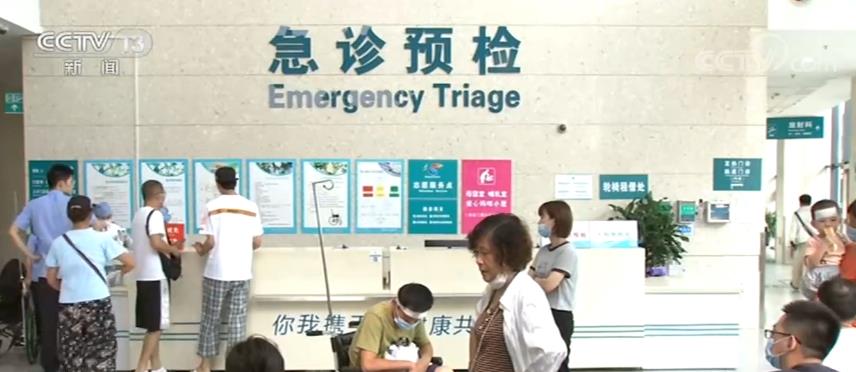

长三角一体化发展示范区实现免备案异地门急诊就医结算

2020-08-25 15:41:12