大众网·海报新闻记者 沈童 济南报道

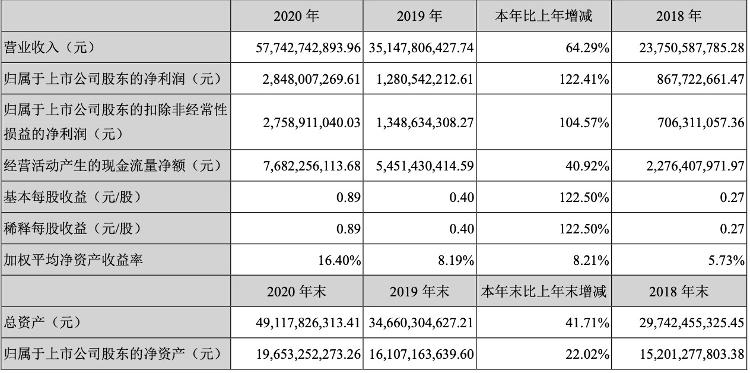

近日,“果链”龙头歌尔股份(002241)发布2020年业绩公告,2020年公司实现营业收入577.43亿元,同比增长64.29%;公司实现归属于上市公司股东的净利润28.48亿元,同比增长122.41%。与此同时,公司还公布了亮眼的2021年一季报预告,预计净利润同比增长180%~230%。

(歌尔股份2020年年报数据)

(歌尔股份2020年年报数据)

三大核心业务均实现大幅增长

作为国内声学龙头,歌尔股份是苹果供应链三巨头之一,同时也是全球虚拟现实整机制造商龙头,其主营业务包括智能声学整机业务(airpods和安卓无线耳机)、智能硬件业务(VR/AR头显,PS5)和精密零组件业务(微型麦克风)。主要客户有苹果,华为,小米等厂商的无线耳机智能穿戴设备等。

2020年,世界经济严重衰退,全球产业链、供应链循环受阻,国际贸易、投资萎缩,大宗商品市场动荡,国际政治、经济环境也更加复杂化。根据知名咨询机构IDC的统计数据,全球智能手机行业2020年度总出货量约为12.92亿部,同比下降约5.9%。智能手机产品出货量的下降,为公司与智能手机相关的精密零组件业务带来了一定的不利影响。

但从行业角度来看,在新冠疫情期间,虽然全球智能手机市场出现下滑,但全球消费者对于线上远程办公、居家娱乐、健康监测等相关智能硬件设备的需求显著提升,推动了智能无线耳机、平板电脑、VR虚拟现实、智能可穿戴、家用游戏机等智能硬件市场的显著成长。得益于歌尔股份近些年来积极布局智能手机之外的智能硬件业务领域,公司智能硬件产品的成长,也推动了公司与之相关的精密零组件业务、智能声学整机业务和智能硬件业务在2020年实现了逆势增长。

根据年报报告显示,歌尔股份的智能无线耳机、精密零组件及虚拟现实等相关产品销售收入在2020年均实现大幅增长,这也是公司营收大幅增长的主要原因。数据显示,精密零组件、智能声学整机、智能硬件122.95亿元、266.74亿元和176.52亿元;营业利润分别同比增长14.93%、69.95%和107.34%。

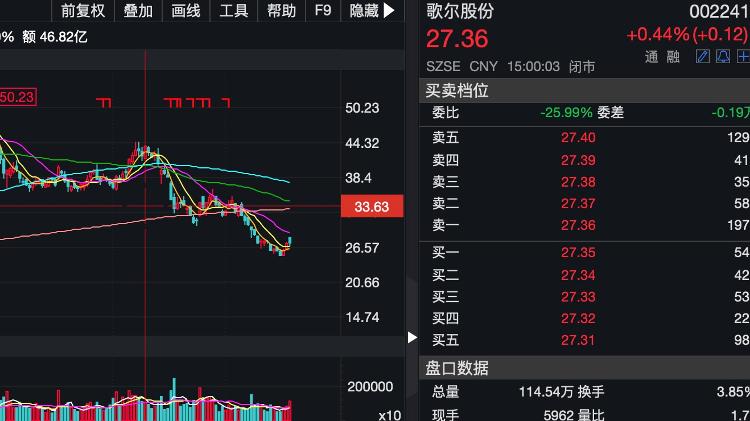

业绩亮眼,公司股价却似乎并不给力。截至3月29日收盘,今年以来,歌尔股份已从44.5元/股的相对高价跌去近40%。这是什么原因呢?

(业绩亮眼股价“打折”)

(业绩亮眼股价“打折”)

毛利率仍处于较低水平,资产负债率有所提升

从财报数据分析,2020年全年,歌尔股份实现净利润28.48亿元,比上期发生数增长122.41%,其主要是由于2020年公司经营规模扩大,产品毛利率提高,营业利润增加。但值得注意的是,歌尔股份所处的代工行业毛利率普遍较低。

数据显示,2020年公司精密零组件、智能声学整机、智能硬件的毛利率分别增长23.9%、14.87%、和12.51%,虽然2020年毛利率有所提高,但依然处于较低水平。

同时,净资产收益率有所提升,但是这其实也是受益于长期负债提升所带来的税盾效应,也就是说,其净资产利用效率并不一定有显著变化,资产负债率水平进一步提升,且处于高位。

研发投入常年保持较高水平,但对苹果高度依赖

记者注意到,去年,歌尔股份继续坚持“精密零组件+智能硬件整机”的发展战略,积极推动声学、微电子、光学、结构件等精密零组件和智能无线耳机、虚拟/增强现实、智能可穿戴、智能家居等智能硬件产品业务的发展,特别是精密零组件、智能无线耳机、VR虚拟现实等领域内的业务取得了较快增长;同时,坚持自主研发和技术创新,持续进行研发投入,积极布局SiP系统级封装技术、光波导技术、纳米压印技术等新兴技术领域,不断增强公司核心竞争力。

数据显示,2020年,歌尔股份销售费用、管理费用、研发费用和财务费用合计60.22亿元,同比增长69.97%。同时,公司持续加大新技术、新产品、新工艺的开发力度,积极引进高端技术人才,研发投入35.33亿元,占营业收入的比重为6.12%,占最近一期经审计净资产的17.90%。

值得注意的是,2020年公司经营活动现金流量净额为净流入76.82亿元,同比增加40.92%。主要原因则是由于,在此期间公司经营规模扩大,营运周期改善,经营活动现金流量净额增加。

但作为苹果耳机的重要供应商,2020年歌尔股份对苹果的依赖度进一步提升,达48%。

事实上,苹果产业链公司对苹果的依赖程度均不低。数据显示,2019年立讯精密和思科技对苹果的依赖度分别达到55%和48%。分析人士表示:“虽然果链公司的高研发投入、生产良品率和成本等优势保持了其和苹果的共生关系,但不得不承认的是,苹果在这场博弈中始终处于优势地位。因此,歌尔股份想要提升其内在价值还需要摆脱对苹果的过度依赖。”

机构大幅减仓,散户居多

从股权结构看,歌尔股份此前一直是基金重仓股,但从去年四季度开始,机构开始大幅减仓,但北向资金则是逆势加仓。

数据显示,北向资金股权占比从2020年11月份的5%左右增加至目前8.57%,前十大股东股权占比48%,相对集中,且多为长线资金。股东人数从2020年11月的21.6万增加至目前的40.93万,但这其中散户居多。

股价下跌是否砸出“黄金坑”?

如此一来,股价几乎拦腰斩断,这是否意味着歌尔股份跌出了“黄金坑”呢?

新时代证券指出,歌尔股份产品盈利能力改善,战略投资获益。新时代证券研报认为,一季度业绩的显著增长,一方面是由于公司的虚拟现实产品、智能无线耳机产品销售收入增长,盈利能力改善;另一方面是因为公司持有的KopinCorporation(高平电子)权益性投资公允价值变动损益增加。

值得注意的是,截至目前,共有中金公司、中信证券等6家机构对该公司给出买入评级。其中,华创证券给出了43.4元的目标价,与当前股价相比,还有58%的上涨空间。

(风险提示:投资有风险,资讯仅供参考。上述所列示上市公司仅陈述其与该事件相关,不作为具体推荐,投资者应自主做出投资决策并自行承担投资风险。)

相关推荐

猜您喜欢

- 中银证券2020年成绩单:实现净利8.83亿元 同比增10.65%

- 沃森生物2020年净利润同比增6倍达10亿元 “PCV13”疫苗对业绩贡献最大

- ST步森终止收购微动天下股权,股价应声跌停

- 中国太保2020年净利润达245.8亿元 营运利润增长11.7%

- A股五大险企2020年日赚6.89亿 净利增速均未转正

- 食用菌产销量增加 众兴菌业去年净利同比增176.24%

- 2020年工商银行实现净利润3177亿元 普惠贷款增幅达58%

- 中国信达去年净利132亿,不良资产经营收入占比达70.5%

- 招商证券2020年成绩单:实现净利94.92亿元 同比增长30.34%

- 交通银行首度提出要做“长三角龙头银行”

- 用户数登顶电商榜的拼多多,股价为何持续低迷丨解财报

- 美团2020年财报:营收首破千亿 净利同比增110.5%

- 光大证券2020年成绩单:实现净利23.34亿元 同比大增311%

- 明星股股价倒挂,定增“旗手”睿远、高瓴惊出冷汗

- 金龙鱼上市后首份年报出炉 营收净利均双位数增长

- 3月25日上市公司重要公告集锦:分众传媒一季度净利同比预增超31倍

-

财鑫闻丨“果链”龙头歌尔股份一季度净利预增230%,股价“打折”砸出“黄金坑”?

2021-03-30 12:43:25

-

【奋斗百年路 启航新征程】高峡平湖保安澜

2021-03-30 12:42:15

-

深化税收征管改革明确“时间表”

2021-03-30 12:41:47

-

从800亿到100万亿 中国“五年规划”的故事

2021-03-30 12:25:19

-

北京城已被沙尘暴困扰了800年?

2021-03-30 09:44:14