俄罗斯哭泣Dyadya(叔叔),是沙特阿拉伯倾听?

6个提示,以节省印度所得税

2016年AUTO EXPO:梅赛德斯 - 奔驰推出Suv Glc和S级敞蓬车

ongc在10天内修复kg-d5块的修订费用估计

人寿保险业:设置为2016更亮

IPCA实验室:Q3净利润可能倾向

kkr谈到在联盟轮胎中卖出90%的股份

Jamna Auto:Q3净利润设定为刺激

Tata Teleservices略有下降;在卢比注册Q3净损失。79.6亿卢比

特色餐厅Q3卢比净利润

2016年AUTO EXPO:艾森卡车和巴士推出艾森生活

Adani Power收益2%;在Jharkhand签署2美元的BN工厂

房地产从2016年联盟预算中的需求

2016年AUTO EXPO:VW推出印度最热门的掀背车 - Polo GTI

RBI:CPI标题通货膨胀可能仍然低于6%,直到Q3 FY17

托马斯厨师交易平坦; Quess Corp文件为4,000 Mn IPO的文件

Bombay Burmah可能会发布贫穷的Q3号码

17焦点股票:Tata Steel,Maruti,Mphasis,Bajaj财务

Govt仔细考虑皮革,宝石和珠宝的税收优惠

Franklin Templeton宣布在富兰克林印度Bluechip基金中免税股息

Teamlease Services IPO认购28.63次

相互资金返回启动股权计划,锁定和其他最佳共同基金新闻

GOVT到UMPP线上的拍卖水电项目

本田2路2016年Auto Expo的Akshay Kumar将“星期日Funtastic”

Maruti Suzuki India开始前往日本的Baleno发货

银行介绍了借款人的法医审计和当天的其他顶级银行新闻

海德堡水泥Q3净利润以卢比。8.9亿卢比

旁遮普国家银行通过PVT展示筹集了1500亿卢比

尽管Q3利润较低,但埃斯卡印度增长了2%

Nifty Galies简单;回到7,400级附近

普通人预计2016-17的工会预算是什么?

TBZ Q3净利润以卢比。3.2亿卢比

FDI在12月刺激了114%至45亿美元

印度的漩涡领先于Q3号码前来

霍金斯炊具上涨4%的Q3结果

尽管Q3利润较低,但埃斯卡印度增长了2%

VA Tech Wabag Q3净利润以189万卢比

星期五很棒!nifty结束7,450级

Hexaware Technologies攀升5.2%Q4结果

霍金斯炊具上涨4%的Q3结果

特色餐厅Q3净利润达卢比。1亿卢比

Polaris'Q3净利润预计会令人失望

Hexaware Technologies攀升5.2%Q4结果

霍金斯炊具上涨4%的Q3结果

Nifty Galies简单;回到7,400级附近

MT教育跳跃7.5%; Q3合并净利润飙升34%

印度批准了核责任公约

PTC印度:Q3净利润可能会上升歧管;净收入秋季

Nifty Galies简单;回到7,400级附近

PM Modi致力于Nation BCPL石化复合物

最近几天,出现了俄罗斯与沙特阿拉伯之间的一年长期脱离突破的迹象,已经出现了粗暴的生产战略。沙特阿拉伯,欧佩克的主导会员长期坚持欧佩克(读沙特阿拉伯)不会减少产量,以余额供给,不存在来自非欧佩克成员(读俄罗斯)的相应削减,而俄罗斯则始终坚持苛刻的气候条件防止俄语从减少产出和任何情况下的生产者俄罗斯坚持认为它可以承受低价格以及任何其

最近几天,出现了俄罗斯与沙特阿拉伯之间的一年长期脱离突破的迹象,已经出现了粗暴的生产战略。沙特阿拉伯,欧佩克的主导会员长期坚持欧佩克(读沙特阿拉伯)不会减少产量,以余额供给,不存在来自非欧佩克成员(读俄罗斯)的相应削减,而俄罗斯则始终坚持苛刻的气候条件防止俄语从减少产出和任何情况下的生产者俄罗斯坚持认为它可以承受低价格以及任何其他国家。俄罗斯以环形交叉路口方式宣布其愿意削减。据彭博社称,俄罗斯能源部发表了一份声明,即“能源部长亚历山大诺瓦克和俄罗斯负责人”最大的石油公司讨论了与欧佩克合作的可能性。“本文还报告说,副总理岳特塔伦夫议席弗拉基米尔

普京总统告诉:“上周曾在世界经济论坛上举行了瑞士世界经济论坛的石油价格问题。石油出口商正在谈论协调,因为目前的价格是“不可接受的”,以证明勘探和外地发展

的支出。这些俄罗斯评论不是过去一周潜在运动的唯一迹象。在科威特市的会议上,伊拉克石油部长阿卜杜尔·马赫迪表示,“沙特阿拉伯和俄罗斯,世界上最大的石油生产商,现在更灵活地在碳气价格下降到碳氢化合物的水平富裕国家没有预见

。然而,Many观察员一直很快解除这些公开陈述的重要性。John Kilduff,公司的建立合作伙伴和CNBC频繁的石油贡献者,在CNBC上注明:“这

个整个故事线关于有协调的生产削减计划只是垃圾”)。更普

遍,正如最近的报价彭博文章展示,观察家认为,双方都致力于他们目前的(超过)生产

战略:“尽管自2003年以来的价格最低的经济损害,但这些国家本身就准备达成协议。长期障碍仍然 - 沙特阿拉伯愿望捍卫市场份额,俄罗斯无法在冬季削减产量 - 和分析师表示,谈论一笔交易可能反映了生产者在痛苦中的希望而不是对混凝土的期望。行动“。事实上,持怀疑

态度的观察者驳回了这些陈述”对自己的危险的影响。沙特和俄罗斯人都很严肃,因为这两者都有强大的动机,同意通过生产削减来平衡市场的措施,减少原油库存,增加

价格。相反,他们的兴趣是否足以同意的人同意同时移动平衡市场。在其经济

形势急转,是俄罗斯人绝望?在过

去的几个月里,由于原油价格更新并与他们带来了卢布,俄罗斯的经济前景急剧恶化。甚至对新闻报道的校准审查甚至揭示了经济痛苦的强度。上

周达沃斯世界经济论坛,俄罗斯尊敬的前财政部长,陈述 - 或者也许警告 - “我们有两年的预备署[当社会情绪稳定时,克服经济危机。他们仍然有社会抗议活动,但他们正在成长,但他们仍然陷入了控

制的东西“。森林近几周,俄罗斯政府有一些依据港口希望GDP在2015年承包约3.5%后,将返回这个两年窗口中的增长。截至2015年第三季度,国际货币基金组织估计,2016年,国内生产总值将增长,如果只在低于1%的人数下降

。然而,重新批发价格行动,已经破坏了这种希望,而是提出了更深层次且更长的衰退的前景。在11月进行的“压力”测试中,俄罗斯中央银行估计,2016 - 2018年乌拉尔原油价格在2016 - 2018年间每桶低于40美元,俄罗斯经济将在2016年收缩5%,通货膨胀将以7%至9%的百分比汇合这些条件“也会向通胀和金融稳定提出风险。

中央银行努力稳定卢布并含有通货膨胀是”压力“测试结果可以证明前提的一个原因。原油价格的暴跌正在阻止中央银行缓解货币政策来刺激经济。1月29日星期五,它宣布将其基准利率为11%,以支持卢布(在恢复到1月份〜RUB75.5 / US $〜〜RUM75.5 / US $〜R82.5 / US $ 29)并包含通货膨胀。在其宣布中,它指出,它的下一步举措可以筹集而不是降低基准率,是通胀压力增加

。俄罗斯金融部长1月16日电视面试的俄罗斯财政部长俄罗斯·索伦多斯表示俄罗斯现在面临摩擦1.5万亿预算赤字(采访时386亿美元),这将迫使政府返工12月份批准的预算,这是基于50美元的乌拉尔原油价格。根据Siluanov的说法,重新加工将加以削减500万美元的支出(军事,国家安全和农业将被豁免),并在额外的收入中找到摩擦1万亿。采用这笔摩

擦1万亿面对俄罗斯政府的俄罗斯政府不可淘汰。俄罗斯的主权财富/储备资金已被提出为来源 - 但是,在9月份,Siluanov警告说,他们将在

十六个月内耗尽。俄罗斯政府也在考虑资产销售(包括其中Rosneft和VTB的一部分股权)主要银行),但此类销售将提供一次性提升到收入,无论如何都需要花时间组织。借款是一种可能性,因为俄罗斯的主权债务很低,但俄罗斯政府可以“努力访问美国和欧洲资本市场,由于我们和欧盟与乌克兰冲突有关的制裁而关闭

它。俄罗斯能源产业是考虑到俄罗斯对行业的税收结构,也是一个目标和潜在的人。例如,在2015年的前三季度,低原油价格下降了俄罗斯最大的生产国从罗斯纽斯特罗斯罗斯·罗斯的出口海关职责的收入,以520亿(摩擦为7380亿美元),而税收除了所得税以外只增加800亿,从磨损9190亿摩

擦1009亿)。因此,在9月份,俄罗斯金融部试图增加矿产提取税。行业反对与其他俄罗斯部委的反对 - 引用对投资和产出的负面影响,迫使它退缩(委内瑞拉是一个例子,当然,当政府袭击行业收入来基于当前运营挤压投资时会发生什么)。它提出了减缓原油出口税率的计划减少(从42%到36%。还在考虑的是俄罗斯能源出口国的税收利润税收从卢布的贬值

。俄罗斯能源

生产商的情况也难以贬值。1月初的电报(英国)引用了俄罗斯副总财政部长Maxim Oreshkin,这是本月早些时候在本月早些时候讲述了Tass,低原油价格可能导致“未来几个月的艰巨和快速关闭”。本文还表示指出,在西伯利亚西部的关键苏联时期,年度耗尽率平均为8%至11%,而新项目则被缩减。根据

电报,Transneft,俄罗斯原油和产品管道的新项目垄断估计,俄罗斯原油出口2016年每天约460,000桶,基于生产者的管道能力。

在上周俄罗斯新闻社的访谈中,卢金伊副总裁Luonid Fedun评论了卢克油不太可能生产2015年生产的100万吨。他还表示,以30.Gazprom,俄罗斯天然气巨头为30美元的价格为每桶50美元的桶出售一

桶石油,表现出压力迹象。最近几周,它已经在投资中制定了一系列削减。1月11日,路透社报告了Gazprom在12月份取消了一名招标,1月份在1月份的三个招标,用于建设UKHTA-Torzhok管道,管道系统的国内关键组成部分,将通过NORD Stream II管道将天然气直接运输到德国。根据路透社的说法,Gazprom Neft(其中Gazprom是大多数股东)最近终止谈判,以获得越南的越南的越南的49%的股权,越南国有的Petrovietnam.A 1月15日路透

社文章引用“靠近Gazrpom的消息来源”说,中国经济问题和低能源价格降低了天然气劳动力的产量,预计通过西伯利亚管道的力量导出到中国 - 乔治普拉姆担保其未来的项目 - 当它是完全的。鉴于西伯利亚项目权力的经济力量,减少的卷将加剧关于项目的金融生存能力和未来的疑虑(普京正在与中国天然气

交易带来大量风险).Overlemaged,Rosneft“S

的痛苦特别是痛苦Rosneft,俄罗斯政府希望获得与西方石油专业平等竞争所需的规模,特别是剧本。作为其努力获得规模的一部分,本公司于2013年承担了大规模的债务 - 40亿美元根据路透社 - 为其收购俄罗斯竞

争对手TNK-BP的费用为550亿美元。为了帮助偿还债务,罗斯纽斯特,也在2013年,结束与中国石油公司达成协议,在二十五年中供应4亿公吨粗糙,其中ROSNeft有权获得预付款,等于合同价值的30%(ROSNeft于2015年审查10270亿季度)。在第三

季度结束时,ROSNeft的净债务价格为240亿美元。然而,在Sberbank CIB的固定收入分析师Alexey Bulgakov估计,罗斯纽斯特可能已经已经访问了这笔交易所能的最高现金量,鉴于2013年每桶100美元的价格下降至现在每桶〜30美元以及协议的条款。如果原油价格仍然存在于目前的水平,ROSNeft可能无法授予其投资,利息和债务还款义务的现金

。俄罗斯政府官员和能源生产商认为贬值卢布已经减弱了原油价格较低的影响,以来US $产生更多的卢布,这对卢布的大部分费用是重要的。然而,这不是弱卢布的唯一影响。它也可以引起通货膨胀,这是俄罗斯的情况。从ROSNeft的季度管理讨论和分析报告中提供了下表,为俄罗斯中央银行数据提供了累计通货膨胀的第

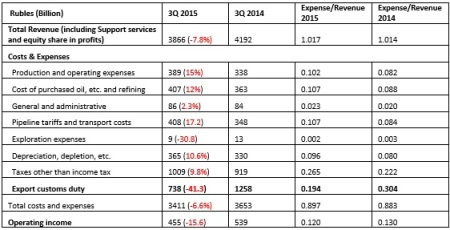

一个四分之三:对于ROSNeft,通货膨胀有助于增加所有费用类别的成本到2014年的相应季度(下表中的第2列中的红色字体变化),因为2015年收入下降,与2014年期间(最后两列)相比增加了收入费用的比例。这两个效果

造成营业收入于2015年第三季度跌落,以摩擦从2014年摩擦5390亿卢比(当然,以美元为单位,营业收入的价值越来越多,因为各自的平均汇率为59.28 / US $和2015年35.59 / U $ 35.59 / U $)。此外,如果不是41.3%的出口海关减少 - 520亿美元的绝对术语营业收入将在2015年3季度的负面摩擦将是负摩擦(摩擦4550亿减去520亿)。得出的

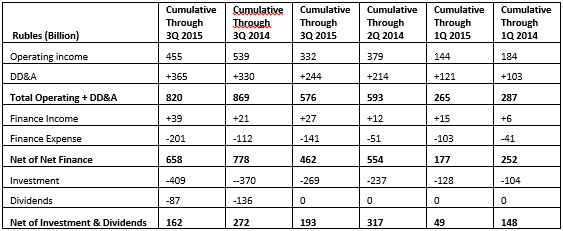

收入并增加成本2015年的前三季度还减少了产生的现金罗斯,以涵盖投资,皮革和净资金费用(包括净额,收到的利息,收到的利息,衍生金融工具)。下表显示,在向营业收入增加非现金折旧,耗尽和摊销费用后,ROSNeft在净资金费用,投资和贫民支出后剩余的现金仍然持续三个,六个和九个月2015年与2014年以卢布条款相比,当然,在2015年鲁布折旧(2015年摩擦59.28 / US $ 839.59 / US $ 834):鉴于2015年第四季度的

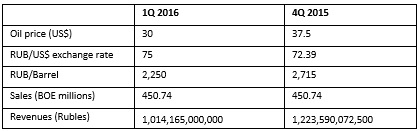

平均原油价格(2014年)大幅上涨低于第三季度,而且它们甚至可能会在2016年第1季度降低,ROSNeft的财务经营结果也应该在这些季度大大恶化。下表项目rosneft在2015年第四季度的卢布中的收入和2016年第1季度使用卢布的Q4平均美元美元美元汇率和鲁布的Q1 US $平均汇率;销售量估计,假设2015年4季度的产出继续超过2014年季度的2014年级别,并在2016年第四季度保持不变;和猜测原油价格,考虑到乌拉尔原油的折扣,ROSNeft在与沙特阿拉伯的欧洲价格竞争,以及从预付款协议与Transneft对欧洲罗斯罗斯的影响降低了其每桶最实现的价格(在Q1,Q2和Q3中,摩擦摩擦40,摩擦180摩擦170,擦350 ,并在亚洲擦190卢布)。在下表中,使用2014年4季度估计

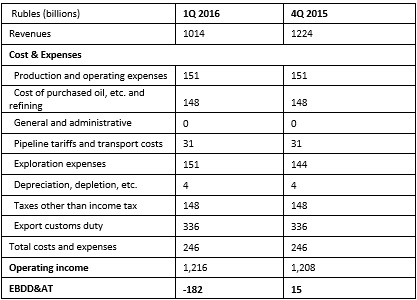

了4季度费用,从2015年第四季度乘以2015年第四季度(税收和出口惯例除外)增加的成本百分比增加(税收除外) 2015年的平均季度成本)。这粗略猜

测ROSNeft“S 2015年4季度和2016年1季度绩效表明,公司不会产生足够的现金来基于投资,皮革和利息,并偿还债务。

从沙特角和他们的海

湾阿拉伯盟友也有令人兴奋的理由考虑生产削减平衡全球原油市场并提高价格。他们依靠原油和粗产物出口的收入,就像俄罗斯政府基于政府支出的那样多。与俄罗斯政府一样,他们面临着严肃的国内和国际挑战 - 包括战争和国内紧张局势 - 他们依靠原油和粗材

料的出口来基本。由于丢失收入和预算数字恶化,政府正在借鉴外国货币和主权财富资源,寻求削减支出,包括在这种政治上敏感地区作为辛勤贩运和企业的补贴,并推迟或取消重要的投资项目(最近几天阿联酋暂停了一个项目阶段第两项项目的招标进程来自科威特印度洋的1,350英里的铁路沿波斯湾的印度洋)。提高收入,

他们正在推出新的税收(如沙特城市的未占用土地),并考虑资产销售(或者沙特计划在沙特阿美公司出售股份)和/或其下游子公司是一个主要例子).opec动态是另一个重

要的考虑因素。其他欧佩克成员 - 委内瑞拉,阿尔及利亚,尼日利亚,安哥拉和利比亚反复要求削减产出。作为回应,沙特人认为,在没有同时削减非欧佩克国家成员的情况下,欧佩克削减将无效。是沙特人及其海湾阿拉伯阿拉伯盟国否则拒绝真诚的俄罗斯承诺,削减生产,欧佩克内部的信誉和权力可能会遭受无法弥补的

破坏。对于沙特人,在沙特阿美公司和/或下游行动中销售股票的计划可以发挥重要作用。价格投资者将愿意支付这些实体的股份,这将取决于他们在实体上的价值,而这一值将取决于他们对实体的评估“管理,战略和前景”。例如,如果潜在的投资者认为管理层,在沙特政府的避免,将牺牲增长,利润和皮,以通过低价实现沙特外交政策目标,投资者“兴趣可能是最好的。

狭窄的窗口俄罗斯为协调切断俄罗斯的机

会可能与较弱的手进入任何讨论。沙特人和他们的海湾阿拉伯盟友可能无法承受比俄罗斯人更低的价格。俄罗斯缺乏沙特和海湾阿拉伯盟国的财政资源。目的主权财

富基金和外汇储备的绝对和人均储备超过俄罗斯,其政府拥有的能源资产的价值大于价值俄罗斯政府的能源资产(已经部分私有化)和沙特阿拉伯及其海湾阿拉伯盟国都可以获得国际资本市场,而俄罗斯政府则由于我们和欧盟制裁,并非如此。他

们也有手段压力俄罗斯。沙特人有备用能力(根据IEA,每天有一些“1.5〜2百万桶,他们可以在三个月内带来线路),而俄罗斯人则缺乏储备。最后,俄罗斯的主要能源公司报告了季度结果,而只要少数例外,沙特和海湾阿拉伯能源公司没有。因此,沙特人可以获得关键的俄罗斯微观经济财务数据,而俄罗斯人没有获得沙特和海湾阿拉

伯数据的访问。如果俄罗斯政府认为其手较弱,可能会迅速达成协议。毕竟,俄罗斯政府应考虑到,如果第一季度俄罗斯数据显示出口下降,因为俄罗斯政府和公司官员的评论可能会发生,而第1季度财务报告显示俄罗斯的普令能源公司,沙特公司和他们的海湾阿拉伯盟国可能会试图决定维持价格的压力,并迫使俄罗斯吸收平衡全球原油市场所需的削减。条件来源:http://oilprice.com/energy/energy-一甘属/

russia-cries-dyadya-uncle-is-saudi-arabia-listening.htmlby dalan

郑重声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。如有侵权行为,请第一时间联系我们修改或删除,多谢。

相关推荐

猜您喜欢

-

为什么这位成功的经纪人专注于房地产投资者和推荐合作伙伴

2019-09-23 09:56:08

-

云数据分析初创公司Spire Global融资4000万美元

2019-09-30 09:50:29

-

这款由MINI支持的启动加速器正在使用技术来应对气候变化

2019-09-30 09:49:44

-

生物技术初创公司Ribometrix筹集了780万美元的资金用于开发直接针对RNA的小分子药物以治疗人类疾病

2019-09-30 09:49:00

-

Xpeng P7成为首款为驾驶员实施阿里巴巴Mini App技术的智能汽车

2019-09-30 09:48:25