今后,明星在代言金融产品时要格外小心,否则很可能会落得名利尽失。银保监会4月22日发布《关于警惕明星代言金融产品风险的提示》,要求明星在接受代言前,应当查验所代言机构是否具有合法资质,所代言产品和服务是否内容真实、符合监管要求。

而即将于5月1日生效的《防范和处置非法集资条例》也明确规定,广告费、代言费将归入清退集资基金。这意味着明星代言人需更为谨慎地选择金融产品的代言广告,一旦产品发生风险,代言费收入有可能会被悉数“上缴”。

还钱、还钱……在一些代言过“爆雷”理财产品的明星微博主页上,至今仍然有网友留言声讨。

多名明星代言过的理财平台出过问题

随着网贷产品陆续迎来清退,不少网贷产品代言人明星在投资人维权声讨中身陷舆论风波。

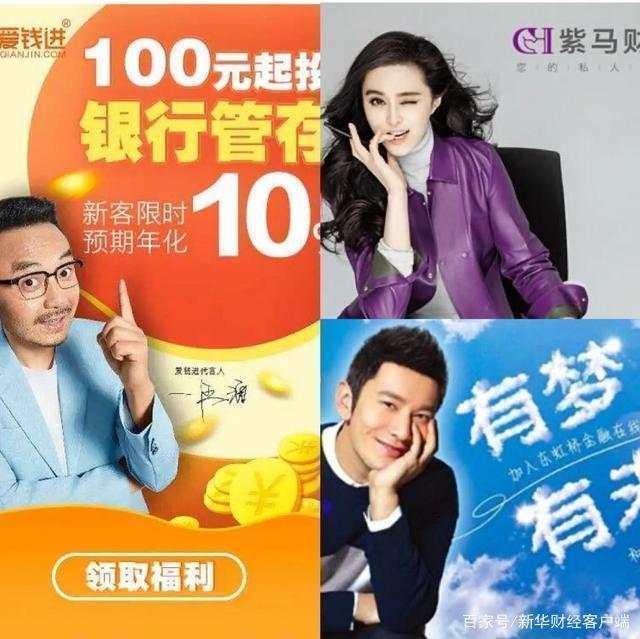

主持人汪涵以及乒乓球主教练刘国梁均曾因代言P2P平台“爱钱进”而陷入争议,并相继被众网友催债数次登上微博热搜榜单,两人团队为此出面回应,汪涵团队表示,对用户“遭遇资金兑付困难感到十分痛心……也在尽最大努力,联合相关部门督促平台方解决”;刘国梁为代言“爱钱进”道歉。“每个公民的财富都理应受到法律保护”。

为理财产品代言的娱乐明星远不止以上两位,如杜海涛代言的理财产品“网利宝”2019年出现逾期支付,警方对此案进行立案侦查;2016年3月1日,王宝强代言的“团贷网”在2019年3月爆雷;大鹏董成鹏作为品牌代言人的“小牛在线”则在2021年1月8日被深圳南山警方在线立案侦查,唐嫣、李湘、瞿颖、钟丽缇、胡静共同站台的e租宝爆雷,此类合作不胜枚举……

5种常见明星代言模式,可能产生宣传误导

“文化艺术作品融资”“团贷”“合伙人项目”……近年来,一些明星代言金融产品往往包裹了高大上的“外衣”,更具迷惑性。但仔细分分类,常见模式不外乎以下五种。

一是为P2P平台代言。近年已有一些明星代言的平台爆雷,导致参与者资金受损。

二是代言涉嫌非法集资的产品。如“中晋系”集资诈骗案已导致万余名投资者遭受资金损失。

三是为互联网金融平台代言。网络平台操作更便捷,但也容易存在风险提示、投保告知不充分等问题,消费者切忌因明星代言而忽略风险告知事项。

四是为金融产品、平台站台。如“泛亚有色”曾邀请某学者出席活动,利用名人光环误导公众消费。

五是为银行保险机构某类产品或整体品牌代言。如明星担任银行信用卡推广大使或宣传大使。

此外,部分“粉丝”无底线追星,为明星集资打榜等不理智追星行为也被不法分子利用,导致一些集资乱象。还有的利用名人效应过度营销宣传诱导过度消费和超前消费,有可能引发过度负债、暴力催收等问题。

明星代言“见效快” 仍需评估背后“副作用”

就明星代言金融产品最新情况,4月22日,北京商报记者搜索发现,目前鲜少有明星参与互金平台代言,不过,仍有不少银行在信用卡产品推广上,较青睐明星推广模式,例如包括王一博、迪丽热巴等流量明星均为不同银行进行过推广代言,曾一度引爆上亿级的关注。

而对机构来说,尽管明星代言“见效快”,仍需评估背后“副作用”。正如周茂华指出,通过明星效应可迅速提升金融产品及机构的关注度,但也有不少“翻车”的。金融产品有别于普通消费品,要求消费者具备相当的专业知识、风险承受能力和一定操作经验等,一旦部分消费者受明星效应影响“爱屋及乌”,可能产生误导,导致财产损失或过度负债等。

“明星代言,优势是可以扩大银行业机构及旗下产品的影响力,在获取新用户方面有所助益,例如部分粉丝将印有明星的信用卡当成周边产品申请和收集,短时间内能够快速聚集大量人气;不过,邀请明星代言需要付出不菲的代言费,如何在引流前合规宣传、引流后做好风险防控仍面临挑战。” 消费金融专家苏筱芮同样评价道。

怎样才能不被明星光环遮住眼?口诀是“三看一防止”

一看机构是否取得相应资质。消费者应选择有相应金融业务资质的正规机构、正规渠道获取金融服务。

如何辨别是否是有资质的机构?可以登录金融监管部门网站、行业协会网站查询机构有关信息,或者向当地金融监管单位核实机构资质。

二看产品是否符合自身需求和风险承受能力。消费者购买金融产品时,要了解产品类型、条款、风险等级、告知警示等重要信息,根据自身需求和风险承受能力选择适当的金融产品。

三看收益是否合理。投资理财风险和收益并存,消费者面对营销宣传时,要重点关注是否如实地披露了风险和收益,以防被误导或欺诈。承诺高回报而绝口不提风险的金融产品,多半就是“坑”,消费者要时刻谨记没有“天上掉馅饼”这样的好事。

四要防止过度借贷。理性看待借贷消费、理财投资等广告宣传,保持理性金融观念,不盲目跟风消费、借贷和投资。青少年尤其要对粉丝应援、借贷追星、集资追星等行为保持理智,谨防陷入非法集资等金融陷阱。有数据表明,在网络消费借贷案中,在校学生互联网金融借贷案大部分是因粉丝应援等追星行为产生的,涉及直播打赏的案件九成以上都是18岁以下的未成年人。

代言产品出问题,明星该背锅吗?

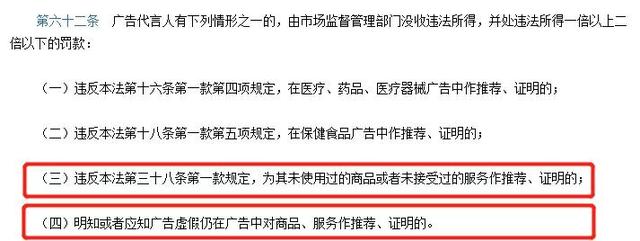

中国人民大学法学院教授刘俊海表示,关于明星代言问题,我国广告法已经做了较为明确的规定。简单来说,广告代言人不能信口开河。

第六十二条:广告代言人有下列情形之一的,由市场监督管理部门没收违法所得,并处违法所得一倍以上二倍以下的罚款。

请仔细看一下标红部分--刘俊海表示,如果明星代言存在上述(三)或(四)两种情况的,将受到行政处罚。

至于是否需要承担连带赔偿责任,我国广告法第五十六条规定:

关系消费者生命健康的商品或者服务的虚假广告,造成消费者损害的,其广告经营者、广告发布者、广告代言人应当与广告主承担连带责任。

前款规定以外的商品或者服务的虚假广告,造成消费者损害的,其广告经营者、广告发布者、广告代言人,明知或者应知广告虚假仍设计、制作、代理、发布或者作推荐、证明的,应当与广告主承担连带责任。

翻译一下:代言明星明知广告是假的,或者不尽基本义务去了解广告真假,利用自己的影响力去推荐证明产品服务,出了事,是要承担连带责任的。

多位业内人士认为,明星并不适合做金融类的代言

招联金融首席研究员董希淼表示,金融产品信息不对称性高、专业性强,代言人自身如果没有辨别代言产品资质、不了解产品风险,可能产生宣传误导风险。娱乐明星并不具备专业的判断能力,因此不建议金融相关机构使用这些明星做代言人。

另有一位对明星代言持谨慎态度的互联网金融平台人士表示,明星更适合做如防范电信诈骗等的公益类代言。但因其金融专业性不强、人设不稳定性,并不适合做金融平台和产品的代言。他预计,银保监会此次发文之后,一些平台靠明星带动的流量模式将无法持续。

一句话,明星代言不是品质和安全的保障!在投资这件事情上,更要相信常识。

2018年,中国银保监会主席郭树清就曾在陆家嘴金融论坛上警示投资者,理财产品收益率超过6%就要打问号,超过8%很危险,超过10%就要做好损失全部本金的准备。

(大众网·海报新闻编辑 胡玥姣 综合界面新闻、人民日报、北京商报、证券之星等)

相关推荐

猜您喜欢

- 银保监会:理性看待明星代言 切实防范金融陷阱

- 银保监会提醒金融消费者理性看待明星代言 切实防范金融陷阱

- 金融机构反洗钱监管升级 网络小额贷款公司等被纳入

- 龚正:上海已基本建成国际经济、金融、贸易、航运中心

- 南京建设东部重要金融中心,与上海互补、协同、错位发展

- 长三角G60科创走廊联合金融机构为中小微企业定制金融合作项目

- 官方:上海打造国际碳金融中心将从三方面着力

- 易纲:通过存款保险费率等加大对绿色金融支持

- 金融服务住房租赁 银行探索“新门道”

- 淡马锡全球企业发展联席总裁吴亦兵:推动金融科技为绿色金融赋能

- “稳”为关键词 监管展望金融开放新征程

- 荐书|我们的生活早就被“金融化”了

- 重磅丨专访林毅夫:中美能躲过“修昔底德陷阱”吗?

- 央行发文完善金融机构反洗钱监管

- 北京强化地方金融监管 存在重大风险隐患可采取约束措施

- 中保登携手金融壹账通 共谋数字化转型新蓝图

-

江西乐安4A景区进乡村 “以游兴村”走出多彩致富路

2021-04-23 15:42:21

-

全面加强知识产权保护 四川公布2020年知识产权保护和发展成果

2021-04-23 15:27:20

-

首届中国教育评价改革峰会在重庆开幕

2021-04-23 15:26:43

-

残疾人证换领来回跑花费高 襄阳市政府优化服务

2021-04-23 15:26:09

-

黑龙江推进工业强省建设 多点支撑多业并举多元发展

2021-04-23 15:25:41