开通借款功能,就送VIP会员——最近,上班族小时发现,手机中的各种APP,俨然都成了“金融APP”。甚至打开个视频APP,都以“VIP会员”为诱惑,鼓励用户开通借款功能。

不只是视频平台,社交、打车、旅行等生活中的各类APP如今都已植入借款入口,常以小恩小惠引诱用户开通,却忽视其中隐藏的风险,甚至故意宣传“低利率”“下款快”。

测试

29个应用26个能借款

“之前无意间看到了那个广告,我还以为是什么大好事呢。”结束了一天工作的小时,最喜欢的放松方式就是刷刷短视频,或是看看网剧。一次,她刚打开爱奇艺APP,突然发现平台弹出了一个广告,“免费送3个月VIP会员”。小时还以为是平台在做活动,一想到能省下几十块钱的会员费,她欣然点了进去。

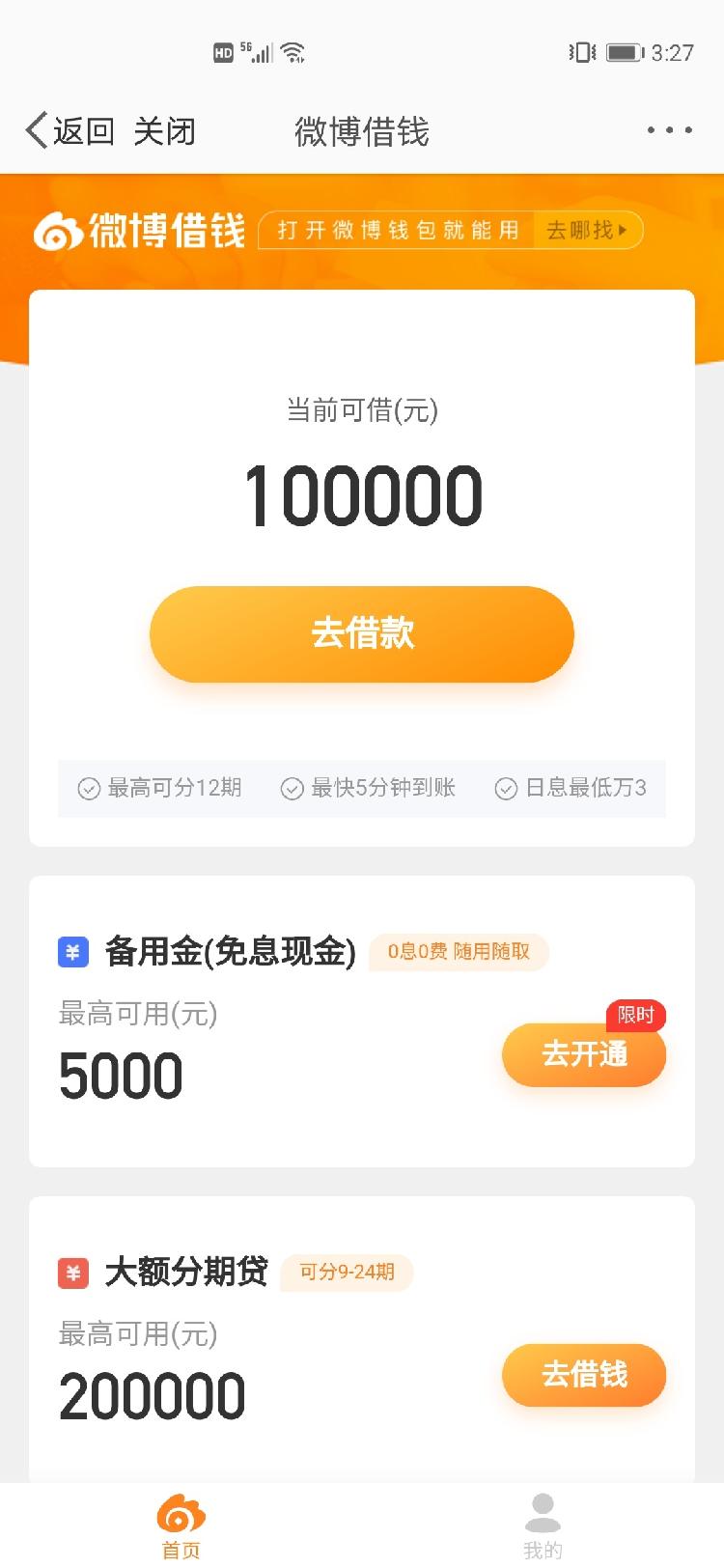

可之后,小时发现了不对劲。页面上方写着“新用户领30天首期免息券”,中间还有“最高可借额度200000元”的大字,那领会员的按钮在哪呢?仔细一看,原来在“3个月会员”的旁边还有一列小字“首贷即送”。小时并没有急用钱的需求,自然无需借钱,但她一想到平台以送会员为幌子忽悠自己借钱,气就不打一处来。“我本来以为能省点钱,结果平台还想收利息赚我更多的钱。”

“你说看视频和借钱之间有关系吗?是借了钱用来开会员吗?”小时觉得十分好笑。可让她没想到的是,她随后打开了手机上装的另外5个视频APP,发现其中的4个居然都有借钱功能。这些平台有的会发送弹出广告,套路同样是“借钱送会员”。还有的则没这么明目张胆,而是把借钱功能植入在平台的“钱包”页,当用户在平台充值时才会看到。

既然这么多的视频APP都有借款功能,其他的APP会不会也有呢?记者下载了常用的各类APP,结果在下载的29个APP当中,有26个都能借款,而这些APP的主要功能包含了社交、出行、生活服务等各个方面。

其中,部分APP还把借款功能作为重点进行展示。如用于扫码骑共享单车的哈啰出行APP,其借钱功能按钮就明晃晃地摆在主页的最中央;饿了么外卖点餐APP,接入的借款服务居然有七八种。甚至连360这样的杀毒APP和WPS这样的文档APP都能借钱。这其中,还有不少平台会像视频APP“送会员”一样给出一些小恩小惠,有的是在支付时给用户减免一些费用,还有的则是以发送现金红包为名,引诱用户一步步前去借款。

图片源自北京日报客户端

漏洞

审核标准太宽松

记者调查发现,不少平台的借款功能都以“实时审批,极速到账”为卖点。记者逐一尝试开通借款功能,发现有些平台的审核颇为宽松。

开通步骤最简单的是支付宝、微信这样的支付类APP,或许是因为平时能掌握到消费数据,这些平台只需点击一下开通键即可开通借款功能,无需其他任何信息。

还有一些APP,就需要提供一些个人数据了。比如美团外卖APP,填写身份证号、刷脸之后,平台几乎是瞬间就完成了“审核”和额度测算,最终给出了18000元的借款额度。

填写身份证号并刷脸,APP瞬间完成审核和额度测算。

另外的一些APP,借款步骤会稍稍繁琐一些,除了上传身份证和刷脸,还需要填写个人工作、住址等信息。但记者发现,即使乱填这些信息,有些平台依然可以审核通过,给出额度。

除此之外,有的APP在首次审核时会告知用户失败,但还会给用户指出“另一条路”,用平台接入的其他借款服务进行借款。有的还会直接让用户下载另外一个借款程序,在上面进行借款。记者试用发现,有的借款程序中虽然只填了一遍信息,但它会为用户直接向三家不同的借款机构进行申请。如果再次失败,还会给用户推送一个“查询为何失败”的“查信用”软件,而这个软件是需要额外收费的。

记者发现,审核成功与否,似乎与手机通讯录中有多少人有关。许多平台在审核时都会要求借款人打开手机上的权限,并会查看通讯录。记者首先使用了一张经常使用、通讯录中人员较多的电话卡,审核都比较顺利。但当换成了另一张没有通讯录好友的新卡时,有好几家APP都显示审核失败。

在26个APP中,有14个最终都审核成功,开通了借款功能。APP给出的额度平均都在两三万,最多的一款直接给到了10万元额度。所有平台的借款额度加起来,足足有30万。

猫腻

广告宣传拿低利息做噱头

在借钱的宣传页面,除了宣称审核快和放款快,还有不少APP会以很低的利率引诱你开通。比如百度贴吧APP,宣称借款额度最高达到20万元,而最低年化利率只有7.2%。但当记者填完各种信息后,平台最终给出的额度只有7500元,而且年化利率一下子涨到了23.4%。

还有一些APP,宣传时往往不会告知年化利率,而是用“日息万三”“日息万五”这样的日化利率代替。还有的干脆不会出现利率百分比,而是采用了举例的方式,比如“10000元借1天利息仅2元”。有的平台为了让利息数字看起来小一些,还会把例子变成“借1000元,利息仅0.16元”等等。

为了混淆利率数字,平台宣传时往往采用举例的形式。

在手机微博当中,借款广告里写最低日息万三,计算后发现,年化利率最低为10.95%。而在审核通过后,借款利率变成了24%。更让人不解的是,当记者填写借款金额时,APP还用小字提示“您正在享受利率6.6折优惠,1000元用1天仅需0.67。”原本记者以为平台已经给出了利率优惠,可一算才发现,用这个数字算出来的年化利率依然是24%,根本不存在6.6折优惠。

明明写着利率优惠,算出来却还是和原利率一样。

除了在利息上玩猫腻,有些平台还会给借款人发起“电话攻势”。在饿了么平台开通借款时,平台将记者导流到了另一个借款APP,记者首先用手机号注册,并上传了身份证信息,但因为当时使用的手机卡是无通讯录好友的新卡,在后续填写个人信息时,无法从通讯录里选取联系人,最终只能作罢。可就在之后的半小时,记者就接到了一通来自该平台客服的电话,言语中不断催促记者继续填写个人信息完成审核。即使记者说明了填写信息中出现的问题,平台还是在之后的两个小时内,又打来了两通电话。

正说

引诱借贷易造成“过度借贷”

对于APP中大量接入借款功能的现象,中国普惠金融研究所研究员顾雷认为,这有可能会造成市场的恶性竞争。“平台为了更容易把贷款放出去,可能会互相比较,竞相降低自己的放贷利率,不仅对国有商业银行的放贷利率产生较大的影响。而且还可能对国家统一的利率价格产生冲击。”

顾雷提到,今年2月,银保监会发布了一则通知,明确表示“地方法人银行不得离开所属注册地开展互联网贷款业务”。但在调查中,一些平台依然在联合地方法人银行发放贷款,但记者明显不在该银行的服务范围。对于异地放贷的现象,顾雷认为在实际监管中有比较大的难度,“既然是在网上完成借款,如何认定借款人的所在地?是以手机定位为准还是以手机号注册地为准?这些问题需要进一步明确。”

而在互联网经济专家刘兴亮看来,APP里发放的大多是无抵押的消费信贷,对于促进消费有一定积极作用。但如果平台采用诱导的方式,一些风险意识不足、消费自控力较差的群体就会有过度借贷的可能。“比如一些刚从大学毕业的年轻人,他们普遍没有受到很好的理财教育,平时用这些APP又多,一个不注意,可能就会陷入贷款陷阱,甚至会导致以贷养贷。”

事实上,刘兴亮所担心的现象,已经时有发生。网上部分论坛的信贷专区,早已成为“以贷养贷”的讨论场,“哪家机构审核快下款快”成为最常见的帖子,还有的人则列出了自己的欠债明细,光是一个人就欠着七八家机构的贷款。

相关推荐

猜您喜欢

- 中国成120多个国家地区最大贸易伙伴 持续吸引全球投资者

- 中国北方多个城市空气质量指数“爆表”

- 每个人都在与时间赛跑 长征七号A火箭复飞的300多个日夜

- “十四五”的多个首次,事关每个中国人

- 科研人员在车桑子枯枝上发现多个微型真菌新资源

- 多个超大、特大城市放宽远城区落户门槛

- 楼市调控逐步深入 多个热点城市拟集中供应宅地

- 有色、化工、农副多个品种连创新高,大宗的“牛年”来了?

- 多个团队研究数据显示英国变异株可能更致命

- 中国北方多个城市重污染持续

- 连续入榜彰显实力 湖南多个产品入榜全国制造业单项冠军产品

- 多个中国驻外使领馆举办线上贺新春活动

- 多个“风向标”显示今年经济开局复苏势头良好

- 专家解读严查突击入股新规:为IPO入口守好“防盗门” 严防资本无序扩张

- 北京大兴天宫院地区多个社区解封 融汇社区等继续封控

- 首席对策|鲁政委:数字货币将重塑多个相关体系

-

山林密地 武警特战队员开展“魔鬼周”极限训练

2021-03-19 15:27:22

-

离世46年后 他的名字后终于加上了“共产党员”

2021-03-19 15:28:10

-

中国光大实业集团原党委书记、董事长朱慧民被双开

2021-03-19 15:26:52

-

外交部新闻司就BBC涉华不实报道提出严正交涉

2021-03-19 15:25:59

-

全国“扫黄打非”办公室启动“扫黄打非·新风2021”集中行动

2021-03-19 12:26:17