本报记者 王丽新 见习记者 郭冀川

“近期,大宗商品价格波动引发市场广泛关注,尤其是3月份PPI(工业生产者出厂价格指数)同比大幅上涨,主要原因是前期大宗商品价格上涨带动。”中航基金首席投资官邓海清接受《证券日报》记者采访时表示,以油价为例,今年1月份至3月份,原油价格月度环比涨幅分别为10.16%、12.58%、5.49%。

从企业盈利的角度看,大宗商品价格快速上涨会导致部分企业生产成本增加,进而造成经营困难,由于没有需求端支持,上游的通胀向下游的传导、PPI向CPI(消费者物价指数)的传导并不显著。

通胀遭遇需求端抑制

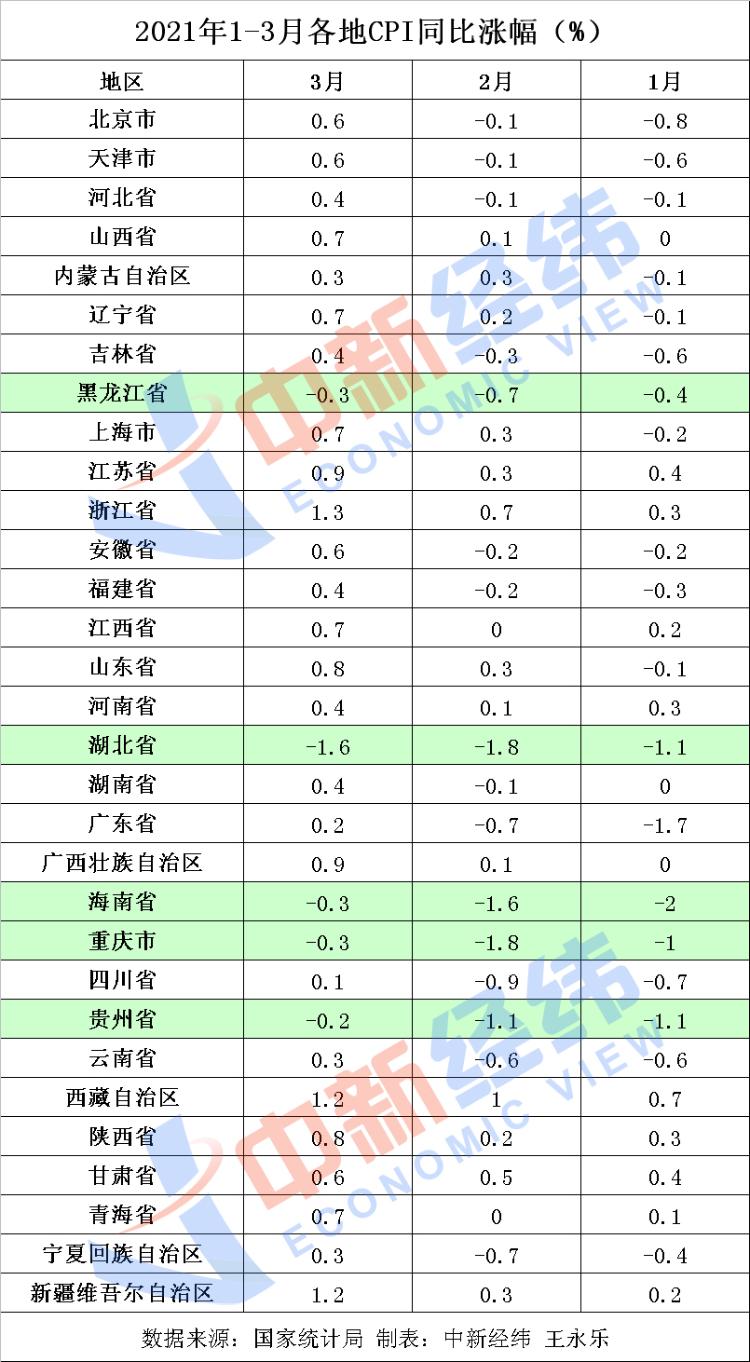

国家统计局数据显示,3月份全国CPI同比上涨0.4%,PPI同比上涨4.4%。PPI和CPI“剪刀差”扩大至四个百分点。中国金融智库首席金融学家宏皓对《证券日报》记者表示,下一阶段,随着基数回落以及涨价因素向下游传导,CPI有望稳步回升。PPI受需求回升、大宗商品价格上涨等多种因素影响,仍有上涨压力。

宏皓说:“国际大宗商品价格上涨带来的输入型通胀压力正在加大。面对输入型通胀和美国货币大放水引发的全球通货膨胀,应该提前做好应对准备。全球物价上涨下,由于我国总体物价控制措施有力,并没有出现像其他新兴国家一样的物价暴涨,但我国的物价上涨通货膨胀的压力依然存在。”

新冠疫情发生后,中国采取的“六稳”“六保”政策并非大幅扩张总需求,而是从供给端入手,保市场主体、保就业。邓海清表示,由于中国的总需求并未大幅扩张,因此便不存在需求过热导致通胀高企的条件。

“例如,尽管3月份PPI总体上涨,但受疫情对居民收入和消费的冲击,3月份耐用消费品价格同比下降1.4%,表明国内的物价上涨并没有需求端支持,没有形成供需共振。居民收入增速仍在恢复过程中,抑制了消费潜力的释放,核心CPI上行动力受限。”邓海清说。

下游生产企业承压严重

从3月份全国PPI数据看,工业生产者出厂价格中,采掘工业价格上涨12.3%,原材料工业价格上涨10.1%,加工工业价格上涨3.4%,生活资料价格上涨0.1%。上游产业受大宗商品价格直接影响,上涨幅度较大,但越接近终端价格,涨幅越小,生活资料价格涨幅轻微。邓海清表示,对于部分企业而言,原材料价格暴涨,生产成本急剧抬升,但产品价格涨幅小甚至不涨,企业利润空间受到严重挤压。

天风期货研究所所长贾瑞斌对《证券日报》记者表示,大宗商品的价格波动容易引起产业链利润的重新分配,导致部分行业上下游的利润结构不和谐、不平衡,目前部分产业已处于亏损状态,这种状态不利于工业生产的持续复苏。如原油价格上涨将首先影响到物流运输行业,其次将影响整个石油化工产业链,地方炼化企业、油气深加工企业被迫涨价,多数化工品企业成本压力骤增。

上海钢联分析师徐向春对《证券日报》记者介绍,受铁矿石大宗商品涨价影响,今年钢材价格在春节后接连上涨,已经接近金融危机前的价格水平。钢材涨价增加了下游产业采购成本,目前数据看,采购需求已经出现观望态度,国内钢材采购量在进一步下降。

大宗商品价格上涨,将会影响到工业生产和社会生活的各个方面,近期家电行业掀起新一轮的涨价潮就是典型的例子。徐向春表示,目前受到影响最大的是下游生产企业,因为居民的收入并没有明显的上涨,这就导致购买力需求有限,在激烈的市场竞争下,终端产品的涨价十分慎重,而原材料价格上涨致使下游制造业企业盈利艰难。

未来上涨动力不足

本轮大宗商品的上涨既有基本面需求复苏、重启一类的结构性利好,又有海外央行放水刺激的宏观类利好,但大宗商品供需两端并没有出现整体性、趋势性变化,因此多位业内人士表示,大宗商品价格不具备长期上涨的基础。

以农产品为例,宏源期货研究所分析师黄小洲对《证券日报》记者表示,终端需求承压下,前两年波动和上涨明显的油脂和豆粕玉米等品类在今年“偃旗息鼓”,最明显的是生猪价格总体维持跌势。

邓海清介绍,展望未来,原油等大宗商品价格难以持续大幅上涨,中国的需求没有大规模扩张,美元也没有长期贬值预期,新能源和页岩油对传统石油的供给替代为原油价格上涨设置了天花板。

徐向春表示,近期铜等部分大宗商品价格的异动,主要源于生产国疫情扩散对供给的冲击,这种临时性因素难以对价格形成持续性影响。从需求端看,目前全球对钢材、有色金属的需求虽然快速扩张,但供应也在缓慢恢复。

北京金阳矿业首席分析师蒋舒在接受《证券日报》记者采访时表示,大宗商品价格上扬对于中下游产业,乃至通胀水平都会产生一定的压力,但从经济复苏的视角来看具有两重性。一方面体现了经济乐观的预期,大宗商品价格上涨本身就是经济复苏到一定阶段的产物。新冠疫情暴发时,原油价格曾经暴跌,但并没引发市场的欣喜,因为油价暴跌是经济大衰退的表现;另一方面是通胀压力传导,大宗商品价格上扬带来的通胀压力,如果能被经济复苏消化,其对于经济而言就是利大于弊。

蒋舒说:“中国经济在疫情下率先复苏,大大提振了大宗商品市场的信心,而国际大宗商品市场需求的火热,又把价格信号传导至国内。上游原料价格的上扬一定会向中下游有所传导,在传导过程中原料价格的上涨会被产业链上的企业部分消化,因此成品的价格冲击总是不如原料价格上扬那么醒目。”

相关推荐

猜您喜欢

- 生猪价格连降10周,上市猪企直面成本压力

- 金融委“点名”大宗商品 透出关心信心与耐心

- 3月CPI同比转正,大宗商品价格上行推动PPI涨幅破4%

- 警惕输入性通胀风险,金融委关注大宗商品价格走势、地方金融机构风险

- BCG董事总经理周园:直面碳中和,中国企业应做好这两件事

- 苏伊士运河堵船“多米诺效应”复盘:外贸企业、投资者、大宗商品都曾为之悬心

- 苏伊士运河“添堵” 大宗商品阶段性趋势难改

- 全球通胀?大宗商品轮番涨?国家发改委重磅回应了!

- 大宗商品牛市“翻车”,中美定价品种走势将分化

- “十四五”新增大宗固废综合利用率达到60%

- 国家发展改革委有关负责同志就《关于“十四五”大宗固体废弃物综合利用的指导意见》答记者问

- 实现碳达峰碳中和目标 煤炭行业直面挑战迎变局

- 圣农发展现逾6亿元折价大宗交易,中金公司上海分公司买入

- 宁德时代今日出现一笔近10亿元大宗交易

- 李克强“隔屏”直面11问 回应六大热点关切

- CPI与PPI剪刀差继续扩大,大宗商品上涨对物价影响有限

-

31省份3月CPI出炉:26地物价涨了 你感受到了吗?

2021-04-14 12:44:52

-

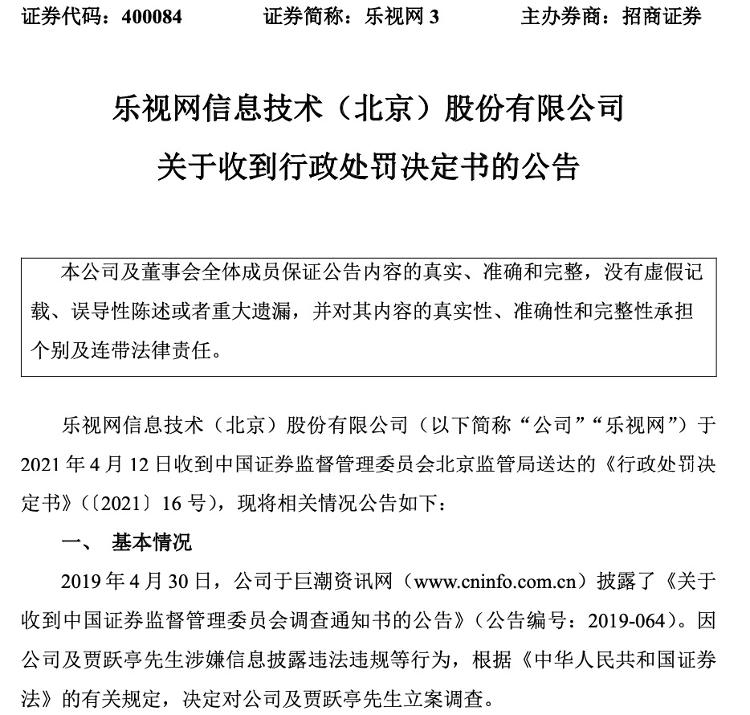

财鑫闻|乐视网、贾跃亭近5亿罚款创A股之最!上市以来造假质疑不断,中介机构能否免责?

2021-04-14 12:43:17

-

19家医药企业被开罚单,竟查出了这些“猫腻”!

2021-04-14 12:42:18

-

新影像|五十年前 这“乒”的一声全世界都听到了!

2021-04-14 12:41:46

-

马汉成任宁夏回族自治区党委常委、固原市委书记

2021-04-14 12:35:27