美股银行股即将发布财报,预期中的良好业绩可能进一步推升股价。

年初以来,由于10年期美国国债收益率攀升近80个基点,推动资金从成长股向价值股轮动,美国标普500指数的银行板块涨幅超过标普500指数涨幅3倍,前者涨幅在25%左右,而后者涨幅在8%,盈利强劲、拨备下降、净息差攀升、抵押贷款活动强劲等因素都推动银行股冲高。根据Factset数据,自本季度开始以来,金融板块的预期收益增长率在所有板块中排名第二,从49.8%升至78.7%。

事实上,乏人问津的中国银行股今年也行情火爆。上周,主要上市银行年报披露完毕,业绩普遍改善,邮储银行、中国银行和招商银行盈利能力备受瞩目,这也印证了去年四季度和今年一季度不少公募基金向银行股调仓的顺周期逻辑。3月流入银行的资金占了北向资金总流入量的60%。

美股财报季银行业绩将闪耀

疫苗接种速度加快、美国经济活动重启等因素一直支持着美股银行股,而改善的经济形势有望体现在强劲的财报上。

根据Factset数据,在所有11个行业中,银行业的股价涨幅位列第二(+15.4%),利率上升可能是该行业企业收益预期上升的原因之一,一季度10年期美债收益率从0.92%升至1.74%。总体而言,自去年12月31日以来,金融行业65家公司中有47家公司(占比72%)的平均EPS有所上升。

直到去年三季度,不良计提都是吞噬银行利润的主要原因。随着前景继续改善,预计更多银行在本季度释放准备金。“去年,几乎所有银行都为了应对疫情造成的巨额亏损而拨备准备金。但得益于美国政府推出的庞大财政援助计划(银行之前并没有计入该因素),预期中的很多亏损并未成为现实。大量银行据预测转回这部分准备金,继而提振了盈利。”嘉盛集团资深分析师辛可塔(Fionna Cincotta)对记者表示。

同时,净息差也将进一步改善。去年,美联储降息至零,使得银行业2020年全年净利差和净息差特别低迷。但债券收益率曲线已变得陡峭并且经济复苏强化。经济复苏意味着贷款金额增加,与此同时长债收益率上涨有望提振银行的净息差。

全面复苏可能还需时日。辛可塔对记者表示,尤其是目前美国企业挣扎着维持运营,考虑到广泛的不确定性,企业没有增加投资于运营也没有投资于扩张。在美国经济今年有望增长6.5%~7%的背景下,企业贷款活动有望明显增加,但可能主要出现在下半年。

不过,鉴于经济更加乐观,此前银行限制派息,如今经济复苏则为银行在二季度后继续进行股票回购与分红奠定基础。

比尔·黄事件对美国巨头影响小

领跑的摩根大通上季度盈利与营收都表现惊人,4月14日摩根大通将率先发布财报。上季度摩根大通EPS为3.79美元,预期值2.72美元。交易营收攀升20%,投资银行业务营收飙升37%,与此同时,净利差下降7%,但考虑到债券收益率近期攀升,一季度不大可能重复这样的情况。摩根大通上季度转回29亿美元计提的准备金。考虑到去年四季度的巨额收益,今年一季度的数字可能下降,但仍有望高于2019年一季度。

而经过过去四个月的强力上涨后,摩根大通股价已丧失动能。过去三周在157.50~148.50美元/股的区间震荡。

另一大巨头高盛在1月报告EPS为12.08美元,营收117.4亿美元。高盛的股票部门是明星部门,营收年率飙升40%,而投资银行部门也实现27%的涨幅。受“比尔·黄”的Archegos Capital破产事件余波的影响,外界对其一季度财报的关注可能聚焦在股票部门,尤其是事件导致的具体亏损数字。市场对高盛一季度EPS的预期值为8.28美元。知情人士对记者表示,相比合计亏损近60亿美元的其他几家日本、欧洲投行,事件对高盛影响较小,因此也并未提前公告。

去年11月以来,高盛股价和其对手一样趋于上涨,在3月18日创下365美元/股的历史高点后回落,跌破上升趋势线,在财报发布之前一直处于区间交易状态。多头仍在等待突破的迹象,但若丧失动能,交易员认为后市或扩大跌幅,目标310美元/股。

花旗集团将于4月15日公布财报,这将是首席执行官弗雷泽(Jane Fraser)2月上任以来的首份财报。花旗集团在去年四季度报告EPS为2.07美元,好于预期的1.35美元,今年一季度盈利有望明显高于上个季度。

相比之下,侧重零售业务的美国银行具备跑赢大盘的良好条件。“美国银行的业务向零售银行严重倾斜,在经济增长与殖利率曲线变陡峭的环境中,具备表现突出的条件。美国银行一直审慎控制成本。鉴于其业务重点,美国银行从利率上升中获益可能最多。”辛可塔称。去年11月初以来美国银行的股价强力反弹,于本月初创下历史高点,在财报发布之前一直在该位附近徘徊。

中国银行股后续走势将分化

中国的经济周期走在美国之前,全球银行股的复苏也已经体现在了中国银行业上。从去年四季度开始,基于对顺周期方向的看好,公募基金就开始向银行股调仓,兴业银行、中国平安、宁波银行、招商银行等金融板块个股成为加仓重点。

3月,北向资金前五大净流入行业分别为银行、化工、电气设备、交通运输和医药生物,分别为112.6亿元、51.2亿元、49.1亿元、44.6亿元和21.9亿元。向来对银行业持谨慎态度的外资因追逐顺周期、美债收益率飙升、中国贷款利率逐步上行等预期而久违地大幅加仓银行,占了北向资金总流入量的60%。

4月13日,北向资金净买入2.34亿元招商银行,净买入额排名前三,仅次于中国中免和万华化学。

“买大盘股、周期股或银行股其实是比较的问题。虽然银行股之前会有一些瑕疵,但在经济复苏过程中,银行股特别便宜,又有外在因素支持,例如利率和经济会有双升的动力,所以我们四季度开始选择持续加仓。”某头部基金公司的投资经理对记者表示。

银行业绩也的确验证了这一逻辑。近期多家上市银行年报陆续披露,业绩増速、资产质量普遍改善。截至4月2日,按照盈利增速排序,六家国有大行中,邮储银行实现归母净利润641.99亿元,同比增长5.36%;中国银行归母净利润1928.7亿元,同比增长2.92%;农业银行、建设银行、交通银行、工商银行归母净利润分别同比增长1.8%、1.62%、1.28%和1.2%。

股份制银行中,招商银行实现归母净利润973.42亿元,以4.82%的同比增速居同业首位;其次是平安银行,实现归母净利润289.28亿元,同比增长2.6%;中信银行、光大银行、兴业银行分别较上年增长2.01%、1.2%和1.15%。2020年浦发银行、华夏银行、浙商银行归母净利润虽仍为同比下降,但较前三季度降幅也大幅收窄。

市场对贷款量上升和资产质量改善已有较充分的预期,因此净息差成为银行进一步提升盈利能力的关键。各界也预计,今年银行业绩和银行股走势将进一步分化。

一方面,从历史经验来看,在经济复苏叠加利率上行的环境下,银行获得超额收益的概率较大。另一方面,银行股反弹幅度已经不小,未来分化加剧的判断在于,息差压力仍然存在。这主要是因为负债端压力不减,且资产端为实体经济减负仍然存在,因此议价能力、成本控制力较强且零售业务占比得以提升的银行无疑将跑赢。

相关推荐

猜您喜欢

- 李克强出席同美国工商界领袖对话会

- 参考头条|美国,你错了(一)美国错看了中国!

- 美联储高官:预计美国2021年经济增速为6.5% 接种率达75%时将考虑缩减QE

- 强生疫苗也出事?美国多地暂停接种强生疫苗

- 本周外盘看点丨美国将召开芯片峰会,英国解封进入第二阶段

- 环球深观察丨“继续走对抗中国的老路将把美国引向灾难”

- “美国以为中美竞争是美苏争霸的翻版,以为自己仍然能赢。但中国不是苏联”

- 百年瞬间丨美国乒乓球代表团应邀访华

- 百年瞬间丨美国乒乓球代表团应邀访华

- 中国代表:美国解除单边制裁的承诺应立即付诸行动

- 综述:触目真相戳穿美国“人权卫士”谎言

- 中国人权研究会发表文章指出,美国对外侵略战争造成严重人道主义灾难

- 中国人权研究会文章:美国对外侵略战争造成严重人道主义灾难

- 中国数学迎来黄金一代,十年时间能与美国并驾齐驱?

- 中方说新冠病毒溯源工作“的确受到政治因素干扰”,但不是来自中方而是美国等个别国家

- “疫苗护照”令美国再次“分裂”,共和党找到“新武器”?

-

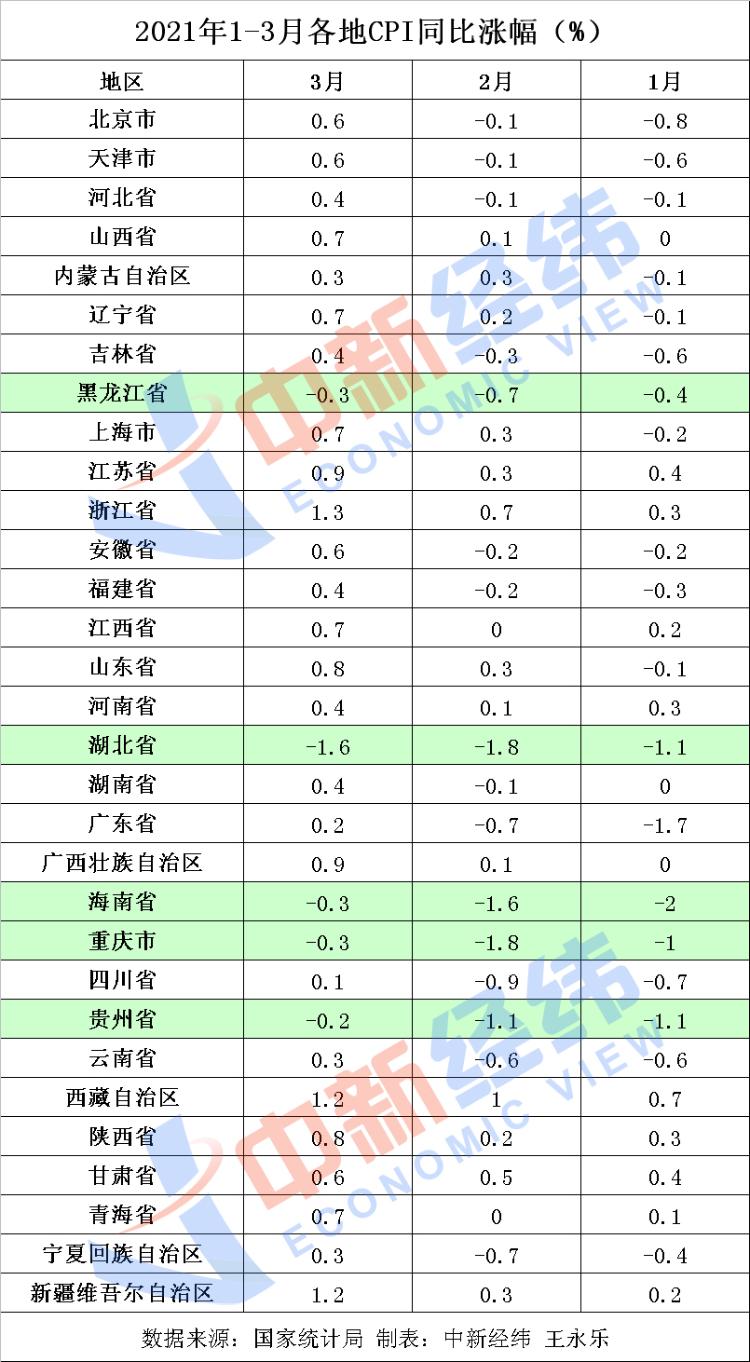

31省份3月CPI出炉:26地物价涨了 你感受到了吗?

2021-04-14 12:44:52

-

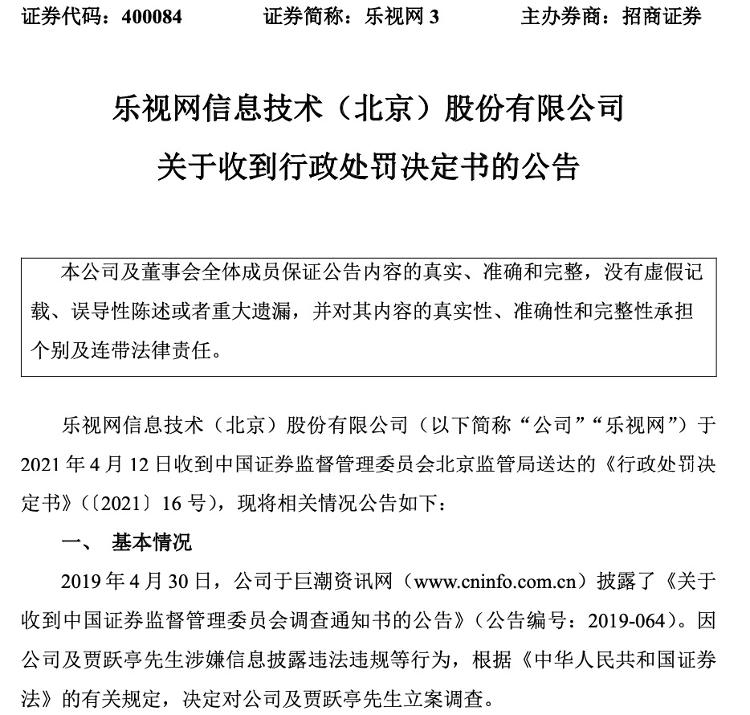

财鑫闻|乐视网、贾跃亭近5亿罚款创A股之最!上市以来造假质疑不断,中介机构能否免责?

2021-04-14 12:43:17

-

19家医药企业被开罚单,竟查出了这些“猫腻”!

2021-04-14 12:42:18

-

新影像|五十年前 这“乒”的一声全世界都听到了!

2021-04-14 12:41:46

-

马汉成任宁夏回族自治区党委常委、固原市委书记

2021-04-14 12:35:27