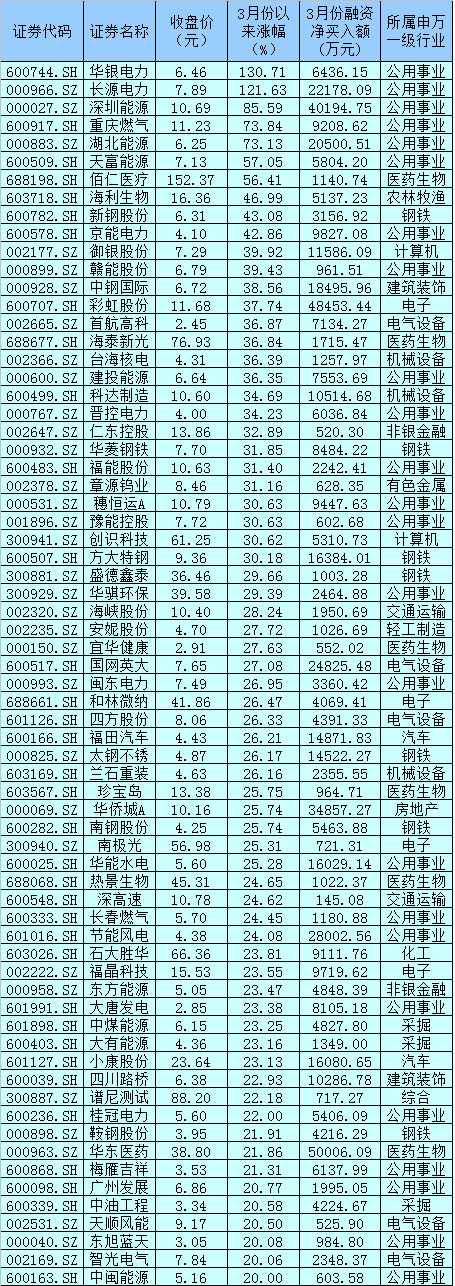

收盘丨半导体板块大涨,创业板指涨1.31%

BCG董事总经理周园:直面碳中和,中国企业应做好这两件事

半导体封测大涨,国内龙头厂商供不应求

中国磁共振市场战火重燃,西门子医疗欲借数字化“反扑”

增收不增利,工业富联这次押注新能源汽车能否“有戏”?丨解财报

“长赐号”刚脱困又遇大麻烦,埃及拟索赔10亿美元

中国银行率先完成人民银行电证福费廷子系统业务

看好A股 招兵买马 海外长线资金筹谋加仓中国

中行研究院:预计二季度中国GDP增长8.2%左右

中金基金去年资管规模增长98%

北京首批集中供地起价超1035亿元 限制条件多 “地王”将难再现

兴业银行落地市场首笔权益出资型“碳中和”债

家电行业指数连续5日上涨 近12亿元大单资金抢筹9只概念股 两条投资主线获机构推荐

市场震荡加剧 券商挖掘金股忙

央行等五部门:普惠小微企业贷款延期还本付息政策延期至12月31日

持续降杠杆!融资余额相比月初降逾240亿元,融资客踩中热点7只龙头股涨超50%

海南绿色发展基金将引进QFLP 推动金融创新支持绿色产业发展

完美受害人电影投资连环案件事件!

华龙区人民办金融社区开展“文明祭祀 缅怀先烈”清明节系列活动

第五届中国文化酒店论坛暨濮阳迎宾馆开业20周年庆典举行

我市出台《实施方案》规范农村宅基地管理 提高村民自建住房质量

2021新版《水秀》盛装启幕

濮阳建筑业产值增速居全省第六

华龙区人民办重华社区开展“建党一百周年党史知识有奖竞答活动”党史知识竞赛主题活动

第三批国家农村产业融合发展示范园创建名单公布濮阳县农村产业融合发展示范园入选

濮阳党史故事汇丨抗日英烈孙厚甫

倾心铺就致富路——记清丰县韩村镇西赵楼村党支部书记卢午申

推动统计“双基”工作再上新台阶

确保如期完成化工园区各项安全整治提升任务

打造杂技魔幻主题列车和旅游线路市政府与中国铁路郑州局集团签署战略合作框架协议

把智慧和才干写在龙都大地上—— 省派博士服务团助力濮阳高质量发展纪略

全球连线 | 中国新冠疫苗“走四方”

阿塞拜疆从中国采购的首批新冠疫苗运抵巴库

粮食产能首成约束性指标 国家粮储局:中国粮食产量高、供应稳、储备足

四年过去,它怎么样了?

樱花又开放——疫后重振看湖北 科技赋能 鄂文旅行业按下疫后重振“加速键”

外交最前排丨对病毒溯源问题纠缠不休,美西方政客想干啥?

【民族要复兴 乡村必振兴】党建引领贵州金沙接续推进乡村振兴

新华全媒+|天空之眼瞰雄安

教育部发文规范中小学生睡眠时间:作业、校外培训、游戏要为睡眠让路

截至4月1日全国累计报告接种新冠疫苗12661.6万剂次

搭建平台、优化环境、完善政策……让更多人才返乡创业

全国公安系统清明主题诗会4日全网播出

孙大光任南宁市代市长

2020年中国公安机关共破获电信网络诈骗案件32.2万起

【奋斗百年路 启航新征程】美丽村落串珠成链

把脱贫攻坚精神融入高校思想政治教育全过程

公安部:严厉打击诋毁、侮辱英雄烈士的违法犯罪行为

新疆“赏花游”受追捧 加速旅游业“回暖”

“双双破亿”彰显人民至上与大国担当

4月2日,沪深两市高开后震荡上行,市场仍处于缩量状态。截至收盘,沪指涨0.52%,报收3484点;深成涨1.02%,报收14122点;创业板指涨1.31%,报收2852点。盘面上,芯片半导体、次新股、消费电子、国产软件、白酒等板块涨幅居前;碳中和概念、油气、一带一路概念等跌幅居前。

【机构观点】

国金证券:市场二次探底后或迎来明显反弹,核心驱动因素或来自全球经济共振复苏。一方面国内进入传统旺季,另一方面美国2万亿基建刺激计划加快全球复苏进程。极致的估值分化趋势或迎来逆转。低估值的板块,特别是金融和部分顺周期行业,在全球经济持续复苏的带动下,相对基本面有望迎来拐点。此外,在后续流动性由松趋紧的背景下,高估值板块或存在一定的调整压力,低估值板块安全边际凸显。

天风证券:A股较难出现长时间风格切换,可淡化风格、重视业绩。核心资产在估值大幅调整后将分化,建议关注分子端持续改善的个股,比如新能源、机械、新材料等方向。展望 4 月,微观资金结构改善叠加一季报预告,可能进入超跌反弹窗口期。

中信证券:A股估值分化依然严峻,广义流动性见顶回落以及市场从追求确定性溢价转向追求盈利弹性,可能驱动市场出现一轮长期风格切换,推荐多中证500、空沪深300的对冲策略。

郑重声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。如有侵权行为,请第一时间联系我们修改或删除,多谢。

相关推荐

猜您喜欢

- 半导体封测大涨,国内龙头厂商供不应求

- 数千亿美元砸向晶圆制造!全球半导体巨头争相扩产

- 储能板块上涨2.12%,近14亿元大单资金涌入15只概念股!7只潜力股获机构高频点赞!

- 国际粮价大涨,中国人的“饭碗”会受影响吗?

- 半导体板块爆发,中芯国际称将尽快扩充产能

- 半导体板块早盘强势,全球“缺芯”车企停产,行业将维持高景气度

- 大飞机板块指数四连涨,逾9亿元大单资金涌入板块布局,14只概念股获机构点赞!

- 建筑板块崛起,拜登将推出基建计划,制造业迎出口机会

- 长盛基金周思聪:医药和消费板块值得长线布局 具备较好抗风险能力

- 白酒股集体大涨,糖酒会举行在即,板块热度有望逐步回温

- 未来10年中国半导体产能将占全球24%

- 6只个股涨停!纺织服装板块逆市大涨2.21%,机构看好国产服装品牌崛起机会!

- 服装概念股大涨,H&M遭全网抵制,国产品牌迎布局机会

- “茅板块”长线投资迎来好时机

- 收盘丨顺周期板块领跌,沪指跌近1%

- 燃气股大涨,2月天然气产量高增,碳中和背景下板块值得关注

-

【民族要复兴 乡村必振兴】党建引领贵州金沙接续推进乡村振兴

2021-04-02 15:41:26

-

华龙区人民办金融社区开展“文明祭祀 缅怀先烈”清明节系列活动

2021-04-02 16:03:35

-

第五届中国文化酒店论坛暨濮阳迎宾馆开业20周年庆典举行

2021-04-02 16:03:26

-

我市出台《实施方案》规范农村宅基地管理 提高村民自建住房质量

2021-04-02 16:03:21

-

2021新版《水秀》盛装启幕

2021-04-02 16:03:14