本报记者 许洁 见习记者 王君

近日,可口可乐对外发布2020年第四季度及全年业绩报告,数据显示,报告期内,可口可乐营收、净利双降。

可口可乐将营收下降原因归结为疫情带来的不利影响。不过,对比另一家饮料巨头,百事公司报告期内的营收几乎未受影响。

可口可乐2020年营收净利双降逾一成

业绩报告显示,可口可乐第四季度营收为86.11亿美元,同比下降5%;净利润为14.74亿美元,同比下降29%。每股收益47美分,市场预估42美分。第四季度毛利为50.33亿美元,同比下降9%。

2020年全年,可口可乐营收为330.14亿美元,同比下降11%;净利润为77.68亿美元,同比下降14%;摊薄后每股收益为1.79美元,去年同期为2.07美元。

具体从品类来看,可口可乐起泡软饮第四季度收入下降1%,全年收入下降了4%。下降的主要原因是由于冠状病毒大流行导致北美饮料现调机业务和西欧的非家庭消费渠道面临压力。

可口可乐果汁、乳制品和植物饮料第四季度和全年分别下降2%和9%,因为Simply和fairlife品牌在北美的强劲表现被MinuteMaid(美汁源)的下降所抵消,并且成交量进一步受到亚太和欧洲、中东和非洲运营区域经营压力的影响。

为了保证利润率,2020年,可口可乐在全球范围内削减2200个工作岗位。其中,在美国将通过裁员和买断来削减1200个工作岗位,约占其本土市场劳动力的12%。

据悉,此次裁员包括自愿和非自愿离职,可口可乐预计因此会付出3.5亿美元至5.5亿美元的员工遣散费,除了裁减工作岗位,可口可乐将经营部门数量从17个减少至9个。

“优化员工和组织架构调整是企业节流的表现,短期内可出现正面效果。”九德定位咨询公司创始人徐雄俊对《证券日报》记者如是说。

据悉,2020年,由于冠状病毒大流行和货币逆风对业务造成的压力,可口可乐运营现金为98亿美元,同比下降6%,但由于资本支出较上年减少,可口可乐全年自由现金流为87亿美元,增长3%。

展望2021全年,可口可乐预计,非通用会计准则下,有机收入增长率将达到近10%;自由现金流将至少为85亿美元。其中,运营现金流将至少为100亿美元,资本支出约为15亿美元。

中国市场成可乐两巨头必争之地

不过,对比竞品公司百事公司的业绩不难发现,在可口可乐销量暴跌的情况下,百事公司营收几乎不受影响。

百事公司发布的财报显示,截至2020年12月26日,该公司的2020年全年营收703.72亿美元,高于市场预期的697.04亿美元,比去年同期671.61亿美元提高了4.8%。净利润为71.21亿美元,较去年的73.14亿美元下降2.65%。

“百事现在是两条腿走路,依靠食品业务把整个疫情期间饮料的这个短板给补上去了。”中国品牌研究院研究员朱丹蓬对《证券日报》记者表示,在全球特别是在中国市场,百事食品业务的占比越来越高,从其收购五谷磨坊再到百草味不难看出,百事一直在加大食品板块的布局,不过在饮料这一块,仍然落后于可口可乐。

百事和可口可乐这两家公司一直被大家拿来做对比,事实上,这两家公司的争夺战也一直在中国市场上演。

今年以来,继推出一款专为中国市场研制的生姜汽水热饮后,可口可乐又再次推出了美汁源苹果醋饮料。公开资料显示,2020年以来,可口可乐已经推出多款“中国味”饮料。包括可口可乐收购COSTA咖世家后,在国内推出的首款中国定制版COSTA咖世家即饮咖啡,以及专为中国市场推出了怡泉桃汁苏打水等新品。

百事也不甘落后,于2020年4月推了出首款“中国味”可乐。中国市场已经成为可乐两巨头必争之地。而可口可乐2020年中国市场业绩表现不错。

从区域来看,2020年,可口可乐在欧洲、中东和非洲地区收入下滑了14%,拉丁美洲收入下滑了15%,北美收入下滑了4%,亚太地区下滑了11%。

不过,可口可乐方面称,亚太市场方面,中国和印度的汽水品类销量取得稳健增长。在以价值计算的市场份额方面,亚太市场在非酒精即饮饮料市场的市场价值份额与2019年持平,而中国四季度和2020全年的市场价值份额在堂食和外卖渠道均实现增长。

(编辑 上官梦露)

相关推荐

猜您喜欢

- 国元证券2020年实现净利13.6亿元 同比增长48.75%

- 51家5G公司2020年净利润有望同比翻番 业绩驱动中三大投资逻辑值得关注

- 盘前必读丨快手今日登陆港交所 中芯国际去年第四季净利同比增94%

- 5G推动高通一季度净利润增长165% 总裁开通微博雷军点赞

- 盘前必读丨抖音起诉腾讯垄断 上海家化2020年净利同比降23%

- 中国平安2020年净利1431亿

- 上海家化:2020年净利润同比下降23%,拟10派2元

- 平安银行加大不良核销盈利改善 2020年实现净利润289.28亿元

- 2020年度首份A股上市银行年报披露 平安银行实现净利289.28亿元

- 太平洋证券预计2020年净利亏损6.5亿元至7.5亿元

- ST亚邦2020年净利预亏5.65亿元 董监高及实控人去年累计减持套现4115.88万元

- 拉卡拉2020年归母净利润同比预增8%-18%

- 天药股份遭遇“疫情阵痛” 预计2020年净利润下滑54%到66%

- 南京证券2020年实现净利8.1亿元 同比增长14.14%

- 国泰君安2020年实现净利111.02亿元 同比增长28.54%

-

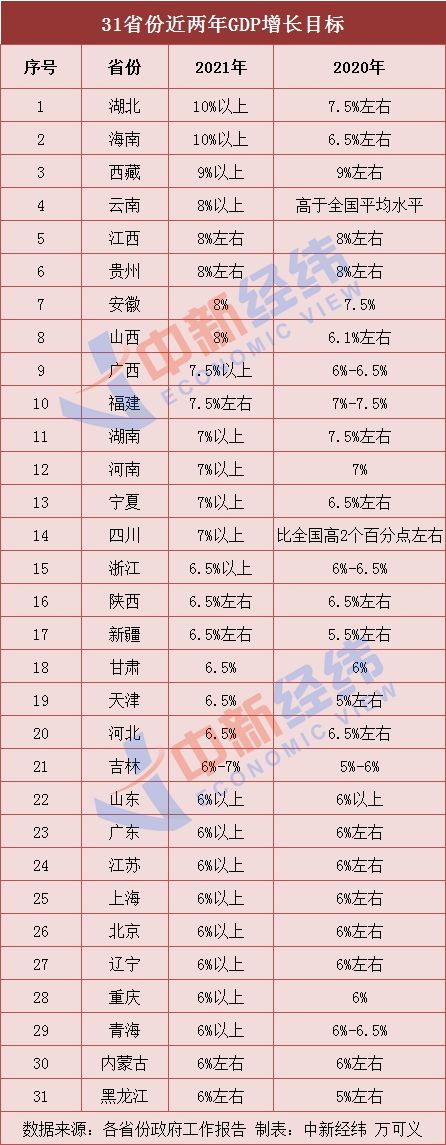

31省份定下2021年GDP增长目标:山东6%以上与去年一致

2021-02-20 09:43:07

-

春节酒店游火热 五大城市高星酒店入住均价达2906元

2021-02-20 09:43:00

-

王毅同印尼外长蕾特诺通电话

2021-02-20 09:30:37

-

北京:破坏老城风貌建筑物可被依法腾退或改造

2021-02-20 09:30:06

-

芜湖繁昌:对谢某卿等人“套路卖”诈骗案提出抗诉

2021-02-20 09:29:34