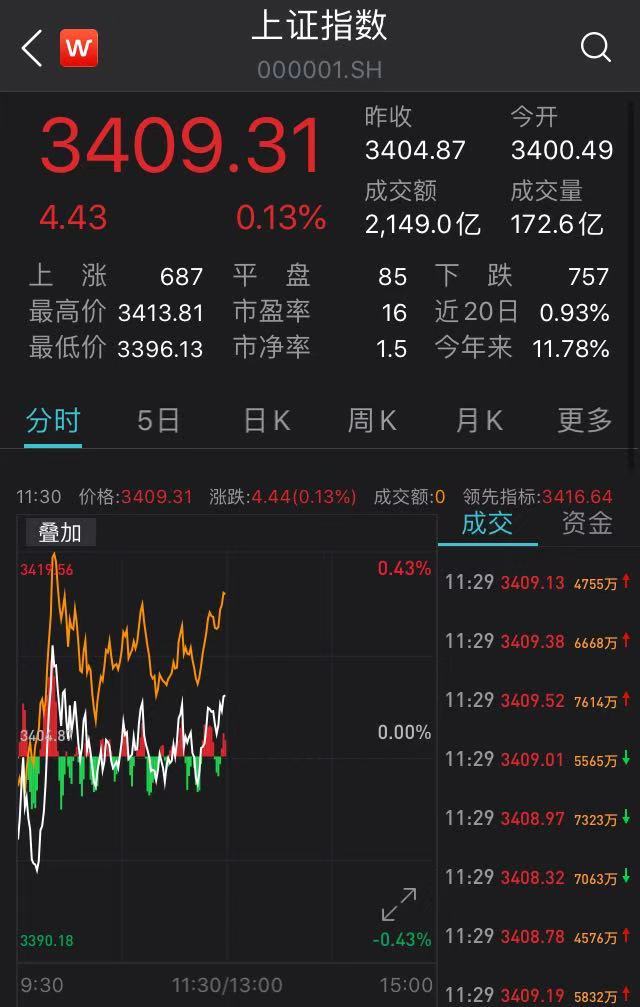

期货周刊丨铁矿石继续上涨 玉米高位震荡

动力煤涨停,铁矿石创新高,大宗的牛市来了? 机构:“此牛”将长达9年丨火线解读

机构今日买入这5股,卖出东风汽车2.86亿元

一大板块 | 南方电力吃紧煤炭板块大涨! “煤超疯”还要疯多久?

临港新片区“十四五”:形成3~5个千亿级前沿产业集群

2021年拜登上台后,美国房地产市场还能一路高涨吗?

院士建言“美丽中国2035”,多项量化指标待出台

美国指称东南亚四国操纵汇率,专家:为使未来政经关系复杂化

疫苗、经济、美俄关系——普京年度“云记者会”直面热点问题

让贾跃亭看着来气!“叛将”公司Canoo都要上市,FF连量产都难

瑞典国王罕见发声,称瑞典人民因疫情遭受极大痛苦

收盘丨三大股指震荡收跌 煤炭板块领涨

年糕妈妈创始人李丹阳:不想工作其实是因为没生过孩子

部分地区拉闸限电,“煤飞色舞”行情再起,煤炭股还能上车吗?

独家对话指数公司|特斯拉入标,美股估值、股息率、波动性将发生这些变化

北向资金净流出13.62亿元,恒瑞医药获净买入7.46亿元

蚂蚁下架互联网存款产品,其他平台目前还未跟进

比特币停不下来突破2.3万美元!这位大佬警告:严重拥挤 泡沫巨大丨大咖录

入户套路深?君穗教育为您提供解决方案

盐城艾美莉整形医院受邀参加“三正规,放心美—2019医美信赖先锋行动”,倡导正品联盟

一拖股份7亿元A股定增获批 一拖集团现金全额认购

1000元起投 食品饮料ETF12月21日开始网上现金认购

嘉吉回应国产鸡腿包装出现核酸阳性:全体员工、环境样本检测结果均为阴性

兴业银行北京分行全方位助力小微企业发展

兵团建工水电集团钢结构公司继续拧紧“安全螺栓”

兵团建工水电集团退休人员社会化管理移交有序推进

兵团建工水电集团退休人员社会化移交工作圆满完成

兵团建工水电集团退休人员社会化管理移交有序推进

美好的工地生活

兵团建工水利水电集团召开安全生产工作专题会议

兵团建工水电集团学习第三次中央新疆工作座谈会精神

首届中国股民培训中心正式成立,实力培育有思想的投资者!

拆解新基金3万亿:爆款和摊余债基扛大旗 中小基金公司的生存百态

水电集团路桥公司承建墨玉河大桥箱梁架设完工

224团皮亚勒玛干渠项目抢进度,赶工期纪实

兵团建工水电集团第七次全国人口普查工作有序推进

兵团建工水电集团房产公司减免租金,温暖人心

兵团建工水电集团持续深推“三项制度”改革工作

快讯|斯凯奇“S图形”因设计简单,被法院认定不构成著作权法意义上的美术作品

企业救助暖人心,困难群众送锦旗

兵团建工水电集团机关党支部开展主题党日活动

兵团建工水电集团钢结构公司工程交流会

兵团建工水电集团钢结构公司引水工程顺利封顶

兵团建工水电集团多措施,狠抓疫情防控工作

回忆儿时有感,家乡那片夕阳段

兵团建材集团领导赴兵团建工水电集团考察

筑牢支部堡垒地 激发党员先锋心

兵团建工水电集团疆外公司青海EPC门源段全部验收合格

我是兵团建工水电人,我骄傲!我自豪!

兵团建工水电集团召开企业文化建设工作专题研讨会

本周黑色系商品铁矿石继续上涨,焦煤、焦炭恢复走强。农产品板块,油脂恢复上涨,豆粕跟随反弹,玉米区间震荡。有色板块多品种联动走高,沪铜、沪铝、沪锌震荡上行。化工板块,原油恢复上涨,乙二醇继续走强,塑料冲高回落。

热点一:原料上涨 铁矿石继续上行

本周受原料上涨提振,铁矿石期价继续走高。现货市场方面,奥巴粉矿报价上涨5-20元/吨,原料上涨带动产品报价跟随走强。海外复产节奏加快,国内钢厂高炉开工率回升,钢厂补库节奏加快,铁矿石需求转好,中期供需形势紧平衡预期加重。库存方面,目前国内45港铁矿石库存合计为12393万吨,铁矿石库存处于历史低位水平。

热点二:原油反弹 乙二醇继续上涨

美原油库存降幅超预期,国际原油期价触及九个月高位。美国能源信息署公布数据显示,截止12月11日当周美国原油库存减少310万桶,这一降幅明显高于此前市场分析师预估的190万桶的预期水平。美原油库存下降,国际及国内原油期价联动上涨。受原油上涨提振,乙二醇期价继续走高。现货市场方面,受部分装置停车检修影响,乙二醇开工率下降至55%,供应收缩乙二醇期价继续上涨。

热点三:现货成交疲软 玉米高位震荡

本周CBOT市场美豆、玉米联动走高。美豆压榨数据转好,拉尼娜天气导致南美玉米生长进度放缓,国际市场大豆、玉米进口成本联动走高。国内市场中,元旦前第三方资金收紧,贸易商为满足还贷需求积极销售,玉米现货市场供应增加,港口及产区玉米收购价格小幅回落。另外,伴随着玉米市场供应压力加大,现货市场成交转弱,玉米期价承压下行,价格震荡加剧。

下周重点关注:12月23日,将公布美国12月EIA原油库存周报,重点关注数据对国际原油及大宗商品的影响。

相关推荐

猜您喜欢

- 动力煤涨停,铁矿石创新高,大宗的牛市来了? 机构:“此牛”将长达9年丨火线解读

- 铁矿石涨价谁获益?中钢协接连询问2家在澳运营矿企

- 大商所就铁矿石动态调整品牌升贴水及可交割品牌扩容征求意见

- 铁矿石价格持续攀升,中钢协:涨价不合理、不可持续

- 期货周刊丨黑色系全线上涨 铁矿石期价创新高

- 大宗商品集体狂飙!铁矿石破千元大关,这些概念股受益(附股)

- 猪肉价格11月份同比下降12.5% 全年价格处于高位助相关公司利润增长

- 供需“失衡之殇”再演绎 国内铁矿石期价能否登上千元关口?

- 逾1500家产业企业参与铁矿石期货交易 多家深度参与交割等业务

- 期现价格刷新高,铁矿石“热”从何来?

- 铁矿石还会涨多久?专家称一个因素比供求关系影响还大

- 大商所三度“出手”严打违法交易 铁矿石期价应声回落

- 疯狂的“石头”:铁矿石期价年内最大涨幅近一倍

- 铁矿石现货价格创7年来新高 钢价滞后影响钢企利润

- 大商所:将尽快推动铁矿石期货品牌动态升贴水制度落地

-

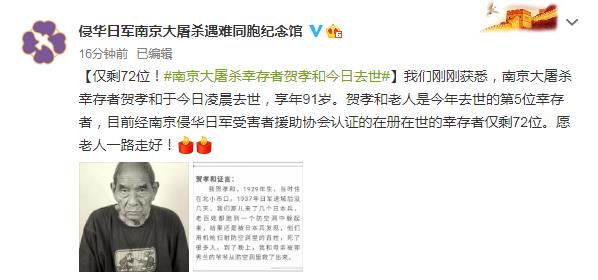

南京大屠杀幸存者贺孝和去世 在册在世幸存者仅剩72位

2020-12-18 15:42:31

-

河南:11月物流业景气指数59.6% 升至年内新高点

2020-12-18 16:02:41

-

市领导调研乡村振兴工作

2020-12-18 16:02:34

-

河南省出台方案,要求2022年6月底前——不动产登记“全豫通办”

2020-12-18 16:02:28

-

其势如火出重拳 不破楼兰终不还——濮阳市2020年打击非法黑加油站点专项行动纪实之二

2020-12-18 16:02:22

- 康华生物中一签盈利可超29万 创A股中签盈利新纪录

- 工银理财总裁、执行董事唐凌云:持续打造全谱系全天候全渠道产品管理能力

- AO3 事件:举报之后……谁赢了这场斗争? | 未来预想图

- 新版市场准入负面清单再缩减 多个领域许可放开

- 全球五大央行本周公布利率决议!美元强势英镑承压

- 发改委、银保监会联合深入开展“信易贷”工作 支持中小微企业融资

- IBM推动IT自动化运营,从基础提升整体效能

- A股十年来最大规模IPO申购完成 邮储银行认购1.3万亿 机构投资者占比近年最高

- 王石率万科员工集体捐赠2亿股万科股票 共建清华大学万科公共卫生与健康学院

- 减税降费惠及产业链上下游 全年减负超2.5万亿元任务能够完成