新一轮的退市制度征求意见稿已落地,对新增市值标准、量化财务造假退市标准等进行了创新,备受市场关注。

财务造假退市标准首次被量化。连续三年虚增净利润或利润总额每年均超过披露的净利润或利润总额的100%,或者连续三年虚增金额每年均超过当年披露的净资产的50%,且三年合计虚增金额达到10亿元以上,将被认定为重大信息披露违法而强制退市。

这一规定引发市场热议,有观点认为,此次量化财务造假退市标准,提高了可操作性和可执行性,从法治化角度说是一个进步或者探索;也有观点认为,上述量化的数值均较高,让造假者有了可钻的漏洞,相当于纵容造假。

多位接受第一财经采访的业内人士称,此次量化财务造假退市标准并不存在纵容造假之说,只是针对重大财务造假行为做出了安排,以快速出清这类公司。但没有触及量化标准的造假并不代表不会被退市,一经发现有通过财务造假规避退市的公司,也将被退市,较旧规完善了造假退市指标体系。

“在这一点上大家不要有主观的预设,好像所有上市公司都是不诚信的,所有上市公司都敢于造假,我觉得这个假设不成立。”武汉科技大学金融证券研究所所长董登新表示,退市新规是多标准、多通道的退市指标组合,空壳股、垃圾股即便不因造假而退市,也会因其他的通道而退市;再者,新证券法之下,上市公司财务造假需要付出惨重的代价,“不要用老眼光看新问题”。

重大财务造假退市新增量化指标

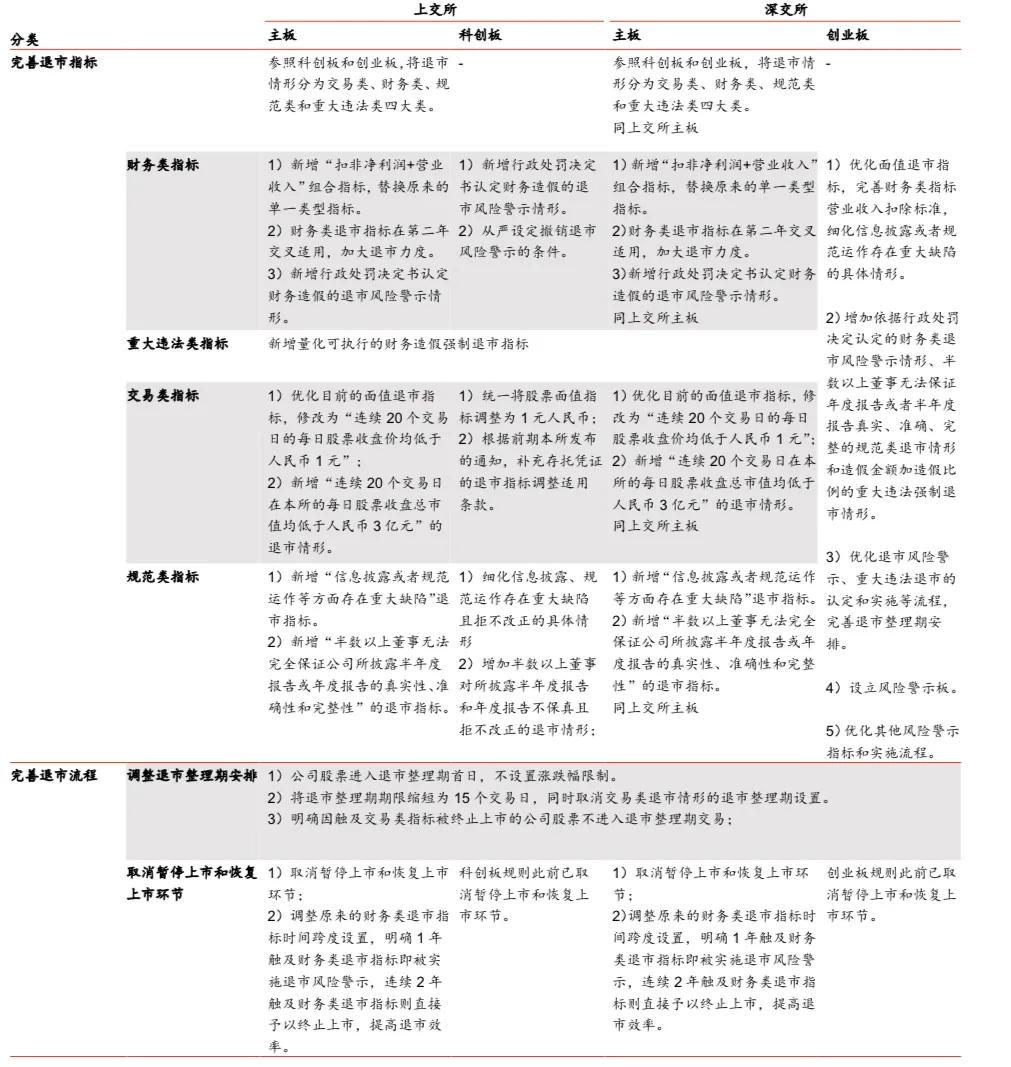

12月14日晚间,沪深交易所发布了退市新规征求意见稿,对《股票上市规则》《科创板股票上市规则》《创业板股票上市规则》《退市公司重新上市实施办法》等相关业务规则进行了修订,并对外公开征求意见。

为了让退市标准适应新证券法要求,在借鉴科创板、创业板试点退市改革经验上,全市场的新退市标准主要亮点在于,用组合类财务指标替代单一财务指标,将“面值退市”指标改为“1元退市”指标,新增“连续20个交易日每日股票收盘总市值均低于人民币3亿元”的市值指标,在重大违法退市指标中新增造假金额加造假比例的量化指标等。

这其中,重大违法类指标引入量化的财务造假退市标准是一大突破,在以往任何一版退市规则里都没有对财务造假退市指标进行量化。

即新增“根据中国证监会行政处罚决定认定的事实,公司披露的年度报告存在虚假记载、误导性陈述或者重大遗漏,上市公司连续三年虚增净利润金额每年均超过当年年度报告对外披露净利润金额的100%,且三年合计虚增净利润金额达到10亿元以上;或连续三年虚增利润总额金额每年均超过当年年度报告对外披露利润总额金额的100%,且三年合计虚增利润总额金额达到10亿元以上;或连续三年资产负债表各科目虚假记载金额合计数每年均超过当年年度报告对外披露净资产金额的50%,且三年累计虚假记载金额合计数达到10亿元以上(前述指标涉及的数据如为负值,取其绝对值计算)”的量化指标。

董登新对第一财经称,过去“重大违法”比较概念化、抽象化,新退市制度对其进行了具体量化,尤其是对财务造假的严重程度进行了量化区分,这让重大违法强制退市具有了较好的可操作性和威慑性。

但是市场也有不理解者——财务造假不是应该“零容忍”吗,为何要量化指标,给予造假的弹性空间?

“实际上,规则是针对造假金额特别巨大、情节特别恶劣的案例做出了安排,触发了标准意味着退市,比起一般程序更快出清。”一位业内人士称。

多渠道出清造假公司

市场的另一大争议点在于,三个量化指标中,只有第三项有一定威慑力,前两项的造假退市指标均定的太高,这意味着纵容上市公司小额造假。

但根据现行规定,认为“小额造假”处于监管真空是一种误读。

一位资深投行人士告诉第一财经记者,现行的重大违法退市制度,已经将规避退市的行为纳入退市标准,也就是说,根据财务指标应该退市的公司,如果靠造假规避了退市,如果被查实,无论金额大小,就是重大违法,将被直接退市。

根据现行的上市公司重大违法强制退市实施办法,其中规定了“3+1”个强制退市情况,对应为三种具体情形和一项兜底条款。

其中针对财务造假行为,规定“上市公司披露的年度报告存在虚假记载、误导性陈述或者重大遗漏,根据中国证监会行政处罚决定认定的事实,导致连续会计年度财务指标实际已触及《股票上市规则》规定的终止上市标准”。

该人士举例称,上市公司第一年净资产是负数,第二年造假把净资产变成正数,第三年净资产为负数,第四年被发现了,就构成重大违法退市,哪怕第二年造假的金额很小,也属于重大违法退市。

但目前对财务造假的规定也存在完善空间。

“现行规定下,无论上市公司造假金额,只要纠正后的财报符合终止上市条件,即启动退市程序。但这种规定的不足在于,只针对为了规避退市的财务造假,并不针对那些造假了但不触发退市标准的造假行为,未设置快速出清途径。此次退市新规对此进行完善,增加了量化指标,即使公司造假纠正后符合上市条件,但只要达到了一定金额依然会被出清。”上述投行人士称。

而放眼更大的规则框架,即使不触发上述标准,依然可以多渠道实现对造假公司的出清。上述业内人士指出,从其他退市指标看,如果此类公司被市场抛弃,那么用交易类指标也能促进淘汰;如果调整后触发了财务类退市标准,依然会被退市。

除了多标准、多渠道的退市指标组合之外,董登新认为,新证券法对于财务造假者也有较大的威慑力,一方面加大了违法违规的成本,另一方面造假者也将受到行政处罚、民事处罚、刑事处罚等。

相关推荐

猜您喜欢

- 新退市制度出炉:量化简化并重

- 退市新规来袭,这些股票高危预警!(附股)

- 退市新规来袭!创业板新增三类情形,退市指标“新老划断”

- 河南粮食总产量首次超过1350亿斤

- 国家体育馆改造工程完工 将于明年1月完成首次制冰

- 11月CPI十一年来首次转负 机构预计明年二季度转正丨火线解读

- 我学者首次揭秘冻土与野火的关系

- 风光壮美 动植物丰富……青海首次发布长江源头高清全景影像

- 风光壮美 动植物丰富……青海首次发布长江源头高清全景影像

- “九章”计算机助力我国首次实现“量子计算优越性”

- 疫情下中国首次成为欧盟第一大贸易伙伴,中欧投资协定加速推进

- 已创造和将实现5个“中国首次”!嫦娥五号,等你回来

- 监管层严查严控资金违规流入房地产领域超亿元巨额罚单彰显决心

- 20年来欧盟将首次全面改革互联网规则,GAFA巨头或成输家?

- 科创板上市审核规则首次修订 意在提高审核效率明确职责边界

-

“空心乡”600人守3万亩地 吕梁山里“机械化部队”助脱贫

2020-12-15 18:26:58

-

逆风破浪的中国经济·晴雨表|春江水暖“机”先知——从“挖掘机指数”看中国经济温度

2020-12-16 12:41:34

-

头顶“冰溜子” 脚踩“出溜滑”——极端天气后的“民生死角”如何破解?

2020-12-16 12:26:17

-

新疆维吾尔自治区政府原副主席任华被最高检决定逮捕

2020-12-16 12:25:44

-

民航局:“十三五”共限飞19593人 43人记入严重失信

2020-12-16 12:25:13