北京时间8日凌晨,美股三大指数涨跌互现。截至收盘,纳指报12519.95点,续创收盘历史新高,涨幅0.45%,道指跌0.49%,标普500指数微跌。能源股全线走低,埃克森美孚跌1.9%,西方石油跌2.2%,雪佛龙跌2.7%,康菲石油跌3.3%。科技股整体逆势走强,奈飞涨3.5%,Facebook涨2.1%,苹果涨1.2%,亚马逊跌0.1%,谷歌跌0.5%。个股方面,特斯拉大涨7.1%,市值突破6000亿美元。

财经日历:

14:45 瑞士11月未季调失业率

15:45 法国10月贸易帐

18:00 德国12月ZEW经济景气指数、欧元区12月ZEW经济景气指数、欧元区第三季度季调后GDP

►►李克强主持召开国家科技领导小组会议。李克强表示,要引导各方面把更多注意力放在加强基础研究,应用基础研究上。在用好财政资金的同时,鼓励企业等社会力量增加投入,提高基础研究经费占全社会研发经费比重。同时抓好应用研究,拓展创新成果市场,深化科技领域放管服改革。重大科技项目要注重引入社会力量参与。要客观认清中国科技创新在基础研究和应用基础研究等领域与世界先进水平的差距。要有所为有所不为,选准方向,突出重点,集中力量,力争在一些关键核心技术领域取得突破。

►►富时罗素将删除8家被美国政府列名的中企股票,外交部发言人华春莹表示,中方敦促美方停止将经贸问题政治化,停止滥用国家力量、泛化国家安全概念打压外国企业的错误行为,中国政府将继续坚定维护中国企业的正当合法权益。华春莹指出,现在中国资本市场开放程度日益的提升,国际投资者配置中国公司股票日趋便利,个别的企业不在一些国际指数之内,并不会妨碍国际投资者通过其他多种方式投资于这些企业。

►►上期所公告,《上海期货交易所风险控制管理办法》修订版经上海期货交易所理事会审议通过,并已报告中国证监会,现予以发布,自发布之日起实施。新增内容包括“期货价格出现同方向连续涨跌停板,有根据认为会员或者客户违反交易所交易规则及其实施细则并且对市场正在产生或者即将产生重大影响。”

►►中共中央印发《法治社会建设实施纲要(2020-2025年)》,其中提出,加强对大数据、云计算和人工智能等新技术研发应用的规范引导。研究制定个人信息保护法。健全互联网技术、商业模式、大数据等创新成果的知识产权保护方面的法律法规。修订预防未成年人犯罪法,制定未成年人网络保护条例。完善跨境电商制度,规范跨境电子商务经营者行为。积极参与数字经济、电子商务、信息技术、网络安全等领域国际规则和标准制定。

►►国家广播电视总局办公厅关于印发《广播电视技术迭代实施方案(2020-2022年)》的通知。通知指出,利用3年左右时间,通过实施广播电视技术迭代,加快重塑广电媒体新生态,加速重构现代传播新格局。加快发展高清超高清视频和5G高新视频,推动高标清同播向高清化发展,缩短同播过渡期,逐步关停标清频道。完善4K/8K超高清视频技术标准体系,加快推进关键技术标准制定。

►►11月外汇储备规模结束了此前的两连降。国家外汇管理局发布数据显示,截至2020年11月末,我国外汇储备规模为31785亿美元,较10月末上升505亿美元,升幅为1.61%。国家外汇管理局副局长王春英表示,11月,我国外汇市场运行稳健,市场预期保持稳定,跨境资金流动总体均衡。在国际金融市场,美元指数下跌,非美元货币总体上涨,主要国家股票、债券等资产价格上升。汇率折算和资产价格变化等因素综合作用,当月外汇储备规模上升。

►►据新华社,从银联商务股份有限公司获悉,银联商务已与中国人民银行数字货币研究所正式签署战略合作协议,共同研究拓展数字人民币的产品功能和应用范围。根据合作协议,在数字人民币试点测试中,双方将共同研究线上线下支付场景等领域的创新应用,并结合银联商务的现有业务场景,基于数字人民币特性和钱包生态体系,共同促进数字人民币生态体系建设。

►►上清所公告,2020年12月7日是永泰能源股份有限公司2017年度第二期中期票据(代码:101778004,简称:17永泰能源MTN002)的付息兑付日。截至7日日终,仍未收到永泰能源股份有限公司支付的付息兑付资金,暂无法代理发行人进行本期债券的付息兑付工作。

►►纳思达公告,全资子公司艾派克微电子拟以增资扩股及纳思达转让艾派克微电子股权的方式,引入战略投资者。此次公司引入的战略投资者以国家集成电路产业投资基金二期股份有限公司为领投方,导入资金合计32亿元。根据《增资投资协议》,增资投资人大基金二期、格力金投、金石投资、横琴金投按照艾派克微电子的投前估值170亿元进行投资。其中,大基金二期增资15亿元。

►►三七互娱公告,公司及全资子公司上海三七拟支付现金28.8亿元,实现对广州三七网络科技有限公司20%股权的间接收购。收购完成后,广州三七网络将成为公司全资子公司。假设广州三七网络20%股权于2020年1月1日合并进入上市公司,且根据业绩承诺广州三七网络2020年实现净利润12亿元,则公司归母净利润将增加2.4亿元,每股收益将增加0.11元。

东吴证券:目前上证指数处于均线多头发散的推进期,点位上看处于阶段性箱体顶端,本周需着重关注大盘能否带量突破前期大平台,以及深证成指能否有效跟随上攻动作。时间点上来到2020年的最后一个交易月,若成交量维持缩量则需警惕后续获利盘的一致性出逃动作。操作上看投资者可在控制一定仓位的前提下参与板块轮动炒作的行情,若指数出现带量选择方向的动作则可择机进行跟随操作。

山西证券:展望后市,市场大概率维持震荡格局,板块轮动的局面仍将延续。从资金的风格偏好来看,低位低估值仍旧是市场主线。原因有两点:其一,经济复苏的逻辑在明年一季度之前无法证伪,顺周期板块的业绩有保障。其二,其他板块的盈利复苏逻辑无法被证实,估值也较高,安全边际较差,在货币偏紧+经济修复的组合下,价值和顺周期的安全边际更高。板块方面,继续推荐关注大金融和煤炭、有色板块。虽然从短期来看,资金因银行保险涨幅较大而流入超跌反弹板块,但周期和金融的行情仍未结束,投资者可持续关注。医药和科技板块中,建议投资者关注业务偏制造的个股。近期走势较好的科技股,多数是产品有涨价预期的。题材方面,可适当关注芯片。

银河证券:市场上涨动能仍是基本面驱动,长期上涨的方向没变。岁末年初是低吸已深度调整优质白马股的好时点,在经济复苏的背景下,业绩仍是未来中长线布局的主要支撑。建议关注:(1)受疫苗利好消息的影响,布局已大幅回调的疫苗研发企业及其生产运输等相关行业;(2)疫苗加快推进、经济复苏受益的行业,比如机场、影院、金属等;(3)外国疫情下的中国优势行业,比如航运(供给侧去产能,弹性很大)、机械、出口制造业;(4)经济复苏受益的顺周期板块,基本面改善叠加较低估值,股息率较高且行业基本面向好的部分周期龙头公司;(5)布局医美、高端医疗器械、半导体等优质公司的下跌后机会。

相关推荐

猜您喜欢

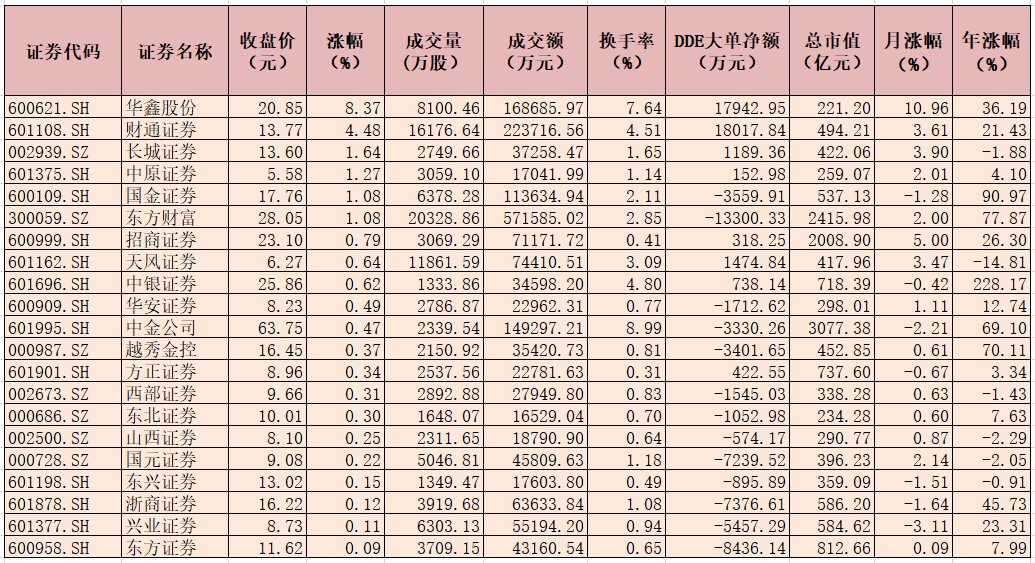

- “小市值”券商股12月份更显活跃 众机构看好证券行业投资机会

- 2500美元!风投看好未来三年特斯拉股价,A股产业链迎机遇丨牛熊眼

- 特斯拉欺诈?法院判决:退一赔三!

- 扩大市场份额 特斯拉考虑收购传统车企

- 马斯克:特斯拉要专注盈利防止股价崩跌 不排除收购传统车企丨热公司

- 特斯拉柏林电池工厂尚未获得生产许可

- 月内涨幅超20%!有色金属领衔顺周期行业,小市值品种成大赢家!

- 蔚来汽车成为中国市值最高车企,股价飙升背后是泡沫吗

- 盘前必读丨上汽、阿里联手造车,特斯拉将于上海建充电桩工厂

- 特斯拉在美召回9573辆Model X和Model Y

- 贵金属何时结束调整?

- 特斯拉数千万资金投入中国超充生产 业内关注充电系统是否开放

- 30000点!道指迎里程碑,特斯拉市值突破5000亿

- 市值超500亿美元 小鹏汽车股价大涨33%

- 疫苗利好持续助力道指再创新高,特斯拉将入标普500盘后暴涨

-

“十三五”之“霹雳舞”:中国织密“天罗地网”推进反腐败精准化

2020-12-09 12:26:38

-

电商平台标注自营销售问题食品怎么办?最高法详解

2020-12-09 12:27:19

-

最高法:明确电商平台责任承担 把好网购食品安全关

2020-12-09 12:26:48

-

世界灌溉工程遗产福清天宝陂:道法自然 泽被侨乡

2020-12-09 12:26:32

-

云南实施“三线一单”生态环境分区管控

2020-12-09 12:25:44