郑商所组合保证金仿真系统上线运行

长盛基金郭堃:制造业景气度或贯穿明年全年

12月A股上演“开门红” 三大新气象透露投资新机遇

明年周期性改善预期强烈 上市银行板块涨幅欲抢“C位”

公募基金前11月业绩放榜 最牛产品大赚126%

股期联动 有色金属“翩翩起舞” 机构双向减仓流露离场意图

北京将上线全国首个农险全流程信息化服务系统

深交所调整指数样本股 金龙鱼等4只次新股获调入

注册制改革是提高直接融资比重和质量的关键举措

券商研报迎质检风暴 中信建投等吃罚单

前方高能!一波12月新规来袭,第一项就能帮你省钱,还有这些将改变我们的生活!

暴涨暴跌过山车今年涨幅超170% 比特币突然繁荣有的追捧、有的警惕

基金经理看好港股市场投资价值

全国多地优化营商环境出实招:强化政策落地感 提升企业获得感

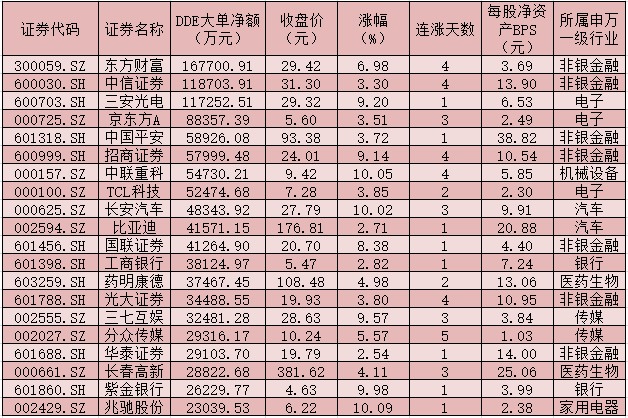

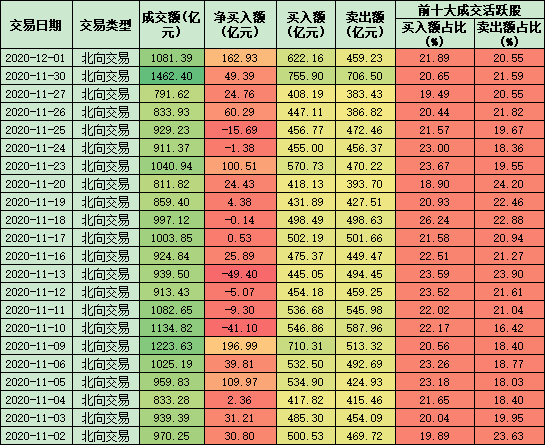

每日复盘:逾136亿元大单资金“返场” 北上资金连续4日回流

生效日,“北”受瞩目!月内北上资金涌入近580亿元,热捧金融股

大家人寿同步减持大商股份、欧亚集团股权

浙商证券A股定增申请获证监会核准

十部门发文推动旅游业高质量发展 支持符合条件“互联网+旅游”企业发行债券

资金“借道”ETF抢筹银行股 华宝中证银行ETF两日吸金4.74亿元

万家基金黄兴亮:要长期保持对半导体、新能源车等科技创新领域的关注

银行股大涨!资金加速抢筹银行股 A股最大银行ETF规模逼近80亿元关口再创新高

毕马威联合北京信托发布报告:信托业转型以三大方向为发力点

浦银安盛褚艳辉:聚焦长期增长趋势 把握科创发展机遇

各地已录入全国PPP项目信息监测服务平台项目7420个

晋商消金拟募集5亿股增资 第一大股东仍为晋商银行

评论:大象起舞至少发出三个信号

12月2日四大证券报精华摘要:注册制改革是提高直接融资比重和质量的关键举措

清仓黄金换成比特币?黄金空头最近嗨起来

网络安全板块四季度订单加速释放 逾5亿元大单加仓7只概念股

前三季险资权益投资收益率领跑 银行仍为第一大重仓板块

第三季度银保监会及派出机构共接收并转送保险消费投诉36754件

券商前11个月揽入佣金1310亿元 为去年全年1.6倍

“新兵老将”齐上阵 年末基金营销花样多

与星相伴·美力随行 ,2021Yestar 艺星带美丽回家!

人民楼视丨都市圈公积金“一体化”加速异地贷款亟待更便民

品牌焕新碧桂园服务发布“你好,新物业”

盘活老旧宾馆城区居民家门口养老

信贷强监管持续升级严防违规“输血”楼市

京沪地铁乘车实现互联互通

财经观察|携手中国就是拥抱机遇

这一年,在中国,我们挺好

多部门出台30多项促就业政策 继续拓宽就业渠道

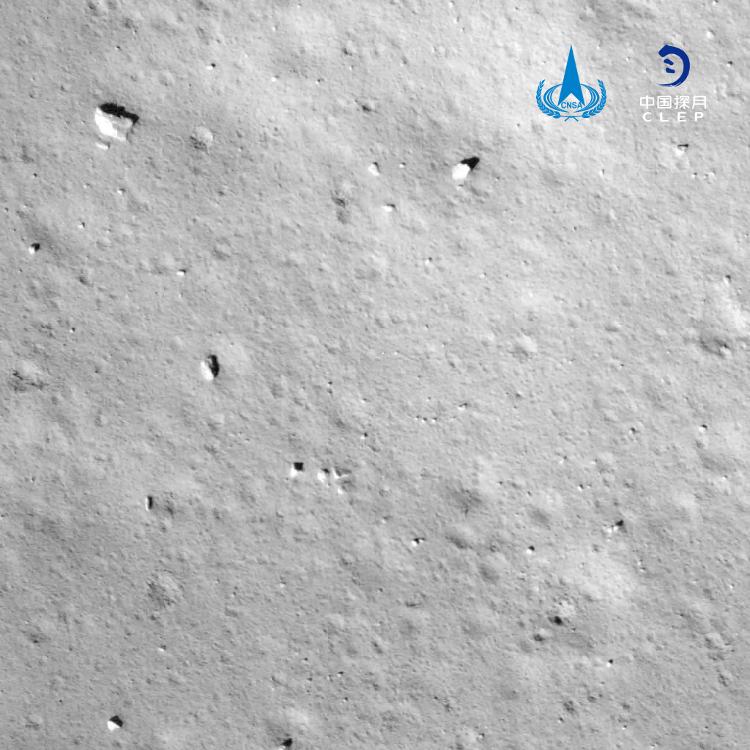

独家视频丨嫦娥五号探测器成功在月球正面预选着陆区着陆

稳稳落在月球表面!嫦娥五号成功落月三大看点

每8分钟就有1人死于车祸!交通事故率最高的是这些行为

嫦娥五号何以稳稳落月?

深圳试点房地产税征收?税务局辟谣了

圆明园流失兽首,如何再“聚首”?

深化药品监管体制改革:北京市药监局成立5个直属分局

本报记者 王宁

近日,郑商所组合保证金(PortfolioBasedMargin,以下简称PBM)仿真系统正式上线。上线首日,试点会员客户组合保证金模式下的资金占用均有显著降低。这意味着郑商所保证金开始由传统固定比例模式向基于风险的动态组合模式迈进,对于降低交易成本,提升期货市场服务实体经济能力具有重要意义。

郑商所相关负责人表示,基于风险的动态组合保证金模式在国际期货市场上应用最为广泛。按照证监会期货部统一部署,郑商所借鉴国际前沿风险控制理念,基于国内期货市场风险特征及管理实践,设计并开发出PBM模型。该模型实现了风险动态覆盖及多组合风险对冲,能够在满足交易前风险控制要求的前提下,有效提升保证金使用效率。此外,郑商所本次仿真运行创新采用“试点品种先行,会员自主选择”的灵活方式,能较好满足会员、客户对于保证金收取模式的多样化需求。

相关市场人士表示,本次仿真系统上线积极回应了市场降低交易成本的呼声,打破了长期以来保证金无法及时反映期货市场风险变化的藩篱,是国内期货市场的一项重大改革。

据了解,郑商所自2010年启动相关研究,广泛开展市场调研,于2018年初步形成适合国内期货市场的PBM模型。在本次上线之前,郑商所已连续两年通过组合保证金预研系统进行基于生产数据的分析研究,充分证明PBM模型具备良好的风险覆盖能力,能够显著提升资金使用效率。

(编辑 上官梦露)

相关推荐

猜您喜欢

- 北京将上线全国首个农险全流程信息化服务系统

- 嫦娥五号探测器组合体成功分离 将择机实施月面软着陆

- 全球新冠疫情科学预测系统上线 钟南山团队参与开发

- 全球新冠疫情科学预测系统上线 钟南山参与开发

- 60/40投资组合策略“已死”?如何寻找替代投资品种?

- 上海保交所正式上线 健康险“零感知理赔”

- 上海保交所正式上线健康险“零感知理赔”服务

- 出清“僵尸”与“空壳”,证监会酝酿组合指标退市改革

- 川渝联动 户口网上迁移一站式办理已上线

- 数据互通监管互认!粤港澳大湾区组合港正式启用

- “国金在线娱乐20指数”正式上线

- 江西用好农民工工资保证金制度 实现“保支”“惠企”双赢

- 跨境人民币贸易融资转让服务平台上线,覆盖全球15个国家和地区

- 这些民生新规11月上线,哪条温暖了你?

- 大商所将上线聚丙烯等四个品种标准仓单交易

-

多部门出台30多项促就业政策 继续拓宽就业渠道

2020-12-02 09:43:19

-

独家视频丨嫦娥五号探测器成功在月球正面预选着陆区着陆

2020-12-02 09:42:53

-

每8分钟就有1人死于车祸!交通事故率最高的是这些行为

2020-12-02 09:42:28

-

全球生态环境遥感监测报告发布

2020-12-02 09:36:16

-

未来智能穿戴:把计算机“织”进纤维里

2020-12-02 09:35:50