本报记者 吴珊 见习记者 楚丽君

近四个月以来,沪指运行在箱体震荡走势之中,期间多次出现冲高回撤。不过,回撤高点在逐渐抬升。市场人士也普遍认可A股慢牛走势,结构性行情持续。

本周沪指周一重返3400点之后,便步入震荡调整行情,期间一度失守3400点,今日沪指再次站上3400点,并以1.14%创下本周单日最大涨幅。另外,深证成指涨0.67%,报13690.88点,创业板指涨0.37%,报2618.99点。两市合计成交金额7257.28亿元,较前一交易日变化不大。值得一提的是,上证50指数涨1.54%,收报3498.66点,创2008年3月以来新高。总体来看,两市个股跌多涨少,市场氛围一般。

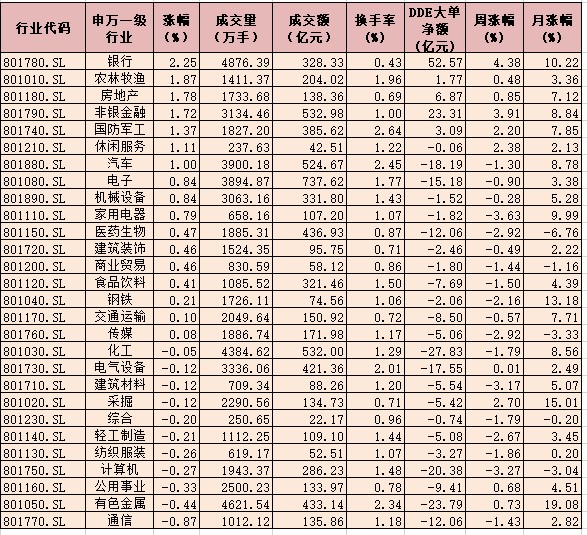

从行业指数的表现来看,今日28个申万一级行业指数中有17个行业指数上涨,占比超六成,其中银行领涨,涨幅2.25%,农林牧渔、房地产、非银金融、国防军工行业指数涨幅居前;有色金属、通信行业指数跌幅居前。从资金流向来看,今日大单资金对于大金融板块抢筹明显,其中,银行业获得52.57亿元大单资金净买入,非银金融获得23.31亿元大单资金净买入,房地产、国防军工、农林牧渔行业也呈大单资金净买入状态。

关于今日市场行情表现,乾明资产高级研究员陈雯瑾在接受《证券日报》记者采访时表示,今日大盘仍然保持板块轮涨风格,表现为低估板块景气度跟随基本面好转,而前期涨幅较高板块则进入短期回调;养殖业及有机硅供需及价格面仍然偏乐观,而军工则受益于明年军费增长预期及订单影响,相关调整偏向短线;金融地产尾盘拉高,带动指数上攻。

从本周的行情表现来看,A股市场呈现“沪强深弱”的格局,具体来看,上证指数本周累计上涨0.91%,深证成指本周累计下跌1.17%。

进入11月份以来,北向资金对于A股资产的买入兴趣大增,今日北向资金净买入24.76亿元,本月北向资金净买入累计达529.89亿元,其中本周净买入168.50亿元,从本月20个交易日来看,北向资金买入天数占多数,有13个交易日为净买入状态,有3个交易日当日净买入额超100亿元。

对于本周A股行情表现,私募排排网未来星基金经理夏风光在接受《证券日报》记者采访时表示,这一周的特点是分化,由于金融地产板块的走强,上证50指数出现了向上突破,但多数股票的走势较为低迷。这反映出当前市场的迷茫。在周期板块持续走强后,对明年复苏已经是有所期待,然而周期板块总体的业绩还是相当的低迷,更多的市场上升动力来自于资金面的宽松,随着对资金面能否持续的担忧增多,上面的压力也逐渐增大。从中长期来看,低估值的周期品种,包括金融和地产仍然在上升趋势当中,无论其基本面还是资金面都没有悲观的理由。所以对大盘不必过分担忧。

“上半年是科技成长医药的结构性行情,经过了7月到10月区间盘整,近期市场表现出了顺周期、大金融板块等传统品种表现更突出的风格调整现象,这种风格切换有可能会持续到年底。这是因为短期看有利于科技成长医药板块的金融改革、流动性改善和疫情因素要么边际效应减弱、要么反转;年前还有机构业绩考核和长期布局带动的调仓要求对高估值板块形成压制;加上明年全市场注册制推进的可能性比较大,市场结构也有调整和平衡的中长期需要。”华辉创富投资总经理袁华明对《证券日报》记者表示。

关于后市走势,陈雯瑾表示,就中长期来看,政策预期及经济复苏信心是目前影响板块的主要因素,由于市场情绪在近期得到一定修复,预计下周行情整体偏震荡向上。

华辉创富投资总经理袁华明认为,市场短期还是会延续震荡盘整、板块轮动的格局,年底和明年年初国内外经济和消费复苏态势更为明显,流动性和投资者情绪也更友善,市场有可能在年底前后走出跨年度行情。

川财证券表示,后市方面,近期板块轮动速度加快,但更多还是偏向于顺周期、低估值板块,总体来看,当前市场北向资金持续净流入,对于近期涨幅过大板块的正常回调不必过度担忧,后市谨慎乐观。

投资策略上,袁华明建议投资者短期重点关注以顺周期为代表的传统板块中还没有受到市场广泛关注,但是随着疫情控制向纵深发展,经营有望改善的品种。科技成长医药板块目前处于调整周期,但是其中的一些具有中长期核心竞争力品种,调整充分的话,也可以在年底前后逐步开始布局。

陈雯瑾表示,长期看好中药、新能源和先进设备制造等板块,建议投资者保持均衡持仓以应对板块轮动可能存在的风险。

表:11月27日申万一级行业市场表现一览

制表:楚丽君

(编辑 乔川川)

相关推荐

猜您喜欢

- 9.03%!你的基本养老金收益率创了新高

- 基金年内分红1473亿元创新高

- 美股收盘:道指小幅下跌,纳指创历史新高

- 上周银行活期理财平均七日年化收益率2.91% 创近四个月新高

- 长安汽车放量涨停创近5年收盘新高 四机构逢高抛售超2亿元

- 美新冠日增数和标普500同创新高,特朗普称不会实施“封锁”

- 化工行业指数创近5年新高 追寻“涨升”逻辑掘金三大机会

- 券商A股2021年“擒牛”指南:上证综指有望站上3800点?预计一季度将成为全年投资较好窗口

- A股三大指数全天震荡沪指跌0.11% 创指站上2700点

- 国家邮政局:双11当天6.75亿件快件 创历史新高

- 726.2亿美元!第三届进博会经贸合作成果再创新高

- 726.2亿美元 第三届进博会合作成果创新高

- 本周66只个股创历史新高 逾九成被机构“点赞”

- 公募大打“明星”牌 私募产品创新高 基金发行市场热度持续不减

- “双循环”新发展格局聚能量 进博会意向成交创新高

-

外国人看五中全会|我不是“网红”

2020-11-28 15:43:49

-

河南台前:饮水安全升级改造实现全覆盖

2020-11-28 16:02:08

-

驻许昌市省人大代表莅濮视察

2020-11-28 16:02:03

-

燃爆了!帅炸了!追定了!

2020-11-28 15:43:36

-

多个最新经济数据显示我国经济加快复苏 持续增长“后劲”十足

2020-11-28 15:42:55