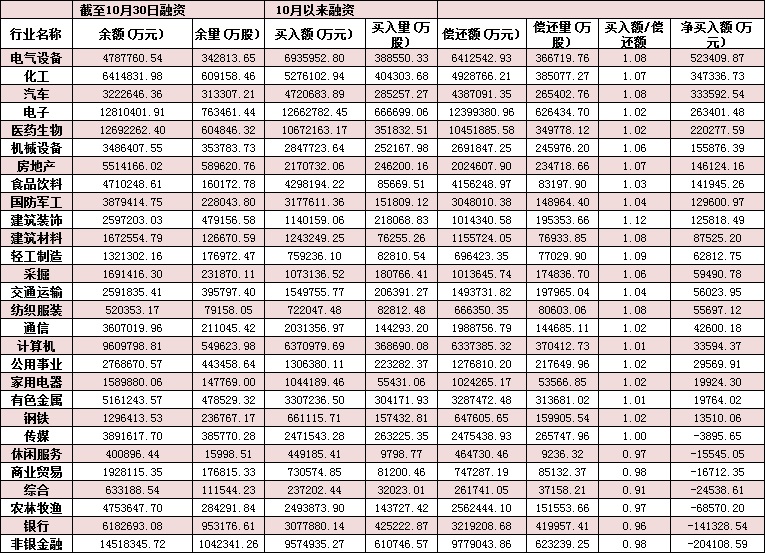

作为国内厨电龙头,苏泊尔(002032.SZ)堪称A股长牛典范。截至2019年年底,公司股价在7年时间里累计飙升近19倍,然而今年以来公司股价却累计下跌6.83%,大幅跑输大盘。

苏泊尔三季报业绩不及市场预期,遭遇投资者抛售,自今年7月24日盘中创出历史新高(88.8元/股)以来,股价最大累计回落幅度接近25%。苏泊尔出口收入占其营业收入约四分之一,但在过去一周家电出口概念板块遭遇资金热炒之下,公司股价却依然表现低迷。

遭遇成长瓶颈的苏泊尔未来将何去何从?

“吃起来感觉区别有那么一点,但其实不算大。”一位曾经把家里几百元的电饭煲换成苏泊尔高端电饭煲(价格超过2000元)的消费者,向第一财经记者如是说,觉得本质上差别不会很大。

10月26日,苏泊尔公布了不如市场预期的三季报。2020年前三季度公司实现营业收入133.04亿元,同比下降10.68%,实现归属于母公司股东净利润10.81亿元,同比降低13.42%。其中第三季度实现营业收入51.17亿元,同比增加1.12%;归属于母公司股东净利润4.14亿元,同比增加1.01%。10月26日、27日苏泊尔跌幅分别为2.19%和4.79%,其中27日换手率达到了0.66%,并且创出本轮调整的新低(67.8元/股)。

华南某家电企业高管向第一财经记者表示,从厨电、小家电的发展情况来看,品牌迈向高端之路并不容易。经历了2017年的高光时刻以后,其所在的企业也遭遇了一定困局。而某些小家电产品属于“冲动型消费”,消费者买过之后,在家里用了几次就丢一边了,不见得以后会反复购买。而抽油烟机、燃气灶这些产品过几年就需要更换,有比较稳定的需求,苏泊尔也在向这方面进行产品拓展,但所面对的竞争对手实力都比较强,能否成功是个未知数。

下一个阶段还有一个应该值得重点关注的是出口主题。“六七月份以来,出口的数据表现得非常好,但是资本市场表现还没有完全起来。”10月28日,国泰君安(601211.SH)研究所所长黄燕铭作出如此预判。之后出口占比较高的家电股成为市场热点,尤其是11月2日家电股出现集体大涨,相应的则有拉动内需的政策,以及出口需求增长等利好的驱动。

然而,出口收入占营业收入近四分之一的苏泊尔却成为了一个例外,11月2日并没有跟随家电板块上涨,反而逆势下跌1.12%,11月3日上涨0.62%,明显跑输大盘。

在2020年半年报中,苏泊尔称,与法国SEB集团的战略合作开始于2006年,两者的联合能为苏泊尔带来稳定的出口订单。2020年上半年,外销占营业收入的比例为24.75%。而2019年年报则显示,苏泊尔对SEB ASIA LTD的销售额达到46.75亿元,占2019年营业收入的23.04%;2019年外销金额则为51.1亿元,占营业收入总额的25.74%,跟出口销售额额大致相当。

光大证券分析师金星表示,苏泊尔2020年第三季度出口订单加速,成为主要增长点。SEB集团海外销售受疫情影响的幅度小于之前预计,并且持续向上,加上欧洲产能受限,订单向中国转移,第二季度苏泊尔出口收入估计已恢复小幅增长,估计第三季度同比增速进一步提升。由于出口订单好于预期,苏泊尔公告增加2020年度日常关联交易预计额度,全年小家电出口额度调增至20.7亿元,同比增加13%,炊具出口额度调增至33.9亿元,同比增加17%。

广州一位重仓较多家电股的私募基金经理向第一财经记者表示,在上半年第一波疫情期间,不少海外居民就已增加厨房产品的储备,现在秋冬季节迎来疫情第二波,因为疫情导致海外经济不景气,就算出口需求有上升也可能是年底的一次性因素。现在家电股股价已经基本反映了利好消息,未来上涨空间不好预判,可能需要第四季度业绩进一步兑现。另一方面,波兰、捷克等东欧国家都有不少家电生产基地,也要看这些地区的疫情是否全面影响生产进度。

相关推荐

猜您喜欢

- 南航筹建独立货运航空,前八个月赚了26.42亿

- 增减持引发股价大幅波动,私募大佬持仓遭“过度解读”

- 白酒三季报飘香,酒价与股价齐飞,大涨之后还能上车吗 ?

- 亮眼季报因何未能挽救猪企的股价?

- 前10个月债券发行规模同比增19.6% 专家称注册制下债券融资比重会有所上升

- 中金打开涨停、建投股价“闪崩”,券商股冲高回落 | 市场观察

- 10月制造业PMI连续8个月保持扩张 四季度经济增速有望继续加快

- 10月份制造业PMI为51.4% 连续八个月处于扩张区间

- 营收与利润总额连续4个月同比增长 国有企业经济运行企稳向好

- 金融机构的贷款都去哪了?央行报告:房地产贷款增速连续26个月回落

- 年内银行股最后一波解禁潮来袭,对股价影响几何?

- 蚂蚁集团上市,腾讯股价大涨?

- 低调物流板块年内累计涨幅达75.51%!4只绩优股股价翻倍,11只个股登上机构力荐榜!

- “ST”警告压顶、豫金刚石火速回复,股价大跌逾10%

- 中国中免第三季度净利增140% 股价大涨6%

-

农村承包地确权登记颁证工作基本完成

2020-11-03 15:44:07

-

对导师“学术问题”提意见南开大学硕博连读研究生被强行退学

2020-11-03 16:20:18

-

中铁三局线桥公司圆满完成郑济Ⅰ标架梁任务

2020-11-03 16:02:57

-

省人大常委会调研组莅濮调研

2020-11-03 16:02:50

-

河南濮阳法定设立“企业家日”

2020-11-03 16:02:42