本报记者 张颖

10月份的A股市场,在缩量盘整中悄然收官。对于11月份的市场,中信证券预计,A股将进入持续两个月的内外部扰动真空期,基本面持续改善将驱动增量资金入场,打破市场流动性弱平衡的格局,重启中期慢涨。

可以看到,10月份以来,尽管市场资金呈现出谨慎的态度,但是,杠杆资金却呈现稳步攀升态势,部分公司的融资余额大幅增长,受到追捧。

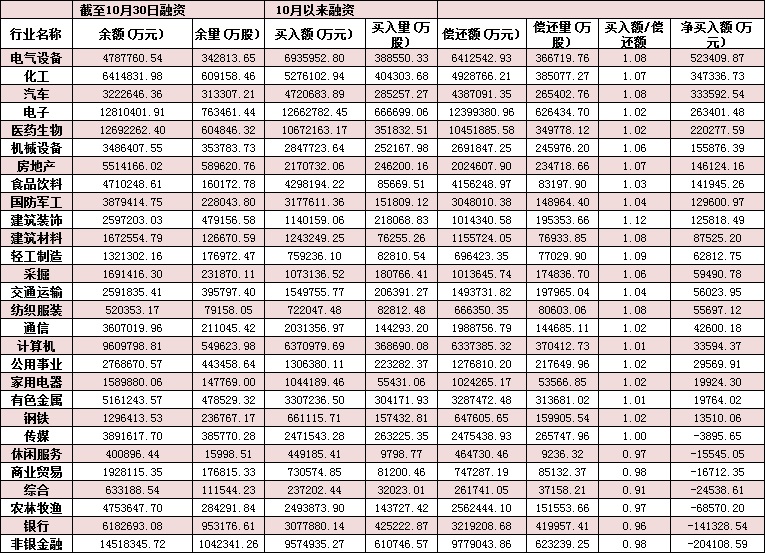

《证券日报》研究部根据同花顺统计发现,10月份以来截至10月30日,沪深两市两融余额达15185.43亿元,月内累计增加461.96亿元,其中,融资余额增加261.29亿元。

从行业分布来看,10月份以来,在28个申万一级行业中,21个行业获融资净买入。其中,电气设备行业最受融资客青睐,融资净买入额达52.34亿元;紧随其后的是化工、汽车、电子和医药生物等四行业,融资净买入额均超20亿元,分别为34.73亿元、33.36亿元、26.34亿元和22.03亿元。由此计算,上述五行业融资客合计净买入额达168.8亿元。

此前备受热捧的大金融股则成为融资客减持的主要行业,统计发现,10月份以来,非银金融和银行等两行业融资净卖出额居前,均超10亿元,分别为20.4亿元和14.1亿元。

“目前,主流资金追求确定性、追求成长、追求合理估值的理性思维渐趋回归,这无疑会重塑A股的估值体系。”金百临咨询分析师秦洪告诉《证券日报》记者,近日,三季度业绩大幅增长且行业上升趋势较为确定的品种,得到了资金的积极追捧。如新能源产业链,不仅是光伏、风电等新能源发电业务,而且还包括新能源汽车产业链,比亚迪为代表的新能源整车业务占比高的汽车股在近日大幅走高就是最好的例证。相对应的是,产业趋势不确定、业绩成长趋势不明朗的个股,则出现了跌跌不休的态势。如银行股,虽然拥有较低的估值、较高的股息率,但由于三季报的营业收入增速有所收敛,说明行业增长已面临制约。

具体到个股来看,10月份以来,共有939只股票获融资客增仓,其中,有133只个股期间融资净买入额均超过1亿元。期间融资净买入额居首的是比亚迪,达15.78亿元。紧随其后的是隆基股份、恒逸石化、京东方A、金龙鱼、中国建筑等个股,期间融资净买入额均超过8亿元。

对此,华辉创富投资总经理袁华明在接受《证券日报》记者采访时表示,两融余额整体变化反映了投资者面对不确定因素时谨慎和观望的心态。一些个股的融资余额出现逆势增长,说明随着三季报的结束,这些个股受到了相关资金的追捧。国内疫情控制得力,经济稳步复苏,金融市场改革提速,市场中长期向好态势没有改变,短期不确定性导致的市场震荡为投资者提供了为年底和明年布局的机会。

对于后市,接受《证券日报》记者采访的富荣基金权益投资部总监邓宇翔认为,上市公司三季报全部披露完毕,整体来看,疫情缓和后上市公司的净利润出现了大幅改善。目前,市场短期经过两周的弱市震荡,对外部利空已有一定消化,后续,待外部不确定性落地后有望继续震荡向上,行业上可重点关注,医药、科技、军工以及低估值的周期龙头股。

表:10月份以来申万一级行业两融情况:

制表:张颖

(编辑 上官梦露 策划 吴珊)

相关推荐

猜您喜欢

- 恒大集团转让广汇集团股份 回笼资金近150亿

- 北向资金意外流入近30亿,传递了什么信号?

- 前三季度新增减税降费2.1万亿元

- 第40家A股上市券商“报到” 机构“打新”中金公司首日浮盈7.58亿元

- 万能险退潮 三季末持股市值缩水158亿元

- 公募基金获配蚂蚁集团达200亿元

- 恒大148.5亿元清仓广汇集团股权

- 北向资金今日净流入30.8亿元 宁德时代遭净卖出5.87亿元

- 华龙区发放“马上兑” 首批惠企政策补贴资金230余万元

- 年内A股IPO和再融资规模达1.29万亿元 新兴产业融资规模占比提升

- 前三季度40家上市券商大赚超1200亿元 近九成营收净利同比双增长

- 11月2日上市公司重要公告集锦:闻泰科技拟公开发行可转债募资不超90亿元

- 36家A股上市银行前三季度合计实现净利1.3万亿元 合计净利同比少赚千亿元

- 券商10月份日均“入袋”佣金5.21亿元

- 六大行前三季少赚806亿元,净息差再收窄

-

新版5元纸币11月5日起发行

2020-11-03 09:42:17

-

中国新闻社2020年度公开招聘应届高校毕业生公示

2020-11-03 12:25:43

-

成都新增8例新冠肺炎境外输入确诊病例 详情公布

2020-11-03 12:25:16

-

即便是电子烟小白,也能放心加盟雪加

2020-11-03 10:00:34

-

文旅融合发展!骑马、射箭加美景让采访团意犹未尽

2020-11-03 09:42:02