大咖录丨50倍估值仍可看高一线,电池片龙头值得期待

上海集成电路新兴增长极启动,2025预计产业规模千亿

看空美元阵营持续扩大!大摩建议专注新兴市场

划重点!蚂蚁集团网上路演,对数字货币、竞争对手等做出回应

良品铺子、三只松鼠三季报增收不增利,线下战场将成关键

诺奖得主疫情以来首次“云集”上海 探讨新冠科研进展

武汉165个重大项目集中开工,总投资超2900亿

凯驰餐饮五谷说茶为投资人创造了亮眼的收益

中国人寿与北京环球度假区达成战略合作

保险区块链创新中心正式成立

我市2020年第三批141个重大项目集中开工总投资494.6亿元 年度计划投资131.1亿元

阳新高速公路濮阳段(一期)工程稳步推进

省秋冬季新冠肺炎疫情防控督查组莅濮

工业园区蝉联全市县(区)经济高质量发展暨产业集聚区重点项目观摩点评第一名

补齐创新驱动这一短板——二论贯彻落实宋殿宇同志在“观摩点评会”上的讲话

广聚天下英才 助力濮阳发展我市组团参加中国·河南招才引智创新发展大会

河南“招才引智”大会高端人才对接洽谈会启幕

郑州老旧小区改造去年4月启动 明年6月完成

全市秋冬季疫情防控准备工作基本到位

北青报:给金融科技提个醒很有必要

云南亚诺寨以茶兴业、以茶富民

江歌母亲诉谭斌侮辱、诽谤案二审宣判:维持原判

宁夏强化易地扶贫搬迁后续扶持助123万群众“稳得住”

彭石华:“让大家生活得更好,就是我最大的心愿!”

农业农村部总经济师解析近期玉米价格上涨原因:生猪生产恢复 饲用玉米需求增加

序幕拉开!大湾区的这个标志性工程建设传来好消息!

总投资225亿!临港新片区“东方芯港”集成电路综合性产业基地正式启动

新增就业6000万 旅游消费不断升级……“十三五”这五年百姓生活变化大

重磅文件落地见效:中医药传承创新发展“驶入快车道”

第二波疫情来了吗?不管怎样,做好这些不会错

中非青年开展文化交流活动

冷冷冷!10天3轮冷空气,你那里暖气来了吗?

梁子湖畔新生活(决胜全面小康·小家看小康(20))

健全一体化 乡村别样美

雄安新区地下综合管廊加紧建设 来看地下空间样貌

零容忍 山西太原对中小学生减负“动真格”

送“活水”,搭舞台,让平泉脱贫更有质量

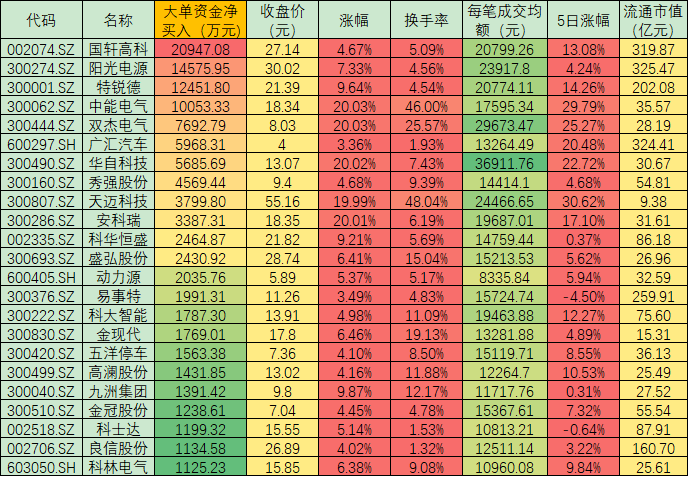

充电桩直接受益新能源汽车发展 逾11亿元大单不惧震荡抢筹23只股

2020年1—9月份全国规模以上工业企业利润下降2.4%

26只可转债昨触及临停 业界认为监管新规下爆炒难持续

国家统计局工业司高级统计师朱虹解读工业企业利润数据

首辩后特朗普狂揽1800万美元 背后"金主"都有谁

广州前三季度GDP不敌重庆,“北上广深”变“北上深渝”?

9月工业利润增速回落至10.1% 产成品存货增速仍较高

正式就位!特朗普提名的第三位大法官最快今天投入工作

业绩不及预期资金出逃贵州茅台,买方机构“神预测”提前减持

晚间公告|10月26日这些公告有看头

北上资金下半年风格飘移,10月重回“买买买” 模式

与世界共享中国机会,进博会力促全球经济复苏

占标普500指数份额超互联网泡沫时期,美股科技股还能投吗?

张文臣

太平洋证券电力设备新能源行业首席分析师

太平洋证券电力设备新能源行业团队负责人

2018年“天眼”最佳证券分析师第一名

2017年金融界“慧眼”量化评选最佳分析师第三名

3月份以来,光伏板块一路飙涨,平均动态市盈率高达54倍。缘何上涨?估值是否已过高,未来还有空间吗?整个产业技术迭代的方向是什么?链条上哪个环节更有机会?太平洋证券电力设备新能源行业首席分析师张文臣为您详细解读。

光伏行业成长性确定,50倍估值仍可看高一线

张文臣说,三大因素(海外订单快速恢复、国内“630”光伏发电项目抢装、预期未来出货量会持续增加)助推了光伏板块的上涨。尽管平均市盈率已超50倍,但光伏产业链很长,不同环节的公司估值有所不同,不能按平均市盈率来定价板块价格。他认为,至少五年内光伏行业成长性非常确定,估值可以略高,未来行业仍有投资机会。

单晶已基本替代多晶,双玻替代单玻趋势确定

从光伏产业链条上看,包括工业硅→多晶硅→硅片→电池片→组件(光伏玻璃、胶膜、边框)→逆变器→运营商环节,技术进步是整个产业发展的核心动力。行业经历了从多晶到单晶,从普通组件到Perc高效组件两轮大的技术革新。在张文臣看来,由于单晶比多晶的光电转换效率更高,目前已基本替代多晶,未来转换效率或由22.7%进一步提至24%。

从组件环节看,由于双玻可以提高组件约10%的功率,所以,双玻替换单玻的路径非常确定,这正是近期玻璃价格高位运行的催化剂。

技术变革将发生在电池片环节 看好此环节龙头企业

张文臣说,未来在电池片环节会继续发生技术变革,比如异质结(HIT)电池,目前仍在实验阶段,实验室的光电转换效率可达25%以上,但尚待大规模产业化,看好此环节技术储备充足的龙头企业。

相关推荐

猜您喜欢

- 华晨汽车10亿债券违约,已有基金受波及调整估值

- 水泥产能置换要求趋严,估值进一步抬升,龙头企业价值凸显

- 注意!可转债估值风险骤增,深交所提示风险

- 业绩估值双升预期助钢铁股显韧性 北上资金潜入14只个股

- 疯狂的可转债!警惕部分证券已偏离公司估值 基金经理详解如何投资

- 上市险企前三季业绩稳中有增 估值迎修复

- 国金国联“联姻”失败:从估值差异到内幕交易

- 恒大“重组风波”之后 地产股估值降至历史冰点

- 9月惊心动魄!美科技股估值“挤泡沫”,风险释放完了吗

- 估值近200亿元,百度拆分旗下“小度科技”独立融资

- 市场仍处于持续筑底阶段 关注低估值蓝筹股的投资机会丨有看投

- 估值110亿美元,恒大分拆物业管理业务上市获港交所批准

- 中秋赏月最佳时间公布,今天还可看“双星伴月”!附手机拍月教程

- 信托估值指引征求意见 21万亿资产加快转型

- 私募看好四季度行情 瞄准科技、低估值板块

-

江歌母亲诉谭斌侮辱、诽谤案二审宣判:维持原判

2020-10-27 15:41:58

-

我市2020年第三批141个重大项目集中开工总投资494.6亿元 年度计划投资131.1亿元

2020-10-27 16:03:29

-

阳新高速公路濮阳段(一期)工程稳步推进

2020-10-27 16:03:06

-

省秋冬季新冠肺炎疫情防控督查组莅濮

2020-10-27 16:03:00

-

工业园区蝉联全市县(区)经济高质量发展暨产业集聚区重点项目观摩点评第一名

2020-10-27 16:02:52