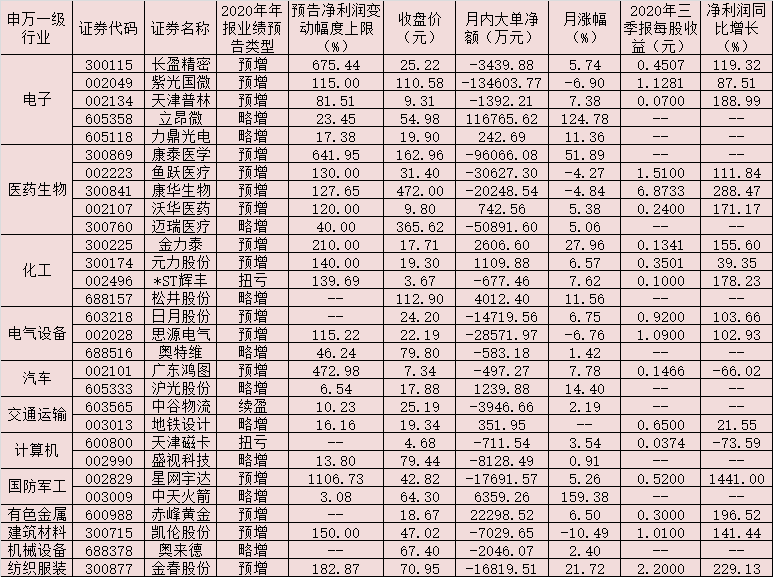

部分转债品种盘中多次触及熔断,最高换手率高达百倍,转股溢价率高企……近日,可转债市场快速活跃,吸引了众多投资者的眼球,以转债市场为主要投资方向的可转债主题基金也表现趋于活跃,部分产品单日涨幅喜人,年内收益率逼近30%,赚钱效应可与权益类基金相媲美。

但多位基金投资人士也提醒,针对转债市场中的高价格、高溢价率、高换手率品种需要谨慎,这种短期炒作现象不具持续性,投资者应警惕大幅亏损风险。

今年平均收益率超10%

“三高”投资品种需警惕

近日,暴力拉升的可转债市场吸引了众多投资者的眼光。

公开数据显示,截至10月21日,近一月以来中证转债指数先抑后扬,涨幅达1.41%,区间振幅4.5%。自9月28日低点至今,该指数已经为3.58%,多只个券涨幅惊人。

比如,蓝盾转债盘中多次熔断,近四个交易日暴涨153.1%,万里转债、蓝盾转债单日换手率超过120倍,包含横河转债、盛路转债在内的20只个券换手率也超10倍,绝大多数转债品种的转股溢价率高企。

在转债市场的抢眼表现下,近期可转债主题基金表现也趋于活跃。10月20日当天,多只转债基金单日涨幅喜人。

数据显示,今年以来可转债基金展现了不错的投资回报,赚钱效应可与权益类基金相媲美。

“随着债市收益率的上行,前期流动性推动的估值扩张行情已难以继续,后续需转向业绩可落地的方向。”谈及近期可转债市场的抢眼表现,博时可转债ETF基金经理邓欣雨表示,目前基本面向上的概率仍偏大,企业经营状况也在持续好转,预计四季度风险资产仍有参与的价值。

不过,他也坦言,在偏高价格状态下,转债的择券难度在加大,投资者正确认识市场波动,关注一些逆向交易机会。

在邓欣雨看来,他在交易方向上关注短期有业绩或环比业绩改善明显的板块,主题方面可关注十四五规划所涉及的一些领域。具体来看,一是可选消费在恢复,这些方面的部分品种可挖掘;二是成长板块还是关注有强力业绩支撑或细分行业上行趋势确定性强的领域,建议关注各领域的头部企业;第三,前期表现差且估值处于历史低位、基本面还行的银行板块,虽然正股波动率低且叠加转股溢价率偏高,但绝对价格层面安全性偏高,同时行业在发生一些积极的变化,可耐心等待四季度潜在的补涨行情。

不过,针对近期部分转债的高换手率的现象,多位业内人士认为,可转债投资中应该远离高价格、高溢价率、高换手率等“三高”品种。

“对于高价格、高溢价率、高换手率品种还需谨慎,远离市场炒作。”华南一家公募人士说。

北京一家中型公募债基经理也认为,由于部分转债规模较小,在T+0制度下容易吸引游资入场。但是这种估值和基本面脱节的现象不具备持续性,随着转债陆续触发赎回条款,转债持有人可能面临着大幅亏损的风险。

上半年规模激增百亿

转债市场空间依然值得期待

在今年转债市场的快速回暖下,不少转债基金的规模也迅速扩张。

从场内基金来看,目前博时基金的可转债ETF总规模为11.14亿元,比一月前规模猛增31.35%;同期总份额也从8000万份出头增至1亿份以上,短短一个月总份额增幅在3成以上。

而从场外基金看,截至今年中报,可转债基金规模也从去年末的389.31亿元增至485.71亿元,半年规模增长近百亿,增幅约为25%。

谈及转债产品规模增长背后的投资者需求,北京一位中型公募高管表示,近两年转债市场在快速扩张,今年全市场就有超过100只可转债上市,存量可转债数量达到350多只,发行可转债成为上市公司融资的新途径。随着市场人气的活跃和转债市场的不断扩容,资本市场对转债的投资需求也在增长,越来越多的机构和个人投资者开始关注转债投资,机构频频发行投向转债市场的产品,都为这一市场继续做大打下了基础。

北京上述中型公募债基经理也表示,由于买入性价比高的转债可以在控制风险的情况下,有效改善组合的预期收益曲线,随着二级债基等品种快速扩容,转债投资也有较好的市场需求。

该债基经理分析,对于企业来说,转债相对定增等方式有“无锁定期限制”、“均匀释放股本摊薄压力”等优点,是非常重要的融资渠道;对于投资者来说,转债可以增强组合的回报,具备进可攻、退可守等特点。“随着二级债基的快速扩容,投资者对转债的需求将逐步提升,转债市场具备持续成长的动力,有非常广阔的空间。”

从可转债发行规模和占比看,可转债确实正在成为上市公司愈加重要的融资方式。

数据显示,以发行公告日起算,截至10月21日,今年以来公告发行可转债的公司数量达到161家,超过去年全年的106家,刷新了历史新高;虽然今年没有全国股份制银行发行的百亿级体量的转债品种,但合计发行总规模也达到1781.3亿元,比去年同期也增长了102.03亿元。

从可转债在股权融资中的占比看,可转债融资规模当前在股权融资规模中占比13.89%,已经超过优先股,成为仅次于增发、IPO之外的重要股权融资方式。

相关推荐

猜您喜欢

- 重点来了丨这五年,交通运输业成绩满满

- “熔断潮”延续,监管出手,“疯狂”的可转债能否回归理性?

- 可转债价格上涨“扮靓”相关基金业绩 年内5只基金收益率超20%

- 蒙古捐赠的3万只羊来了! 外交部发言人赵立坚引蒙古谚语回应

- 可转债再现疯狂炒作,业内人士称行情或在一周内结束

- 盘前必读丨多家公司提示可转债交易风险,特斯拉回应降价传闻

- 可转债再遭“疯炒” 部分换手率超过3000% 投资者要保持高度警惕

- 林鹏申请公募基金牌照

- 可转债基金表现活跃 “三高”投资品种需谨慎

- 社保基金第三季度现身42家公司 连续五个季度坚守13只个股

- 航天事业从娃娃抓起,中国航天基金会牵手学而思网校

- 降!降!降!猪肉价格年底会大涨吗?权威回应来了

- 中信保诚基金:公司旗下分级基金转型方案分三种

- 无视风险提示公告,可转债“火爆”延续,资金为何狂热?

- 分级基金加速整改,招商、国泰、申万菱信均有产品面临强清

-

《中国人民志愿军抗美援朝出国作战70周年》纪念邮票25日发行

2020-10-23 15:42:13

-

全市科技创新工作再上新台阶

2020-10-23 16:02:57

-

我市组织收听收看全国脱贫攻坚先进事迹巡回报告会

2020-10-23 16:02:50

-

市政协视察农村电子商务开展情况

2020-10-23 16:02:43

-

濮阳日报社总编室被表彰为河南省抗击新冠肺炎疫情先进集体

2020-10-23 16:02:36