高预定利率年金险淡出市场 增额终身寿险补位

全年超60名银行拟任高管任职资格被否 中小银行内部治理引发关注

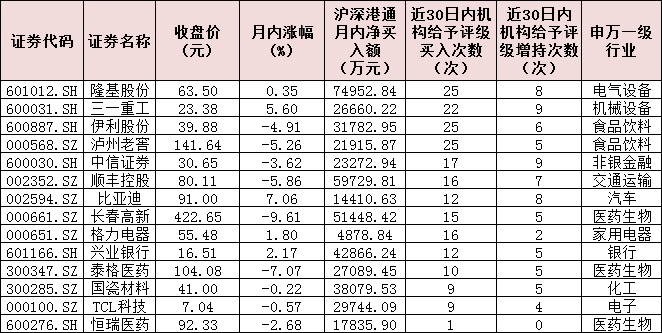

北上资金转身抢筹逾63亿元,月内加码14只个股钟情消费领域!

玉米期货价格年内已涨近三成 供需失衡仍将支撑多头

今年以来融资规模超去年全年 券商迎来融资窗口期

对标世界一流 央企亮出行动路线图

疫情影响线下业务 前7月人身险公司个代渠道保费收入低于银邮渠道34%

机构调研不妨学学沪深交易所 确保问出“真”公司

“金九”开局第一周,北京新建住宅成交量冲高回落

8月份二手房成交量自然回落

中国工程院院士丁烈云谈智能建造:智能化重要,转变方式更重要

住建部易军:数字化、网络化、智能化让建筑业焕发新生机

北京集体土地建设租赁住房可获补助:成套住房4.5万元/套

喜提亚洲品牌大奖,Yestar艺星闪耀第15届亚洲品牌盛典

与中科创达结盟,上汽零束如何突破“束缚”?

前捷信中国创始人之一郭剑霓新任马上消费金融CEO

实在智能半年连续完成两轮近亿元融资,强势进入RPA赛道头部

51Talk发布2020Q2财报:连续三个季度实现盈利

传江小白完成新一轮融资消息,投后估值超过130亿元,官方回应是?

在线教育的“顺风局”要结束了

自营渠道为何是特斯拉的王牌?

双平台+多渠道,国美亮剑特色生态圈

司空新家装X红富士未来家,新家装商业模式落地

飞猪推出旅游业首个百亿补贴,国庆出行市场硝烟或起

氢动路线商用车先行,乘用车成本或5年内降至电动车水平

先通医药完成C轮融资,用于放射药项目临床前开发及临床研究

鑫蜂维获近亿元A轮融资,助力企业实现数字化

外卖骑手成高危职业!饿了么将推出多等5分钟功能

「卖车」不如「卖软件」,软件付费才是未来?

规划年内生产7500万部,苹果将于9月开始生产5G版iPone

今年第6次“瘦身”,武田5.62亿美元出售EUCAN非核心资产

蔚来:6年时间,打造品牌围墙

AMOLED出货量仅次于三星,连年亏损的和辉光电能否力挽狂澜?

首发丨聚焦临床前AI药物研发, 望石智慧获高瓴创投A+轮融资

AI出海 | 助力全球疫情防控,澎思科技AI门禁成明星产品

离年轻人更近的小家电,离天花板还有多远?

华为公布开发者大会日程:全新鸿蒙OS登场,搜索业务首次亮相

大医精诚写大爱(一线抗疫群英谱)

经受住建库以来最大洪峰考验 三峡大坝各项指标良好

洪水后还没消杀完洪崖洞就要求商户开街?管理方回应

西南地区等地多降水 黑龙江、吉林等地有中到大雨

【走向我们的小康生活】中新天津生态城:创新之笔绘就美丽图景

三峡工程,今夏这样拦洪削峰

车企上半年:上汽销量跑输大盘 长安靠卖资产、炒股扭亏

医保目录将调整:130余新药或谈判纳入,新冠用药是重点

青海:追忆“两弹一星”激情岁月 弘扬“两弹一星”永恒精神

经受住建库以来最大洪峰考验 三峡大坝各项指标良好

研究发现红豆杉属植物起源于早白垩纪

“信用审批”,容缺跑出服务加速度

获颁“共和国勋章”后钟南山再“请战”

本报记者 冷翠华

为防止利差损风险,预定利率达4.025%的年金险产品正在逐渐退出舞台。不过,消费者的保障和理财需求仍然强烈,尤其是在长期利率下行的背景下,他们希望稳妥实现财富的保值增值。在此背景下,保险公司也在创新产品设计,以满足市场需求。近期,保额可增长的终身寿险产品受到市场关注。

消费者陈女士表示,平时主要靠工资与薪金谋生,能产生现金流的资产占比有限,而车贷、房贷、子女教育、老人赡养费用等开支还在扩大,在长期利率下行的背景下,投资压力也比较大。

据华泰人寿总经理助理、总精算师刘易介绍,该公司近期推出一款增额终身寿险,在保险责任中由每年递增的有效保额驱动现金价值增长,兼顾安全性、收益性、灵活性的特点,符合现代人当下消费特征和保险精神。

据了解,多家险企推出了增额终身寿险,每年的保额增长比例在3.2%-3.8%之间。与传统终身寿险一样,被保险人身故或全残后均能享受保险利益,是为家人留爱的产品,同时,由于增额终身寿险有效保额递增推动价值增长,投保人在生存期间可以更灵活地通过减保或保单贷款等方式获得相应资金。

华泰人寿市场部总经理助理吴佳玲认为,增额终身寿险的魅力就在于锁定增长、打破经济波动周期的影响。作为具有现金价值和有效保额增长功能的产品,稳盈一生其实符合大多数的城市客户群。例如,普通家庭需要为孩子规划好足够的教育资金,增额终身寿险就可以通过定期的交费,到一定时期通过现金价值有规划的减保出来,以做孩子的教育费用。

(编辑 张明富)

相关推荐

猜您喜欢

- 同业存单利率持续上行

- 民间借贷利率重定后,平安银行一借款纠纷案利率参照4倍LPR判决

- 房地产暴利已成往事,上市公司毛利率群体性下滑

- 律师详解民间借贷利率新规:个人和企业需防范这些陷阱

- 中国平安举行中期业绩发布会 高管回应寿险改革等市场关注问题

- 销售额奋起直追 旭辉以多元化拿地提升毛利率

- 酒企第二季度毛利率普遍下滑,新一轮涨价底气何在

- 重大调整!美联储引入“平均通胀目标”,强化零利率预期

- 增收不增利 大名城华东区域毛利率下滑

- 持牌队伍扩容 民间借贷利率上限调整 消费金融遭逢“成长的烦恼”

- 中国平安净利下滑收窄 马明哲谈寿险改革:不破不立

- 房贷利率从固定到浮动购房群体应理性选择

- 中信信托成为首家中标职业年金受托人的信托公司

- 最新!央行发声!涉及货币政策、数字人民币、贷款利率...

- 民间借贷新规划定利率红线,但利率上限如何计算有待明确

-

大医精诚写大爱(一线抗疫群英谱)

2020-09-09 09:43:31

-

经受住建库以来最大洪峰考验 三峡大坝各项指标良好

2020-09-09 09:43:28

-

西南地区等地多降水 黑龙江、吉林等地有中到大雨

2020-09-09 09:42:17

-

青海:追忆“两弹一星”激情岁月 弘扬“两弹一星”永恒精神

2020-09-09 09:31:32

-

获颁“共和国勋章”后钟南山再“请战”

2020-09-09 09:31:01