本报记者 王思文

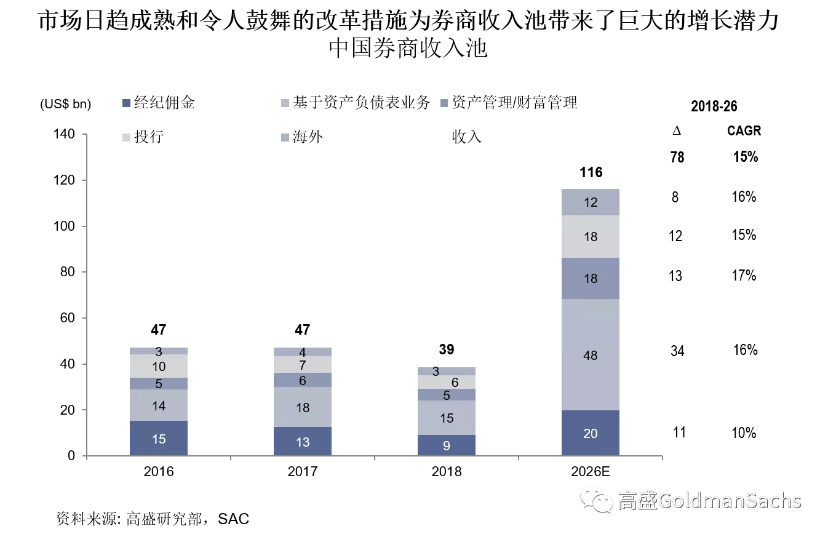

4月28日,高盛研究部发表观点认为,中国券商行业机遇可观,预计中国券商行业2026年收入将达到1160亿美元(按当日汇率换算,约合人民币8203亿元)、税后净利润470亿美元(约合人民币3323亿元),净资产回报率为9.4%。

据《证券日报》记者了解,2019年全年,我国133家证券公司共计实现营业收入3604.83亿元,净利润1230.95亿元。照此来看,高盛预测的2026年券商行业收入和净利润将较2019年全年大增127%和170%。

多数改革措施仍处早期实施阶段

尚未推动新型业务收入明显增长

实际上,自2019年来中国资本市场改革开放提速,各项举措稳步扩宽和深化中国资本市场结构,并进一步推动机构化和国际化两大趋势。这些措施包括向海外投资者开放股票、债券及衍生品市场、取消资管机构所售产品的隐性担保、放松基金投顾业务监管、推进采取市场化IPO发行定价机制等。

高盛研究部对此认为,多数改革措施仍处在早期实施阶段,尚未推动券商新型业务收入的明显增长,而与此同时传统经纪和自营交易业务则受到更大的价格竞争压力和市场波动影响。

“市场结构和竞争格局的变化将推动新型券商业务(如衍生品做市、主经纪商业务、主动资管及财富管理业务)与传统券商业务(如个人经纪业务、自营交易和股票质押贷款)收入增长的进一步分化。”高盛研究部表示。

具体来看,经纪业务方面,高盛研究部认为,中国券商的主要收入仍来自高波动性业务,受制于巨大的价格竞争压力。虽然过去两年来股票、固定收益和衍生品市场的机构化程度已有所上升,但在当前阶段相比其他成熟市场机构化程度仍低,限制了做市和两融业务(特别是融券业务)的收入机会。

高盛研究部预计,券商基于自身资产负债表为客户提供的资本中介型服务的收入贡献将大幅提升,推动2026年收入达到680亿美元,相当于2018年时240亿美元收入水平的将近三倍。

从资产管理业务来看,高盛研究部认为中国券商业所处地位非常有利于捕捉快速增长的财富管理业务机会,特别是通过跨部门协同来为高净值客户提供复杂定制化的财富管理服务。

高盛研究部预计到2026年资产管理/财富管理业务收入将增至180亿美元,几乎是2018年时50亿美元收入规模的四倍。

从投行业务来看,高盛研究部认为,虽然在过去两年半时间里投行业务收入走低,但预计随着监管放松以及制度改革的推进,包括为企业提供更多股票上市交易的场所以及推行市场化发行体系,中国股票市场将迎来长期的结构性改善,并支撑2020年之后股权融资市场回暖。高盛研究部认为预计2026年投行业务收入将增至180亿美元,达到2018年时60亿美元收入规模的三倍。

外资券商对国内券商

竞争冲击有限

对于外资持股比例全面取消后,外资巨头纷纷进军中国券商市场所带来的影响,高盛研究部认为,目前来看,由于资本流动限制以及经营约束依然存在,外资券商参与度加大对于国内券商的竞争冲击有限。

不过,高盛认为,外资巨头将着重扩大在机构服务和资产及财富管理领域的业务版图。

高盛分析称,相对国内券商,他们拥有的竞争优势包括:一、在全球跨市场/跨资产交易系统以及研究覆盖上服务于境外投资客户群体,因此具备明显优势来捕捉随着跨境交易迅速增长而涌现的机构服务机会。二、随着市场逐步成熟、资本市场活动越来越多地遵循国际惯例,主经纪商业务、衍生品做市和资产及财富管理领域将在中国进一步普及,而外资银行在这些业务领域更熟练、经验更丰富。三、商业银行业务与投行业务之间的潜在协同效应:在华经营的外资银行大多数持有这两类牌照,而国内券商和银行必须在独立的监管框架下开展经营,通常不允许交叉持有这两类牌照。

“总体来看,资本市场改革不断深化,多个政策的出台利好券商行业,头部效应明显。”粤开证券研究所策略组负责人谭韫珲对《证券日报》记者表示。

(编辑 上官梦露)

-

Sennheiser在印度推出新的蓝牙耳机 价格 为 4,990印度卢比

2020-03-03 20:34:30

-

医疗保健分析公司Tricog从日本 美国投资者筹集了1050万美元

2020-03-03 20:33:21

-

云数据分析初创公司Spire Global融资4000万美元

2019-09-30 09:50:29

-

这款由MINI支持的启动加速器正在使用技术来应对气候变化

2019-09-30 09:49:44

-

生物技术初创公司Ribometrix筹集了780万美元的资金用于开发直接针对RNA的小分子药物以治疗人类疾病

2019-09-30 09:49:00

- 创造大脑阅读技术的另一步

- 腾讯将收购环球音乐10%的股份

- Karbonn在印度推出4款功能手机

- 2019年大道上的第13届CARMEL CONCOURS开始了PEBBLE BEACH周的汽车比赛

- 省黄河滩区居民迁建工作领导小组统一部署

- Cord商标即将在即将举行的全球拍卖行劳动节周末拍卖会上亮相

- 尽管房价上涨 但工资仍然停滞不前以抑制消费者支出

- 南卡罗来纳州房地产集团购买Lakeforest购物中心

- 维珍澳大利亚超级跑车锦标赛揭示了2020年赛程的新格式

- Venture Catalysts为早期初创公司推出300卢比的基金

- 联盟取消周二在希思罗机场的罢工

- BMO商业地产净资产价值在艰难的背景下跌跌撞撞

- 各行业佼佼者奋斗在职业第一线

- 圣托马斯准备在房地产市场走向黄金时期

- 拍卖师达米恩库利说 悉尼房产红热

- 澳大利亚持有房价 观察和等待财产跳跃

- Tesco将在153家Metro商店削减4500个工作岗位

- 市级代表拜访省金融机构 开展深度合作 推动市经济

- Barneys纽约连锁店申请破产

- PEI的竞争性房地产市场与多伦多竞争