一日“双降”,货币政策延续“量价攻势”。15日,央行实施定向降准并开展中期借贷便利(MLF)操作。MLF操作利率也如期下调,下周贷款市场报价利率(LPR)下行几乎是“板上钉钉”。目前,银行间和实体经济中流动性充裕,货币政策传导通畅。分析人士认为,应对疫情冲击还要靠财政发力,下一阶段财政政策是重要抓手。

LPR有望下行

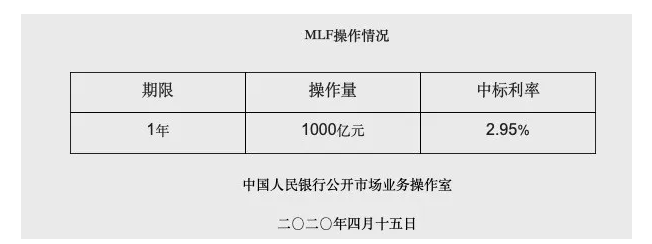

15日,央行按计划实施定向降准,释放约2000亿元长期资金;同时,开展1000亿元MLF操作,中标利率如期下调20个基点。

3月末,央行下调7天期逆回购利率20个基点,此次MLF中标利率等幅下调符合预期。17日将有2000亿元MLF到期,而此次操作规模仅1000亿元。

方正证券首席经济学家颜色认为,目前,银行间流动性较为充裕。MLF需求不大,17日MLF到期之后应不会续做。

光大证券固定收益首席分析师张旭表示,看似量缩实未缩。15日MLF操作外,还有2000亿元定向降准资金投放,两者合计3000亿元,超过2000亿元MLF到期量。这更像是用定向降准对MLF做了部分置换。

MLF利率调降后,新一轮LPR下行几乎是“板上钉钉”。中国民生银行首席研究员温彬预计,20日1年期LPR报价将下调20个基点至3.85%,5年期以上LPR利率下降10个基点至4.65%。

自去年进行LPR改革以来,“逆回购-MLF-LPR”已成为央行引导贷款利率下行标准路径。目前,1年期LPR累计下行20个基点,5年期LPR累计下行10个基点。

颜色认为,未来不仅LPR要同步下调,更重要的是有关部门还可能进一步要求银行压缩LPR加点部分,实现对非最优客户让利。

张旭认为,疫情对实体经济和金融市场造成影响,预防性地提供流动性是较好策略。

财政政策加码

目前,银行间流动性充裕。张旭认为,货币政策传导是顺畅的,资金没有在银行体系内淤积。

“从政策拉动贷款增长效果看,一季度人民银行平均每投放1000亿元长期流动性,就会拉动贷款增长3500亿元。”张旭表示。

分析人士认为,下一阶段,财政政策将成为重头戏,货币政策将予以配合。颜色认为,应提高财政赤字和专项债额度,推动特别国债尽快落地。中信证券固定收益首席分析师明明指出,3月地方债共发行3875亿元,募集资金用途更加倾向于基础设施和乡村振兴。

- LPR料下行 财政政策发力可期

- 国常会15天两提“提前下达额度” 年内新增专项债发行逾1.1万亿元

- 国家统计局:3月份70个大中城市房地产市场价格出现微涨 总体较为稳定

- 上市公司回购 等于给投资者发一张A股“消费券”

- 4月16日上市公司重要公告集锦:乐视网计提乐视体育案件负债约82亿余元

- 4月16日四大证券报精华摘要:上市公司回购 等于给投资者发一张A股“消费券”

- 多省份出台减免房租政策助企业复工

- 布局“新基建”打造数字经济新引擎 江苏2020年计划新建5G基站5.2万座

- 比2008年金融危机还糟糕?IMF最新预测今年全球经济将急剧收缩3%,中国经济将增长1.2%(附视频)

- 国企改革三年行动方案 二季度落地可期

-

Sennheiser在印度推出新的蓝牙耳机 价格 为 4,990印度卢比

2020-03-03 20:34:30

-

医疗保健分析公司Tricog从日本 美国投资者筹集了1050万美元

2020-03-03 20:33:21

-

云数据分析初创公司Spire Global融资4000万美元

2019-09-30 09:50:29

-

这款由MINI支持的启动加速器正在使用技术来应对气候变化

2019-09-30 09:49:44

-

生物技术初创公司Ribometrix筹集了780万美元的资金用于开发直接针对RNA的小分子药物以治疗人类疾病

2019-09-30 09:49:00

- Venture Catalysts为早期初创公司推出300卢比的基金

- Elinchrom声称ELM8是迄今为止功能最多的连续LED灯

- 今年该区5个PPP项目已全部签订合同并开工 推动民生设施建设驶入发展快车道

- 下一代Honor X系列即将推出印度

- Jim Cramer说消费者口味的世代转变对这些零售商来说是一个福音

- 弧形屏幕和数字应有尽有 保时捷TAYCAN的内饰是对模拟的否定

- Prestige Estates进军NCR房地产市场 投资500亿卢比的住房

- 有史以来最后制造的Oldsmobiles之一 带有特别版徽章来证明它

- 如果您喜欢AirPods 索尼的新耳机非常棒但也希望降噪

- Blackmagic Pocket Cinema Camera 6K提高了视频分辨率

- 喝醉了吗 不能这个呼吸分析仪考勤系统

- 购房者在苏格兰的行动更快 但在伦敦则更慢

- 中国联通濮阳市分公司在我市开通首批“千兆宽带精品示范小区”

- 移动计划是否会帮助Netflix在印度茁壮成长

- 体重管理大师班:宾利的Continental GT V8

- Oppo在独立日之前宣布F11 Pro F11 A9 A5s的优惠

- 亚马逊在印度推出Marketplace Appstore供卖家使用

- 自IPO以来首次公布财报后 自适应生物技术股票暴跌

- Toorak的房子以近1700万美元的秘密场外交易交易

- 本周美国企业信贷市场应该关注什么