星行研|9幅图看懂食品饮料与医药生物的相对价值

食品饮料与生物医药,都是传统强赛道行业,都曾是牛股集中营,也都曾自2021年2月达到本轮牛市高点以来,震荡下行;那么,目前这两大行业的相对价值走到哪里了?是否均已经进入较好的布局区间?

01

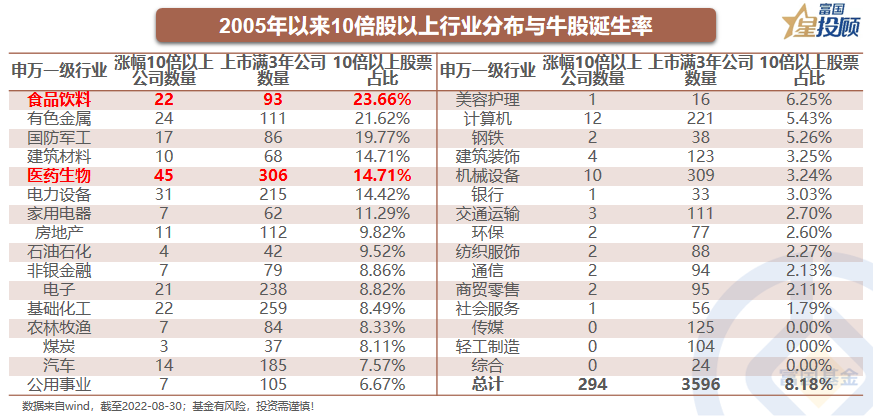

A股哪些行业的牛股

“诞生率”与“存活率”更高?

俗话说,宁要三年一倍的增长,不要一年三倍的收益。在所有上市满三年的3596家公司中,2005年以来(2005年以后为上市以来)涨幅满10倍的公司共有294只,A股整体10倍股的占比约为8.18%。食品饮料、有色金属、国防军工、建筑材料、医药生物为牛股诞生率与存活率最高的五大行业。

02

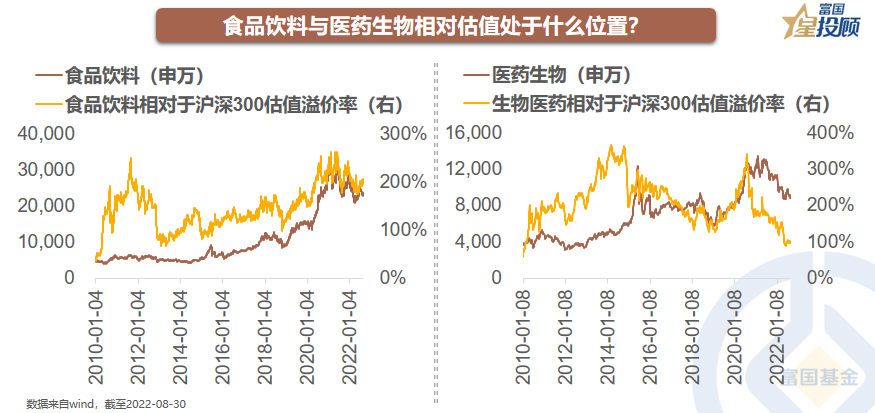

食品饮料与医药生物见底了么?

如果用相对估值来衡量,申万食品饮料行业相对于沪深300指数的估值溢价率依然高达200%,处于2010年来约75%分位数;申万医药生物行业则相对于沪深300指数的估值溢价率接近100%,基本处于2010年以来的最低水平。

03

食品饮料与医药生物是否进入情绪底部?

如果从换手率角度来看,不管是食品饮料行业还是医药生物行业,当前这两大行业相对于自由流通市值的换手率(十日移动平均)基本上均处于历史底部区间,显示悲观情绪对市场的压制已充分释放。

04

从趋势上看,两大行业均已渐入布局的拐点

沪深300股息率与10年国债收益率的差值,是刻画A股市场中期趋势的“金手指”。从历史经验数据来看,食品饮料与医药生物行业的股息率与10年国债收益率的差值,同样具有较高的趋势反应能力,目前这两个行业从中周期来看,均已渐入配置的拐点。

05

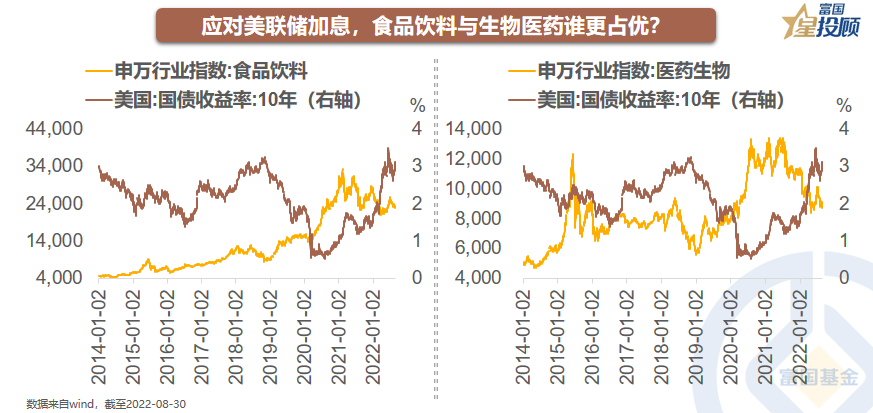

应对海外风险,食品饮料更占优

如果美债收益率反映美联储加息与海外风险的话,食品饮料与美债收益率负相关的关系较医药生物更弱。未来即便美联储进一步加息,食品饮料行业抗风险的能力相对更强。

06

中期业绩,看得见的结构改善

今年上半年,食品饮料行业中,有27%的公司归属母公司扣非净利润增速较去年上半年加速;医药生物中,有34.7%的公司归属母公司扣非净利润增速较去年上半年加速。结构性亮点显现。

07

最近半年,北上资金更爱食品饮料

如果对比2022年8月30日和2022年6月30日北上资金持股数据,陆股通在电力设备行业的持有市值增加约569亿元,食品饮料增加约418亿元,而医药生物下降约155亿元。陆股通的持股市值,尽管会体现股票价格变动的因素,但也是北上资金行为的显著变化。目前,食品饮料是北上资金持有市值第二大的行业,仅次于电力设备;但电力设备处于景气的高位,食品饮料则处于景气的低位。陆股通持有食品饮料行业的占比已经从前期12.17%低点,上修至今年8月底的14.56%;持有医药生物的市值占比8月份微幅下滑至7.87%。

08

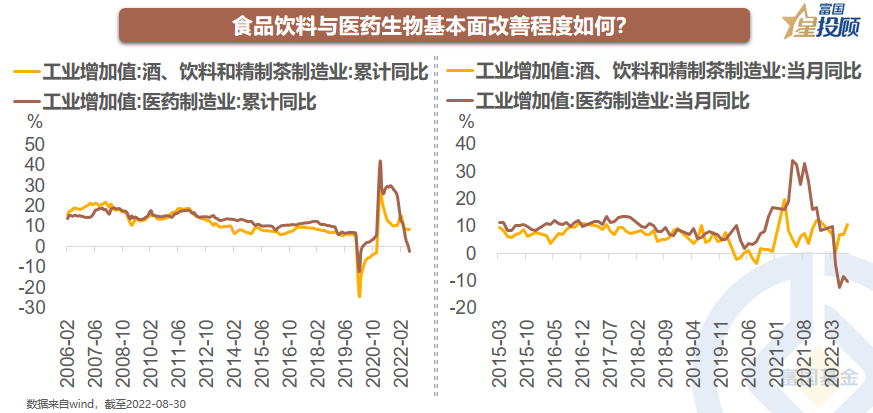

基本面食品饮料已在改善,

医药生物尚在磨底

如果用工业增加值作为基本面数据,则酒、饮料和精制茶制造业的工业增加值7月累计同比见底反弹至8.7%,医药制造业的工业增加值7月累计同比则继续下行至-2.4%;从当月累计同比数据来看,医药制造业同样出现了积极磨底的信号。因此,结合相对估值、基本面、情绪、交易等维度来看,食品饮料积极布局的性价比提升,医药生物的定投价值或更为显著。

相关推荐

猜您喜欢

- 谷歌的Sundar Pichai获得183万美元的股票奖

- 社交/影响风险公司于2015年投资950万美元超过53份优惠

- Godrej Properties Q3载有净利润以52卢比

- Snapdeal损失跳跃5次至卢比。1,319 CR在2015财年

- 不要以股东价值的名义忘记社会:Raghuram Rajan.

- HDIL计划今年出售价值1,000卢比的TDR

- 漂亮的滑倒低于7,550标记

- 12月贸易逆差扩大到11.66美元

- 市场恢复!漂亮的交易价格为7,500

- 深化印度CLMV部门伙伴关系,整合价值链:CII.

- Sensex,红色漂亮的漂亮语言;自动,银行拖累

- Vikram Limaye将VLCC板作为独立董事加入

- FIPB在1月14日考虑14个外国直接投资提案

- 弧线购买卢比。Q3FY16的10,000克糟糕的贷款

- 印度的总体并购活动下降了4.8%;自2013年以来最低

- 政府降低了黄金的进口关税

-

为什么这位成功的经纪人专注于房地产投资者和推荐合作伙伴

2019-09-23 09:56:08

-

云数据分析初创公司Spire Global融资4000万美元

2019-09-30 09:50:29

-

这款由MINI支持的启动加速器正在使用技术来应对气候变化

2019-09-30 09:49:44

-

生物技术初创公司Ribometrix筹集了780万美元的资金用于开发直接针对RNA的小分子药物以治疗人类疾病

2019-09-30 09:49:00

-

Xpeng P7成为首款为驾驶员实施阿里巴巴Mini App技术的智能汽车

2019-09-30 09:48:25