布局经济复苏,实力派中生代与你一起聚焦景气新机!

三季度以来,A股市场重回震荡整理之中。伴随调整,A股整体估值处于低位,优质权益类资产配置性价比愈发突出。华泰柏瑞实力派中生代基金经理吴邦栋携新基金华泰柏瑞景气驱动(A类015970,C类015971)而来,与投资者一起逆市出发,聚焦经济复苏中的景气投资机遇。

调整创造机会,当前权益资产配置

性价比突出

近期,因海内外多重因素叠加,A股市场波动放大,截至8月底,上证指数重回3200点附近。但是调整至今,A股整体估值水平已然处于历史低位,上证指数PE为12.42倍,低于近五年中83%的时期,从过往经验来看,市场低位时可能意味着较好的布局时机。(wind,截至22/8/31,指数历史收益不代表未来表现,基金有风险,投资须谨慎。)

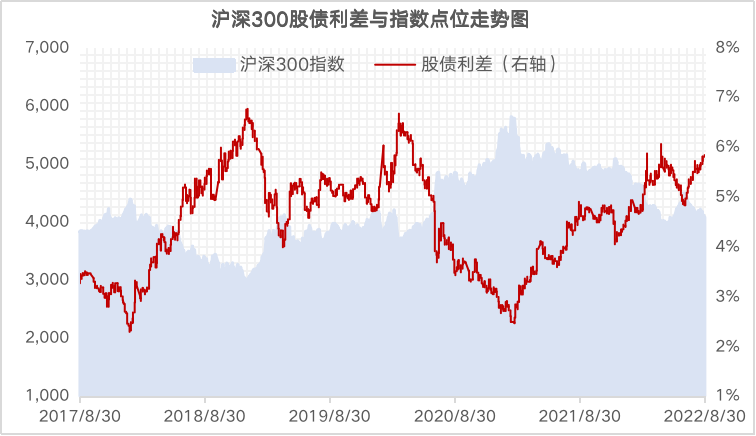

而另一项市场的重要经验性指标——股债利差显示,最新十年期国债收益率为2.65%左右,沪深300指数的股债利差则已到达5.84%的历史高位,处于近五年中8%左右的分位水平。股债利差本质是一个风险溢价数据,通常而言股债利差越大,股票的相对投资性价比越高,此时投资者或可以考虑配置多一些权益类资产。

数据来源:wind,区间17/8/30-22/8/30;指数历史收益不代表未来表现,基金有风险,投资须谨慎。

数据来源:wind,区间17/8/30-22/8/30;指数历史收益不代表未来表现,基金有风险,投资须谨慎。短期而言,市场虽然常常会被情绪左右,但长期而言资产的性价比影响却更为重要。正如华泰柏瑞景气驱动拟任基金经理吴邦栋表示:“A股市场目前的估值水平和风险溢价比率都是相对较优的,中长期而言具有不错的投资价值。”

对国内经济复苏趋势多一份乐观

近期海外扰动因素较多,美联储超出预期的鹰派发言让市场对于美国经济衰退的担忧再次升温,美股近期大幅波动,美国十年期国债利率攀升。此外,欧洲能源危机也继续演绎,全球能源格局再次面临挑战。

对于海外环境对于A股市场的影响,吴邦栋表示:“海外方面整体或仍是乱局,但A股可能更加‘以我为主’。下一阶段,海外市场的主要风险或将逐步从估值转向盈利,并且参考历史经验,A股美股的走势背离多出现在美股盈利下行期。若后续中美经济基本面进一步分化,A股走势也有望独立于美股,因此海外市场波动对国内市场的冲击或将趋于缓和。”

现阶段,“稳增长”政策持续发力,国常会再次释放多项利好。当前A股市场的相对悲观情绪,主要是受疫情持续与房地产低迷的拖累。在“稳增长”持续加码的效果显现后,过于悲观的情绪有望修复。加上施工旺季将近,后续国内经济数据有望边际改善。

随着国内基本面逐渐改善的趋势相对明确、资金面维持充裕、情绪面有望修复,A股市场或正处于迎来配置良机。正如吴邦栋所言:“现阶段,有理由对未来经济复苏和市场转暖持相对更乐观的态度。”

提前布局疫后消费复苏机遇

谈及新基金华泰柏瑞景气驱动未来重点关注的板块及方向时,吴邦栋表示:“基于对宏观经济处于逐渐复苏通道中的判断,目前消费领域或是投资性价比较高的方向。一方面,随着疫情防控的常态化,相关消费场景会逐渐有所修复,另一方面,促消费相关政策持续密集推出,多领域、全方位激活消费潜力,覆盖汽车、家电、餐饮、文旅等多个领域,或将带动诸多细分消费行业需求回升。”

从企业盈利角度来看,在疫情相对上半年有所好转的情况下,参考2020年,消费板块基本面有望在三季度后半段复苏。叠加中秋国庆假期对酒水、餐饮等消费行业的拉动,部分细分领域有望迎来景气边际变化,或将出现景气反转的投资机会。另外,未来上游原材料价格持续向上的压力或有所减弱,有利于一些消费行业在成本端环比改善,从而有望带来更大利润弹性。

另外,从估值角度来看,自2021年春节后,消费板块已经历了两轮大幅下跌,调整时长已持续400天左右。持续调整之后,消费板块的整体估值已回落至相对较低区间,从中长期视角来看,消费板块的配置性价比愈发凸显。未来随着经济基本面复苏,居民收入和消费意愿均有望提升,带动消费板块表现回暖。

进入9月,随着上市公司中报业绩披露收官,选股的有效性将有所增强。现阶段或正是以景气为准绳、逢低布局中长期优质资产的较优时机。华泰柏瑞景气驱动(A类015970,C类015971)坚持精选细分景气行业,自下而上挖掘个股,综合考虑组合盈利增长和估值的匹配程度。产品正在发行中,与实力派中生代基金经理一起循景气出「基」,锚定疫后经济复苏的机会,聚焦持续加速和景气反转的投资机会~

风险提示:如需购买相关基金产品,请您关注投资者适当性管理相关规定,提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。基金投资需注意投资风险,请仔细阅读基金合同、基金招募说明书和产品资料概要等法律文件,了解基金的具体情况。产品由华泰柏瑞基金管理有限公司发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。

相关推荐

猜您喜欢

- 报告:一季度中国就业市场景气指数同比上升

- 3月新能车销量超预期 行业持续高景气丨牛熊眼

- 财鑫闻丨景气上行引资本竞相入局 碳酸酯产能过剩隐忧显现

- 报告:一季度中国旅游经济指数站上荣枯线,步入景气通道

- 一季度外贸“开门红” 高景气度有望延续

- 1370份年报业绩预告近五成预喜 四大领域景气度持续提升

- 外贸平稳开局 二季度有望保持高景气

- 半导体板块早盘强势,全球“缺芯”车企停产,行业将维持高景气度

- 3月PMI加速回升,小型企业、进出口重返景气区间

- 纸价持续上涨 行业景气度推高

- 生活用纸巨头宣布4月大幅涨价,行业进入强景气周期?(附股)

- PVC市场景气度有望持续 新金路春节后区间股价涨幅15.42%

- 酒店、机票预订量超预期 行业景气度或迎来拐点 三大优势支撑住宿餐饮板块逆市上涨4.88%

- 小长假旅游酒店预订量井喷,行业景气度或迎来拐点

- 银行景气度持续向上,中金再次重申全面看好银行股

- 2月份中国物流业景气指数为49.8% 保持基本平稳态势

-

为什么这位成功的经纪人专注于房地产投资者和推荐合作伙伴

2019-09-23 09:56:08

-

云数据分析初创公司Spire Global融资4000万美元

2019-09-30 09:50:29

-

这款由MINI支持的启动加速器正在使用技术来应对气候变化

2019-09-30 09:49:44

-

生物技术初创公司Ribometrix筹集了780万美元的资金用于开发直接针对RNA的小分子药物以治疗人类疾病

2019-09-30 09:49:00

-

Xpeng P7成为首款为驾驶员实施阿里巴巴Mini App技术的智能汽车

2019-09-30 09:48:25