华大智造:基因测序国产龙头 要募超25亿扭转业绩颓势? | IPO黄金眼

又一华大系公司冲击IPO,汪建欲再喜提一家上市公司。

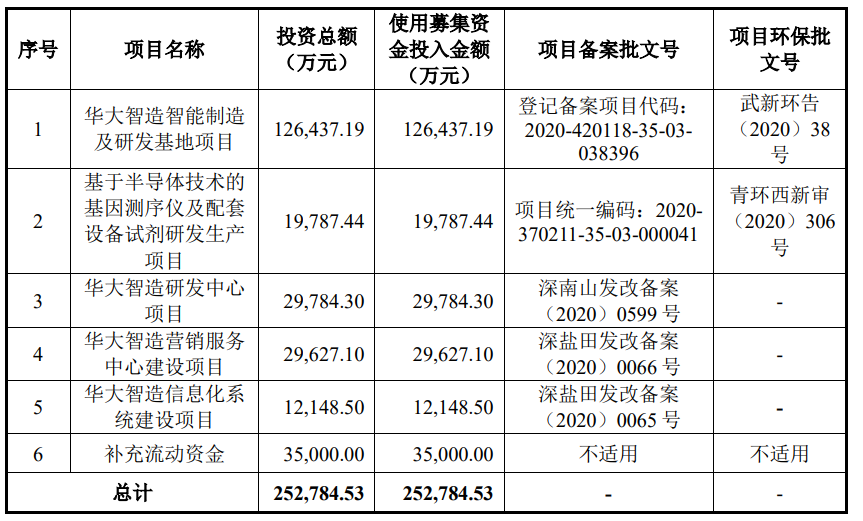

8月23日,华大智造发布招股书。本次欲募资25.3亿元。其中12.6亿元用于华大智造智能制造及研发基地项目、2.0亿元用于基于半导体技术的基因测序仪及配套设备试剂研发生产项目、3.0亿元用于华大智造研发中心项目、3.0亿元用于华大智造营销服务中心建设项目、1.2亿元用于华大智造信息化系统建设项目,剩余3.5亿元用于补充流动资金。

图/招股书

图/招股书华大智造在保持自身竞争力的情况下,随着行业增长趋势实现了业绩猛增。虽然市场供需改变带来了业绩下滑,但未来在政策加持叠加良好的市场前景下,公司通过新业务和此次募资扩产有改善业绩的可能。

01

与国外厂商仍有差距

竞争力保持在较高水平

华大智造作为国内生命科学领军企业,追逐国外知名厂商仍有很长的一段距离。

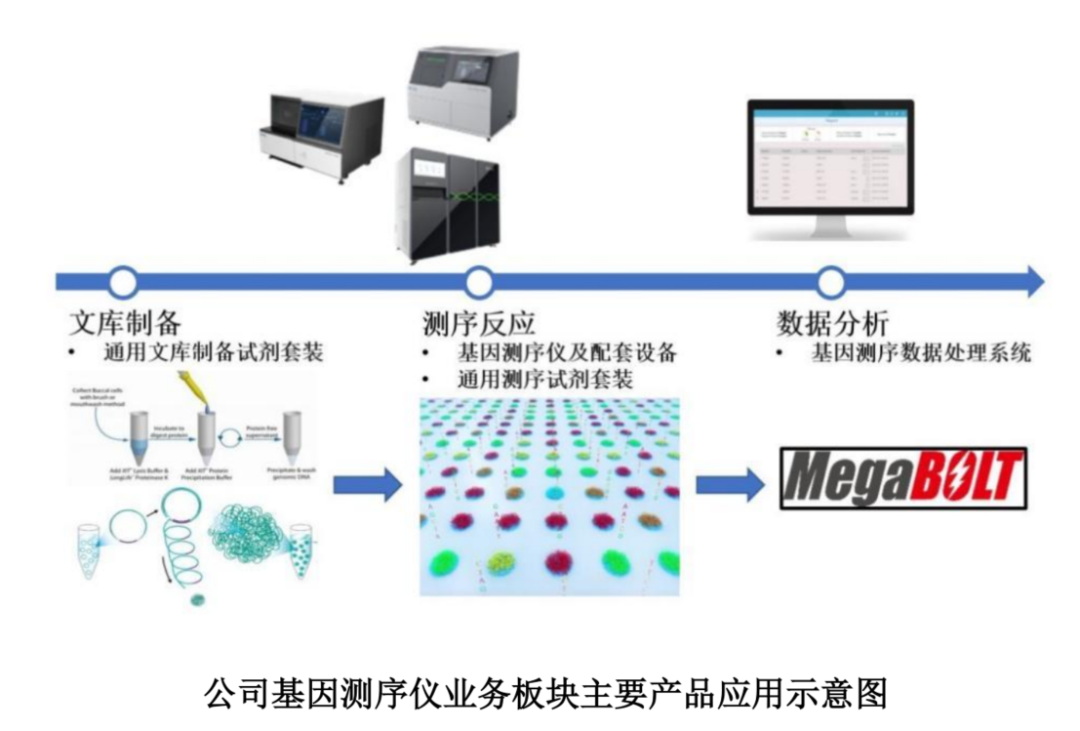

华大智造主要在生命科学与生物技术领域,以仪器设备、试剂耗材等相关产品的研发、生产和销售为主要业务,为医疗、农业和健康等行业提供数字化设备和系统解决方案。

公司主要产品及服务涵盖基因测序仪业务、实验室自动化业务、新业务三大板块。基因测序仪业务主要包括基因测序仪及配套设备、测序配套试剂、数据处理系统;实验室自动化业务主要以自动化样本处理系统、实验室自动化流水线和样本处理试剂耗材为主;新业务括细胞组学解决方案、远程超声机器人、BIT产品等。

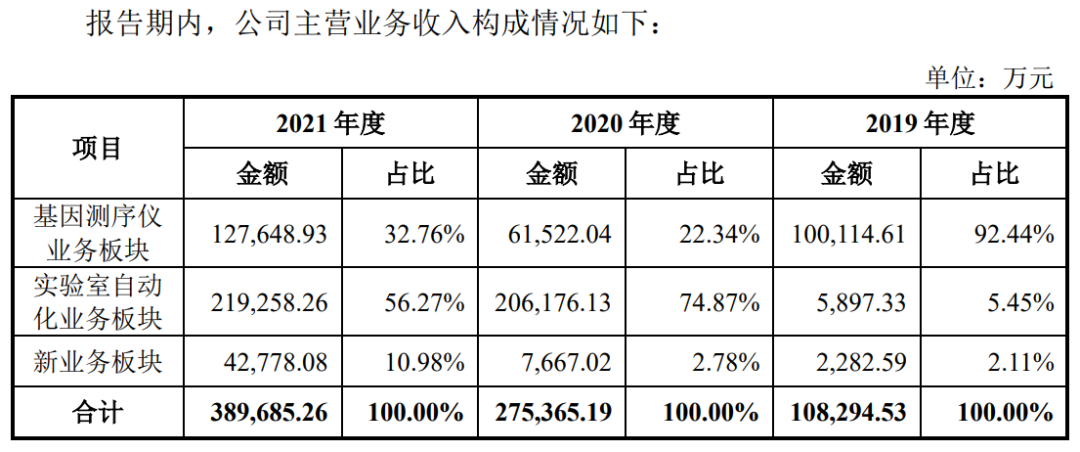

业务分布上,2019年至2021年,基因测序仪板块波动下滑,从92.44%下滑至32.76%;实验室自动化业务板块呈过山车式,从5.45%最终上升至56.27%;新业务板块在2021年增加至10.98%。

行业地位方面,基因测序行业设备及试剂耗材提供商主要包括华大智造、Illumina、ThermoFisher、PacificBioSciences和OxfordNanopore等。其中华大智造、Illumina和ThermoFisher使用的高通量测序技术目前占据主要市场份额,居于领先地位。实验室自动化服务板块上,华大智造作为全球少数几个已经成功研发出基因测序仪的公司之一,已积累各类自动化技术,若连接自主开发的测序仪,可建成一站式基因检测工作站。随着未来更多自主研发的实验室自动化设备成功推出,公司有望成为核酸检测领域技术领先的自动化设备厂商之一。

往下从业绩规模来看,若以2021年度营业收入和净利润为参照,华大智造离Thermo Fisher和Danaher Corporation等国际公司的营收与盈利规模还有一定距离。

不过,在当前的行业形势下,华大智造具有一定的竞争力。

从公司的技术和运营来看,首先,在技术上,华大智造拥有源头性专利布局,能够为核心技术演进提供保障,并具有新产品的快速迭代能力,进而能够为客户提供丰富的实际场景解决方案。其次,在运营上,公司的业务在全球都有开展。总部位于中国深圳,并在武汉、长春、青岛、香港和美国、日本、拉脱维亚、阿联酋等地设有分、子公司,业务布局遍布六大洲80多个国家和地区,在全球服务累计超过1300个用户。具备技术和一定市场规模可确保自身的品牌效应。

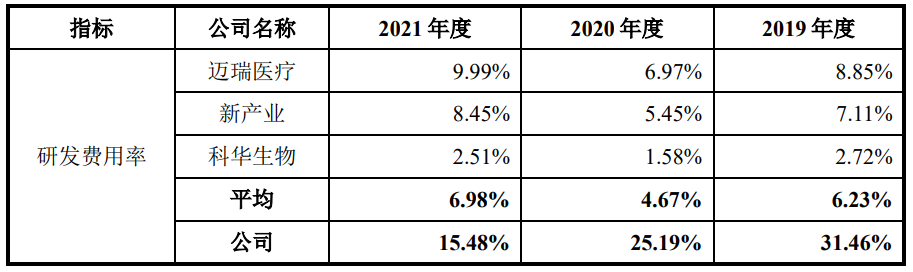

从研发费用来看,公司的研发费用率均高于国内可比上市公司。虽然公司研发费用率逐年下滑,但数值上一直保持在较高水平。2019年至2021年,公司研发费用分别为3.43亿元,7.00亿元和6.08亿元,可保证自身产品迭代,适应市场需求变化。

业绩方面,华大智造在疫情大背景下经历了一段过山车似的起伏。

02

疫情成为转折点

利润增速过山车

2019年至2021年,华大智造抓住机遇,同时降低自身期间费用占比,业绩实现了扭亏为盈,且收入年均近翻番。

2019年至2021年,收入方面,华大智造实现收入分别为10.83亿元,27.53亿元和38.97亿元,年复合增长率为98.02%。净利润方面,公司实现净利分别为-2.39亿元,2.56亿元和4.76亿元。先扭亏为盈,随后增长86.13%。

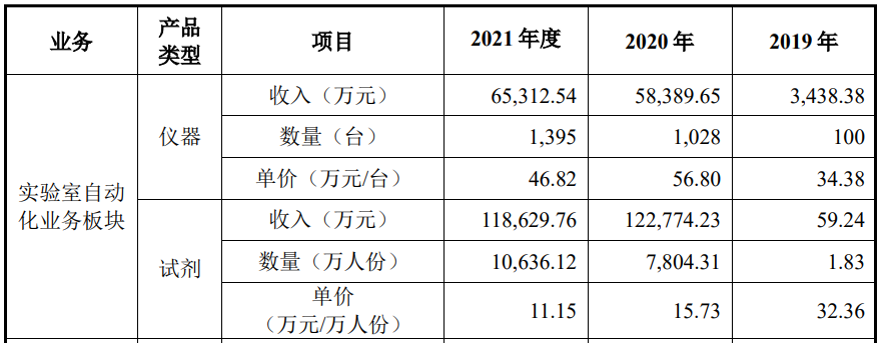

新冠疫情来临扩大市场需求。华大智造与抗疫相关的实验室自动化板块的仪器和试剂耗材毛利率在较高水平,毛利率分别为75.82%及65.59%,且销量大幅增长。受新冠疫情影响,仅是2020年,该板块收入就增长了20.0亿元,2021年较2020年又增长了1.3亿元。销量上,仪器销量在2020年较前年翻10倍,试剂的销量提升更是翻了700多倍。带动了两者的总营收规模从3500万元左右猛增至18.3亿元左右。

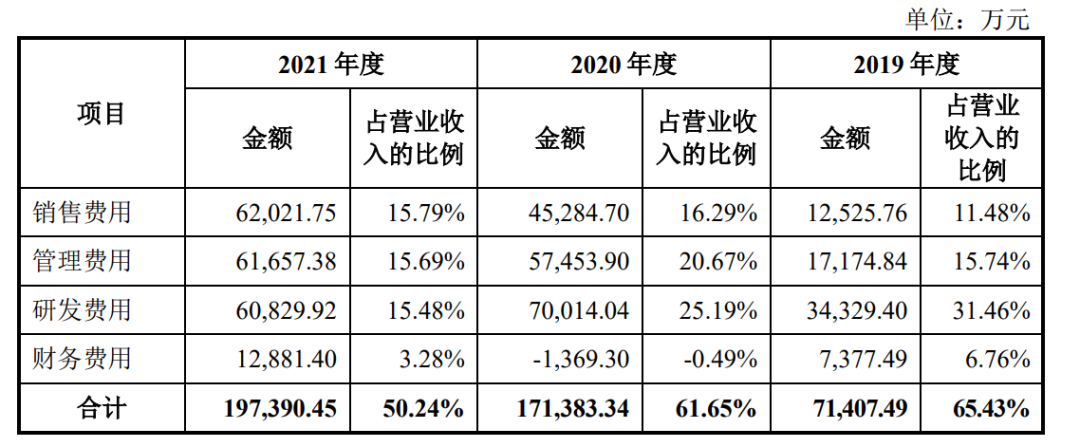

期间费用占比逐年下滑。招股数据显示,华大智造在2019年至2021年,每年的期间费用占比都在下滑,从65.43%降低到50.24%,给利润腾出更多空间的同时,总费用也从7.14亿元提升到19.74亿元,有利于让维持公司运营和品牌影响力。

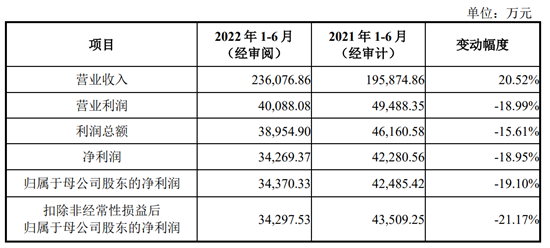

随着疫情常态化,行业供需关系再次改变。华大智造2022年上半年的业绩也受到了影响。

华大智造营收增速下滑,利润负增长。2022年1-6月,公司实现营业收入23.6亿元,同比增长20.52%。低于年复增长率98.02%;归属于母公司股东的净利润3.44亿元,同比下降19.10%,反而是有一定倒退。

关于业绩下滑,华大智造表示一方面是随着疫情的发展,新冠相关市场供给增加及市场竞争加剧,预计相关产品的利润空间可能将所有下降。此外,在新冠疫情影响下,公司基因测序仪板块下游客户需求有所下降;另一方面是随着公司经营规模扩大,销售费用、管理费用及研发费用均较上年同期有所增加。

为应对市场变化趋势,华大智造其实仍有潜力实现业绩增长。

03

行业增长趋势下

募资扩产提升竞争优势

华大智造身处优质赛道,在政策加持和市场前景广阔下有一定增长空间。

国家政策明确对基因检测等研究行业的支持。基础研究和应用基础研究有利于全面改善疾控机构设施设备条件,加快建设国家实验室;“十三五”规划明确支持和推动医疗设备的国产化,旨在布局生命科学产业;新兴产业如基因检测等愈发具有战略性,新一代基因测序技术、组学研究等关键技术和产品的研发应用是未来发展方向。

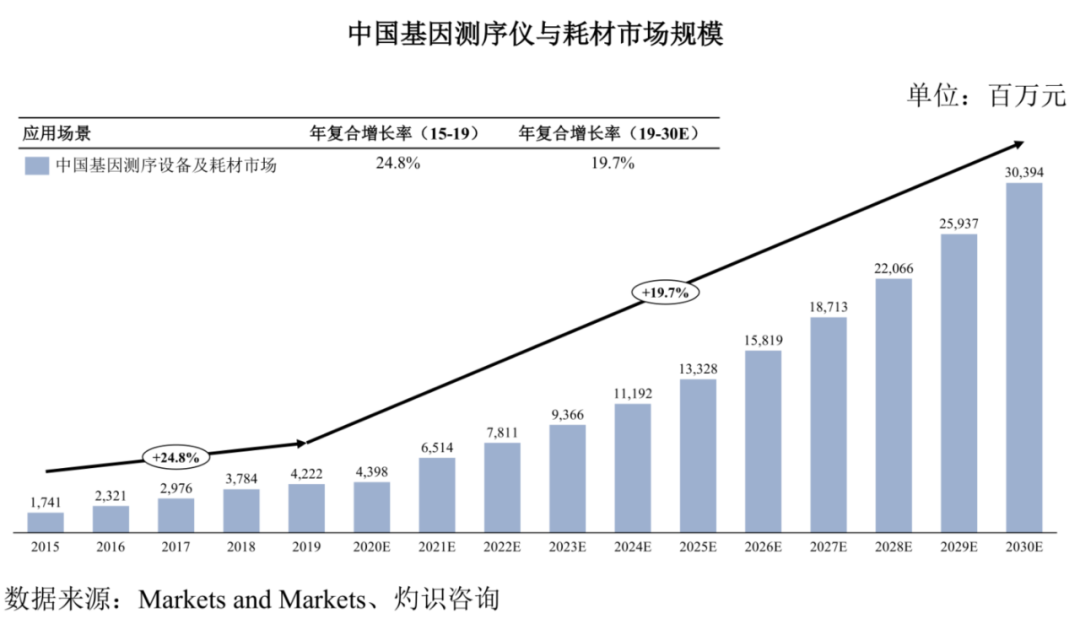

中国国内基因测序行业市场规模保持增长。根据 Markets and Markets 的报告以及灼识咨询《全球及中国生命科学综合解决方案行业报告》的数据,在应用场景不断拓宽,测序能力进一步加强的共同促进作用下,预计到 2030 年,中国基因测序仪及耗材市场将达到304亿元的市场规模,年复合增长率19.7%。

在行业增长趋势下,华大智造自身积极扩展新业务,叠加此次募资扩产,竞争力再上一个新台阶。

华大智造在持续推动新业务板块的发展,构建更全面的产品体系。新业务聚焦全谱系的技术和生态储备,不断推动DNBelabC系列细胞组学整体解决方案、MGIUS-R3远程超声机器人、BIT产品等新产品的发展。招股数据显示,报告期各期,公司新业务板块收入分别为2282.59万元、7667.02万元和4.28亿元,年复合增长率在450%左右。

本次募资扩产在自身技术优势加持下,公司规模效应进一步增强。

华大智造目前掌握了基因测序、文库制备、实验室自动化等多个领域的核心技术。同时公司拥有优秀的人才队伍,科学家团队,还有依托于关联方华大基因在国内基因检测领域的领先优势和较大市场份额,有利于公司相关业务的进一步发展。

本次募资主要围绕扩产和服务中心建设。扩产方面主要聚焦于采购先进生产设备进而提高公司在仪器、试剂耗材的生产力,满足下游业务高增长的需要;营销服务中心项目将放眼全球建设17个分支机构营销网点,项目辐射范围包括中国、新加坡、韩国等全球多个市场。

总得来看,华大智造在保有竞争力的情况下,在疫情时代抓住机遇赢得发展空间。即使在之后出现了一定的利润下滑,也有可能在政策加持和市场前景下,通过扩展新业务和募资扩产再次实现正增长。

相关推荐

猜您喜欢

- Medgenome距离Sequoia Capital达到20mn

- 奋斗百年路 启航新征程|“红色后代”传承“红色基因”

- 铭记长征历史 传承红色基因市委党校副教授 王峰

- 5G产业链盈利加速兑现 机构布局细分龙头

- 全球丙烯酸乳液行业龙头企业巴德富落户我市杨青玖出席仪式并鉴签

- 吉林靖宇:弘扬抗联精神 传承红色基因

- 青平:铭记光辉历史 传承红色基因

- 二倍体粮食作物黑麦基因组图谱绘成

- 新冠病毒基因组演化分析和谱系划分有重要进展

- 探访安徽小岗村:改革创新基因的代际传承

- 人民论坛网评 | 传承好红色基因是对英雄最好的告慰

- 人民论坛网评 | 传承好红色基因是对英雄最好的告慰

- 缅怀革命先烈 传承红色基因

- 传承红色基因 汲取前行力量

- Mini LED产品涌现,厂商积极备货,利好产业链龙头

- “圈粉”行业龙头 数字人民币搅动投资江湖

-

为什么这位成功的经纪人专注于房地产投资者和推荐合作伙伴

2019-09-23 09:56:08

-

云数据分析初创公司Spire Global融资4000万美元

2019-09-30 09:50:29

-

这款由MINI支持的启动加速器正在使用技术来应对气候变化

2019-09-30 09:49:44

-

生物技术初创公司Ribometrix筹集了780万美元的资金用于开发直接针对RNA的小分子药物以治疗人类疾病

2019-09-30 09:49:00

-

Xpeng P7成为首款为驾驶员实施阿里巴巴Mini App技术的智能汽车

2019-09-30 09:48:25