2022年营收突破1300亿、净利突破百亿,乳业超级龙头伊利锁定全年高增长预期

在宏观不确定性显著增强的背景下,伊利以营收净利高位、双位数增长的亮眼业绩,成为行业承压环境下难得的“逆行者”。

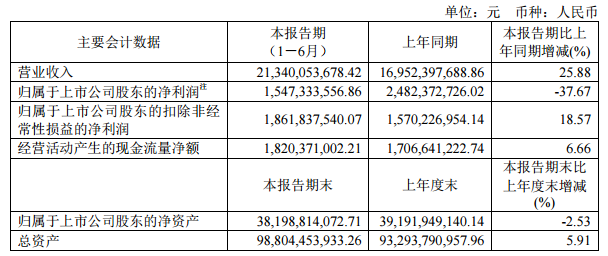

8月30日晚,伊利发布2022年半年报,公司实现营业总收入634.63亿元,同比增速12.31%;净利润61.39亿元,同比增速15.4%。从业务来看,奶粉和奶制品增速58.28%全球第一,其中,婴幼儿配方奶粉增速位居行业第一,成人奶粉稳居细分市场第一;奶酪业务增速超40%实现跨越式增长;液态奶市场份额第一,优势持续扩大;冷饮增速31.71%行业第一,市场份额连续28年领先。

对于一家企业而言,在千亿规模高位实现双位数增长已属不易,而如果考虑到行业整体承压的环境,伊利的业绩表现更加难得。可以看出,中国乳业“强者恒强”马太效应正在显现,“一超多强”格局也在进一步深化和分化。数据显示,处于“一超”优势地位的伊利,仅上半年营收领先第二梯队超过150亿元,已经成为当之无愧的中国乳业领导者。

全年营收或突破1300亿

“全球乳业前三”目标有望提前实现

按照2021年年报给出的经营目标,伊利2022年全年营收目标为1296亿元,从上半年的营收数据来看,全年任务完成是大概率事件。值得注意的是,乳制品具备一定的刚性消费特征,没有明显的季节性,但下半年节假日更多,所以下半年业绩表现往往会更好。从这个角度来看,伊利全年营收表现依然看点十足。

此外,就在伊利半年报发布不久前,荷兰合作银行刚刚公布了最新的 “全球乳业20强”排名中,伊利不仅再次蝉联全球乳业五强、亚洲乳业第一,更以31.7%的增速高居20强之首,展现出了强劲的上升势头。

从目前的趋势来看,伊利有望提前实现“2025年前进入全球乳业前三、2030年实现全球乳业第一”的中长期战略目标,再次创造中国乳业乃至全球乳业的历史。

品类优化加速盈利增长

年内将成国内首家净利超百亿乳企

从半年报主要业务板块的强势增长数据来看,伊利品类优化的进程仍在持续,这也为其盈利能力持续增长提供了有力支撑。

一方面,液态奶、冷饮基本盘业务在稳中有进的同时,加快创新节奏,持续焕发新增长活力。以200亿级大单品安慕希为例,上半年,伊利陆续推出安慕希AMX地域限定、安慕希利乐钻菠萝、安慕希利乐冠芒果等新品市场销售火爆。数据显示,上半年安慕希清甜菠萝风味、丹东草莓风味酸奶累计销售额破12亿,芒果、哈密瓜风味酸奶6月上新以来,单月也突破1亿销售额。

另一方面,作为伊利“第二增长曲线”的奶粉及奶酪业务表现更是突出。数据显示,上半年伊利奶粉及奶制品业务实现营业收入120.71亿元,同比增长58.28%。其中,婴幼儿配方奶粉增速位居行业第一;成人奶粉稳居细分市场第一。同期,伊利奶酪业务增速超40%实现跨越式增长。

此外,有机乳品、乳基营养品以及奶酪零食、天然矿泉水等高增长业务也展现出巨大的潜力,收入实现20%的高增长。

产品结构升级步伐的加速,让主流机构一致看好伊利盈利能力提升趋势。按照最新Wind系统预测数据,伊利全年归母净利约为106亿元,净利增速约为22%,即将成为国内首个净利超百亿的乳企,净利规模预计将接近行业第二与第三的总和。

净利率高居综合性乳企之首

成北向资金食饮板块优选标的

从净利增速明显快于营收增速的业绩来看,伊利净利率的提升仍在持续。事实上,近几年来,伊利的净利率从2020年末的7.35%,提升到2021年末的7.93%,再到今年中报的9.66%,增长趋势明显,同时该数据也高居综合性乳制品企业之首,再次证明其持续提升的盈利能力。

实际上,这种趋势早已被“聪明的资金”所洞察。北向资金在近期持续逆势增仓伊利,其持有伊利总股本比例已达18.57%,不仅创出历史新高,而且高居整个食饮ETF成分股之首,堪称食饮板块北向资金的优选标的。

估值分位点仅为14.32%

估值存在显著提升空间

投资者看财报表现,必然会联系估值反馈,因为任何投资行为的核心都是“估值比较”。伊利最新滚动市盈率为24.61倍,以近5年分位点看,其估值分位点仅为14.32%,所以处于相对低估区域。

需要注意的是,伊利的业绩长期保持持续增长趋势,所以其业绩成长本身也在推动估值提升。

按照Wind业绩预测,2022年伊利归母净利约为106亿元,以长期平均估值位计算(伊利近5年平均市盈率为27.14倍),其总市值将达2876亿元,对应股价就是45元。而在2023年末,按预测伊利归母净利将提升至126亿元,均值估值对应的股价约为53.44元。

事实上,从K线图上也可清晰看到这一趋势,短期行情由于受到情绪干扰较大,所以出现随机漫步的特质。但是只要把时间拉长,就能看出业绩才是驱动股价走势最关键因素。

相关推荐

猜您喜欢

- 2022上半年中国医药公司营收100强:九安医疗营收暴增227亿,国药控股、华润医药增123亿,药明康德等增超50亿

- Q3净损失后,印度中央银行互跌地耕作10%

- Cipla,Ambuja Cement,Kalpataru Power和GMR Infra:看望预期

- 城市联盟银行Q3帕特113卢比,上涨10.7%

- Morepen Lab Posts Q3净利润以7.3卢比

- Q3结果令人失望后,旁遮普国家银行会翻身9%

- SBI,Ambuja CENCEDE,Bharti Airtel在今天的25个股票中

- Bharat Forge Q3拍摄卢比。166 CR;下降15.4%

- AIA工程在Q3结果上滑动2%

- 银行股失去兴趣;旁遮普国家银行顶级没有失败者

- IPCA实验室下降5%的令人沮丧的Q3结果

- IPCA实验室下降5%的令人沮丧的Q3结果

- Morepen Laboratories跳5%;张贴Q3卢比净利润

- 电视今日网络在强大的Q3号码后攀升

- 弱点持续第三天; Sensex,漂亮的漂亮关闭52周

- 雷迪博士的实验室Q3净利润卢比。579 Cr;销售额增长3.2%

-

为什么这位成功的经纪人专注于房地产投资者和推荐合作伙伴

2019-09-23 09:56:08

-

云数据分析初创公司Spire Global融资4000万美元

2019-09-30 09:50:29

-

这款由MINI支持的启动加速器正在使用技术来应对气候变化

2019-09-30 09:49:44

-

生物技术初创公司Ribometrix筹集了780万美元的资金用于开发直接针对RNA的小分子药物以治疗人类疾病

2019-09-30 09:49:00

-

Xpeng P7成为首款为驾驶员实施阿里巴巴Mini App技术的智能汽车

2019-09-30 09:48:25