有“锂”走遍天下,新能源车上情能持续多久?

新能源车行业有句话叫做得“锂电池”者得天下,上游锂矿行业的重要程度可见一斑。在二级市场新能源车也像一个巨人,始终傲视市场。据wind数据g,显示近三年来自2018年市场底部至今,电力设备及新能源(中信)区间涨幅达253.99%居中信一级行业第一位,有色金属(中信)区间涨幅达133.82%。

数据来源wind,2018.10.23-2022.08.23

数据来源wind,2018.10.23-2022.08.23业绩方面,新能源上游更是持续高景气,某锂矿龙头企业预计,2022年1-6月盈利96亿元至116亿元,同比上年增11089.1%-13420.2%。如此高的业绩增长放眼整个A股市场也属于一骑绝尘,那么,新能源车上业下半程能否再续辉煌?小瑞今天就和大家唠唠嗑~

新能源车上游目前的状况

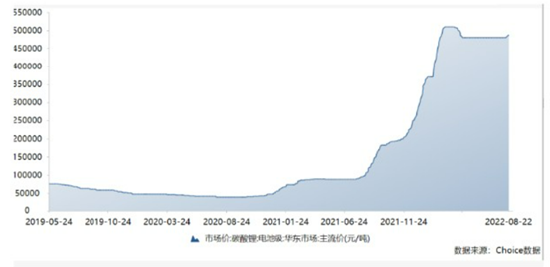

毫不夸张地说,新能源车上业是个看天吃饭的行业,从2020年末开始,上游材料的价格就一路上涨,涨幅最高的碳酸锂甚至突破了50万元/吨,一年的时间涨近10倍。而从今年3月开始,包括钴、镍在内的各类原材料均有大幅回落,但是碳酸锂依然坚挺。

数据来源:Choice数据,2019.05.24-2022.08.22

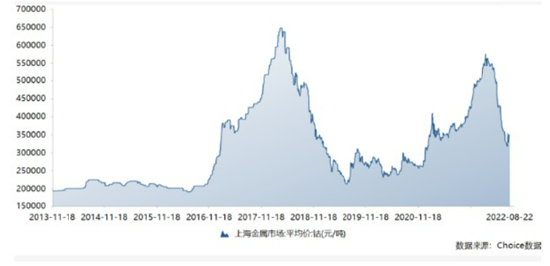

数据来源:Choice数据,2019.05.24-2022.08.22 数据来源:Choice数据,2013.11.18-2022.08.22

数据来源:Choice数据,2013.11.18-2022.08.22由于市场对于新能源车的高需求导致市场供需不平衡,且电池级碳酸锂和电池级氢氧化锂的品质要求高、生产难度大,因此新建产能从建设到完全达产需要一定的周期。

同时由于受开发条件、技术等因素限制,锂资源开发程度较低等因素影响。尽管新能源行业的快速发展给我国深加工锂产品企业带来了高速发展的机遇,但原材料对外依存度较高的情况也在一定程度上压缩了下游厂商的利润空间。形成上游“吃肉”,下游“喝西北风”的局面。

新能源车上游未来的发展方向

虽然锂矿让上游企业赚的盆满钵满,但是锂矿的价格有较高的周期性与不确定性。与此同时监管部门多次针对碳酸锂价格发话,虽不是强制性要求降价,但高价格显然引起了国家层面的关注。所以如何多元发展也成为新能源车上游企业的一个问题。

目前许多上游企业除了需要注重锂的深加工,利用自己的技术优势,提供更加优质的电池级别碳酸锂以及氢氧化锂的产品,增加用户粘性。还需要通过整合上游锂资源,发展下游锂电池制造与回收业务,成为同时具备优质锂资质与锂产品深加工的综合企业。

伴随着国内新能源产业快速发展带来的巨大市场空间,中国深加工锂产品企业凭借在产能规模、产品品质、客户服务等方面的综合优势,将成为最直接的受益者。

新能源车上游未来的投资机会

目前来看新能源车赛道依然高景气,乘联会数据显示,主要厂商零售第一、二周的日均同比分别为21%、25%,随着高温天气的缓解、开学季的来临,车市逐步向好。预计第三、四、五周市场稳步攀升,同比31%、22%、56%左右,尤其第五周进入月末冲量阶段,加之去年同期因芯片短缺导致市场低基数,同比将有明显冲高。综合估算8月零售将达到188.0万辆。

数据来源:乘联会

数据来源:乘联会政策面上,海南省人民政府近日印发《海南省碳达峰实施方案》方案明确到2025年,公共服务领域和社会运营领域新增和更换车辆使用清洁能源比例达100%。到2030年,全岛全面禁止销售燃油汽车。这一政策有可能会蔓延到其他省份,对新能源车的销售无疑是利好的。

行业方面,锂产品行业下游企业对锂产品的要求较高,比如锂含量、杂质含量、磁性异物含量等均有严格指标,使得该行业具有较高的技术壁垒。与此同时,购买生产设备和原材料需要大量资金,而工艺路径、设备调试、人员培训等因素,需要较长周期方可正式运营生产,所以行业新进入者面临较高的资金壁垒。目前来看行业龙头效应逐渐显现,未来可能出现强者恒强的局面。

另外投资者需要注意,目前全球锂矿资源是充足的,未来几个月新能源车受锂价制约有限。而随着美联储加息,以及锂盐产量快速提升的双重影响,锂价短期内可能出现波动。

风险提示:投研观点仅供参考。本材料(活动)由工银瑞信基金管理有限公司提供(发起),为客户服务资料(活动),并非基金宣传推介资料(活动),不构成投资建议或承诺。基金管理人依照恪尽职守、诚实信用、谨慎勤勉的原则管理和运用基金财产,但不保证基金一定盈利,也不保证最低收益。基金有风险,投资者投资基金前应认真阅读《基金合同》、《招募说明书》、《基金产品资料概要》等基金法律文件, 在全面了解基金的风险收益特征、费率结构、各销售渠道收费标准等情况,并根据自身的投资目的、投资期限、投资经验、资产状况等以及听取销售机构适当性意见的基础上,审慎选择适合自身风险承受能力的投资品种进行投资,基金投资须谨慎。

相关推荐

猜您喜欢

- 一季度就业市场:新能源汽车新发职位倍增,六成人想跳槽

- 工信部:一季度新能源汽车产量增长3.1倍

- 独家|华为智选“开售”新能源车 首家合作方为小康股份

- 大咖录|动态来看 新能源行业估值已具备一定吸引力

- 3月新能源汽车环比激增102%,头部三家市场份额近五成

- 新能源车激战,特斯拉高压下谁能突围?

- 特斯拉第一季度交付创纪录 为高端车上新“去库存”

- 增收不增利,工业富联这次押注新能源汽车能否“有戏”?丨解财报

- 新一轮新能源汽车下乡启动 助力碳达峰、碳中和目标实现

- 拜登政府数千亿美元新能源投资计划 利好苹果特斯拉

- 新能源汽车迎政策利好,互联网巨头纷纷入局,带来哪些影响?

- 国家能源局:中国在新能源发展上是世界第一

- 盘前必读丨新华社批评新能源行业乱象,B站即将登陆港股

- 2月新能源汽车销量分析:五菱、特斯拉、比亚迪构建“第一集团”

- 由补贴驱动转向市场驱动 政策加持助力新能源汽车驶入发展“快车道”

- 欧洲成全球最大新能源汽车市场,中企如何平衡机遇与风险

-

为什么这位成功的经纪人专注于房地产投资者和推荐合作伙伴

2019-09-23 09:56:08

-

云数据分析初创公司Spire Global融资4000万美元

2019-09-30 09:50:29

-

这款由MINI支持的启动加速器正在使用技术来应对气候变化

2019-09-30 09:49:44

-

生物技术初创公司Ribometrix筹集了780万美元的资金用于开发直接针对RNA的小分子药物以治疗人类疾病

2019-09-30 09:49:00

-

Xpeng P7成为首款为驾驶员实施阿里巴巴Mini App技术的智能汽车

2019-09-30 09:48:25