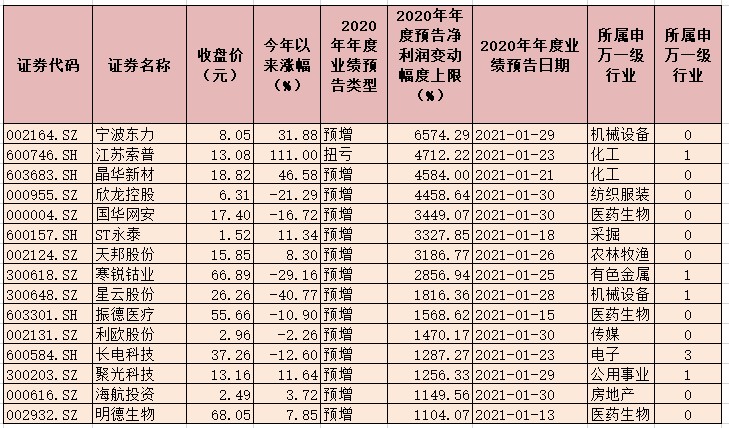

本周,大盘持续回调,沪指累计跌0.97%,深成指累计跌2.19%,创业板指累计跌2.42%。

►中信证券:预计工业板块将从配角转为主角

中信证券最新研报认为,平静期内政策继续保持平稳,不会因阶段性扰动因素转向;国内信用周期见顶,但宏观经济复苏依旧有韧性。节后至今工业周期板块盈利增速上修幅度远超“核心资产”,市场依旧对工业周期板块一季度盈利高增长预期不够充分,预计工业板块单季对非金融板块盈利增速贡献达到70个百分点,从配角转为主角,并且国企公司治理层面的改善可能带来超预期的利润释放和分红。

►中信建投:维持市场下跌逐步趋缓的判断,核心资产左侧布局

中信建投指出,从近期市场表现来看,市场主线是一季报超预期方向和PPI超预期方向。现阶段主板一季报披露率大约为10%,在周期板块业绩持续超预期的带动下,主板业绩增速远远超越创业板。

综合来看,盈利和景气程度成为市场的主要驱动力。维持市场下跌逐步趋缓的判断,保持中性灵活的仓位不变。对投资者而言,需要关注盈利和估值逐步进入匹配的过程。特别是4月之后,金融市场利率和实体经济利率变化可能带来阶段性的反弹机会,交易型投资者可以参与,但价值型机构投资者仍然需要等待。

从投资策略来看,建议第一,核心资产逐步进入估值盈利匹配区间,投资者可以根据投资期限进行左侧建仓或者继续观望。第二,继续持有2月以来的高股息板块,持有高铁运营、酒店和景点等疫情结束受益板块。第三,跟踪经济景气变化,观察经济和流动性的拐点。

►国君策略:短期仍是震荡格局,当下应把握一季报

国君策略发布研报指出,周内上证指数创近一月新高,但仍距3500“差一口气”,本轮反弹难言趋势性行情,短期仍是震荡格局。

该机构表示,考虑到历年4月均是一季报对股价影响最大之时,故当下正是把握一季报的决胜之机,兵贵神速。透过盈利预测变化对一季报进行前瞻,钢铁、煤炭、有色、银行、化工盈利高增概率较高。一季报只是起点,往后看出口链、消费服务、制造业投资甚至地产链等均值得持续关注。

►安信策略:焦点从一季报超预期转向通胀超预期,A股进一步面临估值修正压力

安信策略最新研报称,一季报是这个阶段A股最大的利好支撑,而从时间上看,A股一季报业绩预告即将于4月15日前披露完毕。如果大宗商品和重点城市房地产价格继续上涨,市场将担忧宽松政策加速退出,信用收紧步伐加快,从而对企业盈利和A股估值造成负面影响。

安信策略预计,通胀上行及边际收紧担忧将成为下一阶段市场的焦点,这将使得A股进一步面临估值修正压力。

►海通策略荀玉根:2月18日以来的调整或正在孕育新方向

海通策略分析师荀玉根等表示,2月18日以来的调整或正在孕育新方向。本轮调整属于牛市中后期的回撤,本次调整结束后,新兴技术将赋能制造业,实现科技与制造业融合发展,智能制造有望崛起。2019年开始的本轮牛市是转型升级牛,2019年涨幅领先的5G、半导体以及2020年表现更优的新能源板块,均是遵从转型升级这一线索,而今年有望崛起的智能制造正是这一线索的蔓延和扩散。

相关推荐

猜您喜欢

- 机构论后市丨A股或进入阶段反弹窗口,基本面将成破局因素

- 疫情冲击粮食安全 技术仍是“希望的灯塔”

- 机构论后市丨当下A股是超跌反弹行情,结构配置是重中之重

- 知乎美股上市首日破发 商业化变现仍是待解难题

- 快手电商2.0升级私域流量黏性 电商短期内暂为配角

- 新浪完成私有化从纳斯达克退市 仍是微博上市公司控股股东

- 机构论后市丨市场将迎修复窗口,“以守待攻”仍是最优选择

- 沪指进入震荡反弹阶段 后市投资机会怎么看?

- 行健资管蔡雅颂:港股投资价值长期向好仍是共识

- 资产策略师解读美联储决议:牛市未到终结时,科技股仍是长期赢家

- 银行理财仍是稳健投资主渠道 今年前两个月创收1365亿元

- 保险投资经理如何看二季度机会? 股票仍是配置首选 价值股偏好度提升

- 沪深交易所年内已发出逾百份问询函,信披违规仍是“重灾区”

- A股大举反弹沪指涨1.78% 机构喊话:对后市保持信心

- 明星基金创下历史回撤纪录 后市该赎回还是继续持有?

- 市场“跌妈不认”,机构们看好后市的理由还有哪些?

-

新疆煤矿透水事故最新进展:被困21人位置基本确定

2021-04-11 15:41:20

-

你的瘦身焦虑,正在养肥这些市场

2021-04-11 15:41:43

-

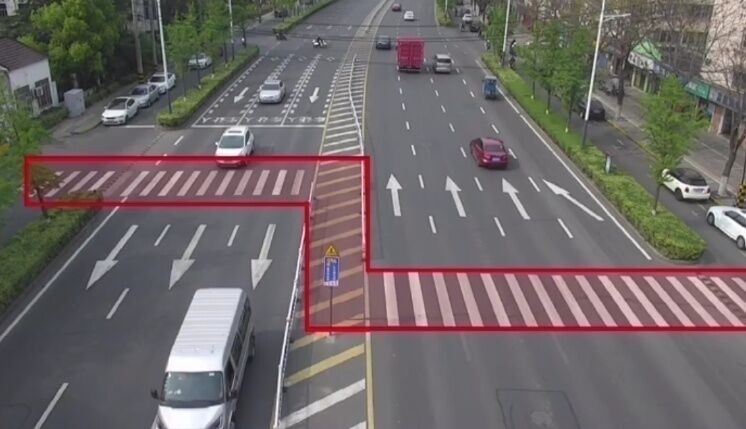

Z字形斑马线来了!守护路口安全不能仅靠一条斑马线

2021-04-11 15:41:13

-

保护生物多样性 守住自然生态安全边界

2021-04-11 15:25:13

-

视频|建党百年微视频:正道

2021-04-11 12:42:42