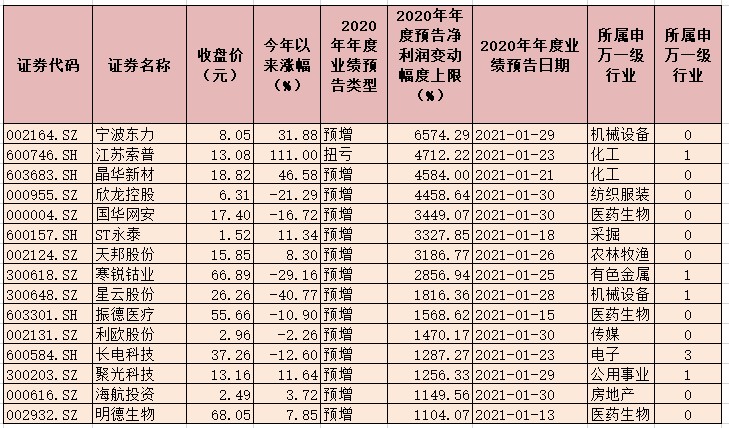

本报记者 李亚男

4月8日,恒润股份对外发布2020年年报,2020年度公司实现营业收入23.85亿元,同比增长66.61%;实现归属于上市公司股东的净利润4.63亿元,同比增长458.52%。

恒润股份董事长承立新向《证券日报》记者表示,“2017年公司上市之后重点规划了海上风电业务板块,风电塔筒法兰产能暴涨。同时,国内采购量及使用量也在增长,售价也出现了增长。一个价格差,一个产量差,2020年的业绩才出现大幅增长。”

除风电行业景气度向好的影响外,因业绩承诺到期,根据《盈利补偿协议》确认了光科光电31%股权对应的业绩补偿款及回购款所对应的公允价值,也在一定程度上增厚了公司业绩。

“光科光电1.26亿元业绩补偿尚未到账,对应的业绩补偿款及回购款于报表日确认为一项未来可行使的期权,记入衍生金融资产会计科目。”恒润股份相关工作人员在采访时透露。

内销收入连续两年超过外销收入

恒润股份主要从事辗制环形锻件、锻制法兰及其他自由锻件、真空腔体的研发、生产和销售,产品除了应用于风电行业外,还用于石化行业、金属压力容器行业等多种行业。风电塔筒行业是公司的重点经营板块和主要业绩来源。

采访中记者了解到,恒润股份于2019年下半年完成110KV变电站建设,解决了关键生产工艺的可同步性,公司风电塔筒法兰的产能、生产效率因此大幅度提升。2020年全年,风电塔筒法兰毛坯产能为18.04万吨,相比2019年11.28万吨提升59.96%。

分行业来看,公司2020年风电塔筒行业实现营业收入14.55亿元,同比增长91.2%,占营业收入比重达61%。分产品来看,辗制法兰实现营业收入达15.13亿元,同比增长78.32%,占营业收入比重达63.45%。

分地区来看,恒润股份去年内销实现收入15.61亿元,同比增长123.85%,主要受益于国内风电市场快速发展及持续抢装;外销实现收入3.47亿元,同比下降27.76%。

“内销大幅增长主要是2020年国内风电场建设加快,风电行业各产业链需求旺盛,公司紧抓国内风电市场快速发展的有利机遇。”上述工作人员告诉记者,“外销收入下降也主要是受新冠疫情的影响。”

记者查阅公告发现,2018年,恒润股份内销收入首次超过外销收入,2019年内销收入占主营业务收入的比重超过6成,外销收入比重则在3成。截至目前,恒润股份内销收入已连续两年超过外销收入。

承立新则告诉记者,“恒润股份位于南部地区,离福建、广东、厦门沿海、浙江沿海、江苏沿海等地的风场比较近,随着国内风电场建设的加快,未来主战场还是在国内。”

年报披露同日,恒润股份还公布称,公司拟投资设立子公司北京岚润科技开发有限公司,立足国内市场,建成统筹全国销售业务的营销中心和上市公司公共关系协调中心的综合性子公司。

“主要是根据公司的长期发展战略规划及实际经营需要,立足于国内市场,优化公司营销结构,提升影响力和知名度。”上述工作人员说道。

海上风电需求稳定

据了解,风力发电已经成为全球可再生资源发电的重要的方式之一,海上风电近年来飞速发展。随着国内风电行业补贴逐步退坡,我国风电行业将全面进入自由竞争状态。

“当前,国家层面又推出了碳中和和碳达峰,目的是改变当前化石能源为主的能源使用结构,所以风电还是会受益于碳中和政策,未来电力企业改变自己的能耗结构,会倾向于建设更多风电来适应新的政策环境。”中南财经政法大学数字经济研究院执行院长盘和林告诉《证券日报》记者。

华西证券分析师宋辉、柳珏廷也认为,伴随着碳中和政策推动及各地方补贴政策出台,在中央财政补贴退补后,我国海上风电项目有望保持较高速的每年新增装机量规模,根据各地方“十四五”规划容量估算,2022年至2025年国补退出后年均装机容量仍有望超过5GW。

“陆上风电不如海上风电,我国较为理想的有风场地在西部,距离用电集中东部沿海有距离,且陆上风力不够稳定,而海上风力相对稳定,且靠近需求地。海上风电还是有一定前景的,但海上风电最大的不确定性,是海上风电建设成本高。没有补贴的话,其成本回收周期较长。”盘和林补充道。

“恒润股份离南部风场距离较近,运输距离短,成本相对来说更低。”承立新说道。在今年碳中和、碳达峰的背景下,承立新也乐观表示,“十四五规划为风电产业未来10年提供了明确的方向和计划。国家提出了明确的刚性需求,那么未来风电市场是稳定的,一旦稳定,恒润股份未来的盈利持续性得以保证。”

(编辑 上官梦露)

相关推荐

猜您喜欢

- 人造草坪销售业务增势强劲 共创草坪上市首年净利润增长44.38%

- 水井坊一季度净利预增逾一倍,拟涉足酱香型白酒领域

- 财鑫闻丨纸浆涨价,生活用纸巨头相继提价!造纸行业全产业链出现连锁反应

- 央地联合重组“升温” 着眼全产业链打造世界一流企业

- 华为全场景战略落下“关键一子” 欲借分布式技术激活产业链价值

- 341家公司发布一季度业绩预告,归母净利平均增长430%

- 4月9日上市公司重要公告集锦:重庆钢铁一季度净利同比预增约25881%

- 科大讯飞:2020年净利同比大增66%,今年一季度预计同比扭亏

- 纸企再掀涨价潮 晨鸣纸业产业链一体化凸显成本优势

- “三中一华”业绩PK:建投净利再超中金,中信稳坐券业一哥

- 新安股份:一季度净利同比预增1281%至1434%

- 两市首份一季报出炉,沃华医药一季度净利润同比增超15%

- 海天味业2020年净利64亿,“这瓶酱油”究竟有多赚钱?丨解财报

- 江铃汽车净利5亿分红30亿,兵工集团前高管接受调查 丨第一财经汽车日评

- 18家银行去年净利下滑超三成,百信银行逾2000%

- 头部券商去年业绩“秀肌肉” 5家已进入净利百亿元俱乐部

-

同心奔小康丨医疗服务上海岛 家门口看病更便捷

2021-04-10 15:43:52

-

服章之美 承千载风华(假日观察)

2021-04-10 15:43:48

-

奋斗百年路 启航新征程|一项扶贫产业如何“起死回生”? ——南疆脱贫县扶贫产业观察

2021-04-10 15:42:44

-

奋斗百年路 启航新征程|黄河岸边致富忙——青海尖扎县易地扶贫搬迁点见闻

2021-04-10 15:42:12

-

海报时评丨高校为地铁站名吵闹不休,背后的真问题是什么?

2021-04-10 15:41:44