自4月6日开始,深市主板、中小板将迎来一个新的开始,两板合二为一。至此,深交所也将形成以主板、创业板为主体的市场格局。

在股吧中,两板合并成为近期热议的话题,一位股民在帖子中深情写道:再见,中小板。

自2004年诞生以来,中小板已走过了近17个春夏秋冬,总市值从当年的400亿元,成长到如今的超13万亿元,一批批牛股孕育而生。

作为过渡板块,中小板已完成了自己的历史使命。随着一个全新深市主板的到来,中国资本市场也迎来一个新的篇章。

历史使命的完结

2004年5月27日,中小企业板块举行启动仪式,宣告中小板正式登上历史的舞台。在深市主板内设立中小板,其实是分步推进创业板的一个重要步骤,为创业板的推出创造条件、积累经验,开辟了中小企业、民营企业进入资本市场的新渠道。

6月25日,经过层层选拔,首批8家企业挂牌上市,号称“中小板八骏”,分别为现在的新和成(002001.SZ)、鸿达兴业(002002.SZ)、伟星股份(002003.SZ)、华邦健康(002004.SZ)、ST德豪(002005.SZ)、精功科技(002006.SZ)、华兰生物(002007.SZ)、大族激光(002008.SZ)。当年年底,中小板上市公司数量已达38家,此后数年,中小板上市公司数量稳步提升,截至目前已达1004家,主要集中在电子、生物医药、计算机等新兴行业。

17年间,中小板在不同时期诞生了一批“茅台式”大牛股,诸如东方雨虹(002271.SZ)、紫光国微(002049.SZ)、华兰生物、苏泊尔(002032.SZ)、新和成、牧原股份(002714.SZ)、三花智控(002050.SZ)、立讯精密(002475.SZ)、美年健康(002044.SZ)、达安基因(002030.SZ)等。

2008年上市的白马股东方雨虹,股价累计涨幅达到87倍之多,被称为“防水茅”,总涨幅在中小板中排名第一。业绩快报显示,东方雨虹2020年实现净利润近34亿元,同比增长达64%。

“中小板八骏”中的华兰生物、新和成,自上市首日起算,累计涨幅分别达到了61倍和43倍。

从市盈率来看,中小板的市盈率介于深市主板和创业板之间,17年间,其平均市盈率随资本市场变动呈现出较大的起伏。

其中,在2007年大牛市的背景下,中小板平均市盈率达到了85倍,这也是最高的一年,2018年,中小板平均市盈率步入低谷,仅为22.59倍。

在总市值方面,在过去的17年里,有4个年份的总市值均超过10万亿元,2020年更是超过了13万亿元。

不过,虽然中小板上市公司总体在不断地发展壮大,但因2000年深市主板就暂停新股发行,导致诞生于主板、身负过渡使命的中小板,在市值规模、业绩表现、交易特征等方面与主板越发趋同。

比如,从上市规则来看,中小板自设立以来遵循的法律法规、部门规章等就与主板总体一致,仅个别规则存在些许表述上的差异,比如,高送转业务指引中关于高送转的定义,2020年底新一轮退市制度改革后,股票上市规则中有关主板、中小板的差异规定已消除。

从板块内的上市公司来看,中小板内也不乏类似于苏宁易购、海康威视、顺丰控股等拥有较大流通盘的优质行业龙头股,区分主板和中小板已失去实质意义。

企业择板上市更加明确

尤其值得注意的是,对比创业板、科创板,中小板已不具备制度优势。

中信建投分析师张玉龙认为,创业板与科创板的先后推出,为中小企业和高新产业的融资分别提供了更加优质的渠道,且明显区别化的注册、交易和退市机制更是提高了创业、科创两板的效率,使得这两板上公司优胜劣汰速度加快,资金活力整体更强。从这一角度看,中小企业早已不是中小板的“专利”,培育和扶持的定位和优势也在不断淡化。

而中小板并入主板后,不仅恢复了深市主板功能,更为重要的是进一步增强了资本市场服务中小企业的功能。

近年来,我国通过不断推出重大改革,发挥资本市场直接融资功能,以更好地服务中小企业。

比如,科创板的推出,率先探路注册制,为科创型企业上市开通康庄大道。

此后,创业板改革并试点注册制,精简优化创业板IPO条件,综合考虑预计市值、收入、净利润等指标,设置了多元化上市条件,支持服务成长性创新创业企业上市融资。

新三板的改革也在同步进行,设立精选层,优化发行融资制度,允许符合条件的企业向不特定合格投资者公开发行股票,建立新三板向交易所市场转板机制,打通中小企业成长壮大的上升通道。

对于尚处于孵化阶段的中小企业,也实现了扶持政策的全覆盖,比如,我国完善了创业投资基金监管制度,出台“反向挂钩”减持政策,鼓励投早、投长、投小,支持小微企业在交易所市场发债融资等。

另外,区域性股权市场也扎根当地,逐渐成为扶持中小微企业政策措施的综合运用平台,各市场不断创新,为中小微企业提供综合性金融服务。

这一系列以创新为主线的重大改革,旨在构建一整套完善的服务于中小企业的资本环境,深交所两板合并,也正是资本市场改革深化过程中的必然选择。

合并完成后,深市主板定位于支持相对成熟的企业融资发展、做优做强,发行上市门槛保持不变;创业板主要服务于成长型创新创业企业,突出“三创”“四新”,各有侧重。

张玉龙认为,随着主板与中小板的融合,企业在择板时将更加明确,提升了企业融资效率和交易板运行效率。

深市优质标的或将从中受益

而对于广大的投资者来说,最关心的莫过于两板合并后是否会引起板块估值变化、股价异动以及全面注册制是否已箭在弦上。

事实上,不论是同一个交易所各板块之间,还是同一个板块内部,由于企业规模、行业类型、盈利能力、成长特性、投资者预期不同等因素,企业估值水平都存在一定的差异。

深市主板和中小板市盈率主要是由于行业类型、成长特性等结构性差异所致。

截至目前,深市主板以食品饮料、房地产、家用电器等传统行业为主,平均市盈率21.16倍,而以新兴行业为主的中小板平均市盈率为33.16倍。

光大证券董事总经理、首席宏观经济学家高瑞东对第一财经表示,从之前两板合并宣布后实际市场情况来看,此次合并对交易和投资的影响都比较小。

“一方面,因为这次合并不会改变证券代码和证券简称,只是对部分业务规则、技术系统和发行上市安排等进行适应性调整,所以对市场运行和投资者交易影响较小;另一方面,我国金融市场已经日趋成熟,市场越来越理性,两板合并后对个股估值的影响相对有限。”高瑞东说。

不过,张玉龙认为,主板和中小板之间仍可能存在流动性较低的存量资金。随着两板合并,这些存量资金或将基于个股估值和基本面迎来一轮重新洗牌,优质标的将从这一过程中受益。

对于全面注册制的猜想,武汉科技大学金融证券研究所所长董登新接受采访时认为,股票发行注册制改革是一项系统工程,要循序渐进地推进。在全市场推行股票发行注册制不能过于理想化,也不能急于求成。目前从总体看,注册制在科创板、创业板的试点经受住了市场的检验,但还需要进一步评估,之后再在全市场稳妥推进注册制。

去年10月,证监会主席易会满向全国人民代表大会常务委员会报告股票发行注册制改革有关工作情况时表示,“在我国这样一个新兴市场实施注册制,不能过于理想化,也不能急于求成”、“充分估计并有效防范改革可能面临的各种风险,积极稳妥地把注册制改革落实到位”。

另外,两板合并可能会使得深市各指数未来的编制和标的纳入发生变化。2月5日,深交所发布公告将“中小板指数”、“中小板综合指数”、“中小板300指数”等指数名称分别变更为“中小企业100指数”、“中小企业综合指数”、“中小企业300指数”。

深交所也表示,下一步将结合市场需求和实际情况,会同相关方研究优化指数编制方法,进一步打造更具市场影响力和竞争力的系列中小企业指数。

相关推荐

猜您喜欢

- 深市主板与中小板合并 深化存量改革再出重拳

- 深交所主板中小板4月6日正式合并

- 中小板指跌两成必定反弹? | 市场观察

- 两家信托相继落地碳中和产品 绿色信托布局再提速

- 最快“T+5” ETF上市再提速

- 图表丨数读两会:人均预期寿命再提高1岁

- 政府工作报告再提深化国企混改,A股哪些板块将受益?

- 券商加紧技术系统改造 迎深主板中小板合并

- 盘前必读丨国务院发布平台经济反垄断指南,深交所主板和中小板将合并

- 详解深市主板中小板合并!哪些变了、哪些不变?市场影响几何?

- 国资委再提2021年国企改革三年行动“KPI” 专家称“混改+”模式或成主流

- 证监会发布会汇总:批准深交所主板和中小板合并

- 证监会批准深市主板中小板合并,新主板坚持“两个统一、四个不变”

- 深市国有控股上市公司523家 总市值9.4万亿元

- 深市再融资同比增长2.4倍,一年募资近4000亿

- 深市去年完成收购665家次交易金额3011亿元

-

又见凡尔赛式坑爹!乐队女鼓手自曝父亲“改成绩走后门”,相关部门正在调查

2021-04-06 12:41:23

-

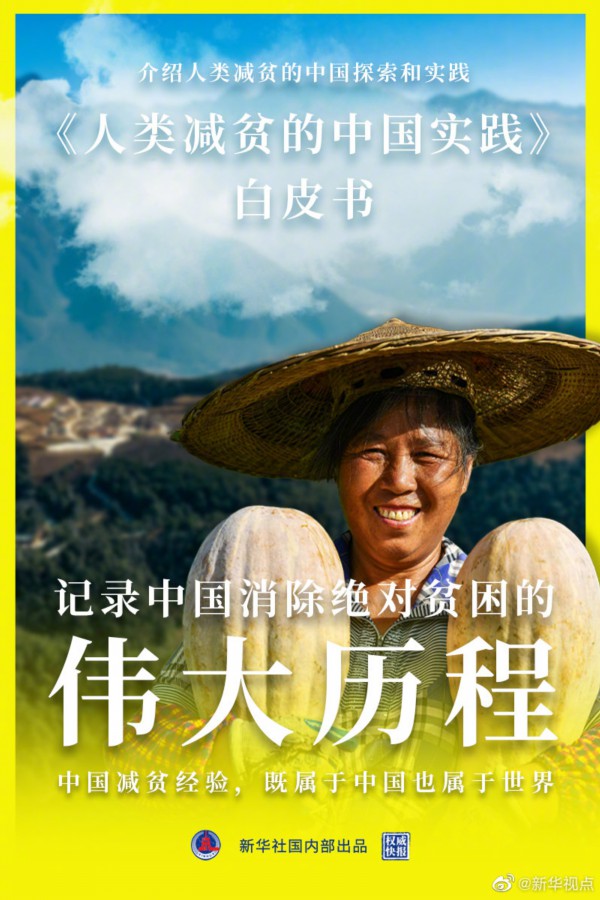

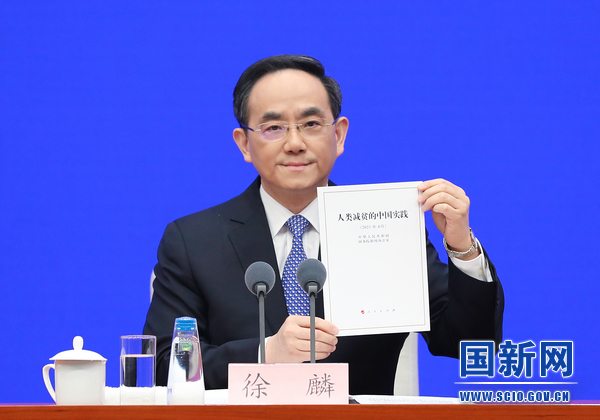

《人类减贫的中国实践》白皮书发布 全景反映中国减贫事业发展史

2021-04-06 12:42:10

-

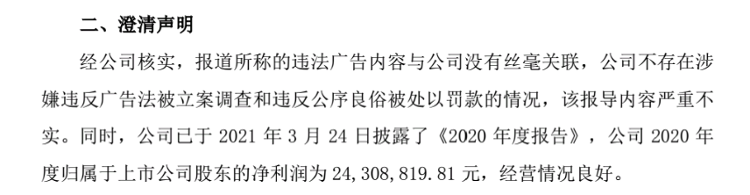

椰树集团涉嫌违法广告被撤 同省企业ST椰岛“躺枪”后紧急澄清

2021-04-06 12:41:42

-

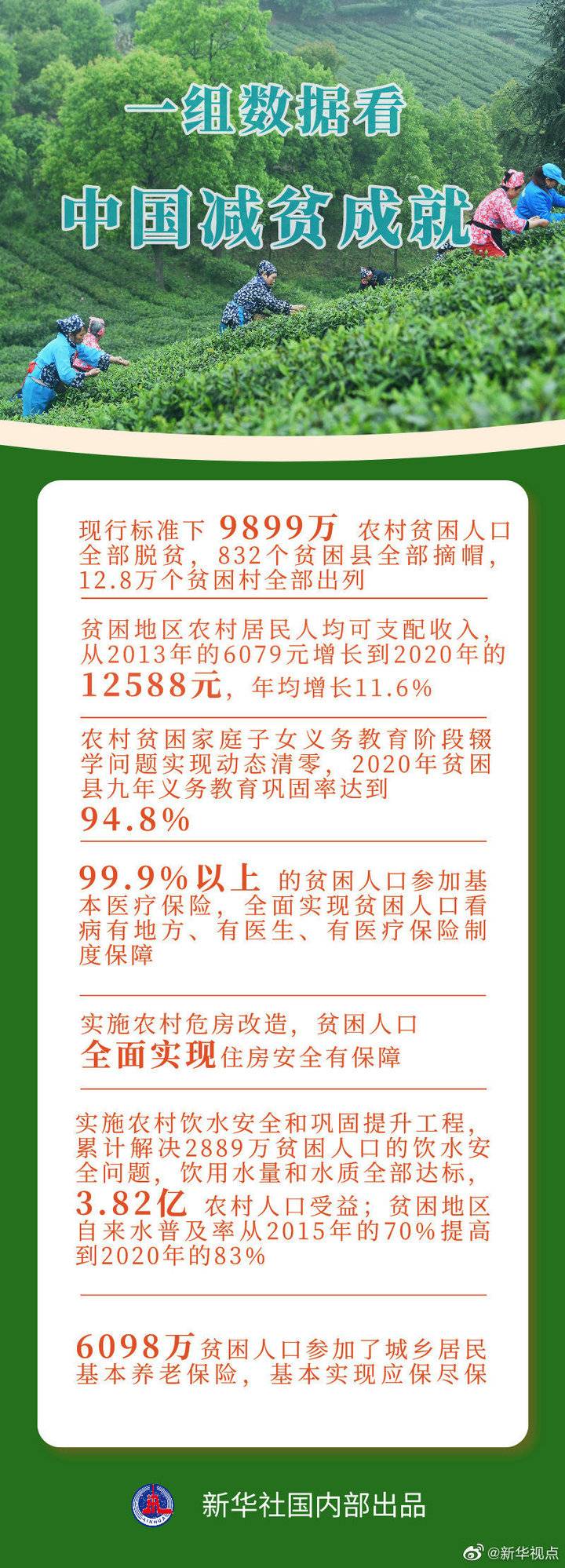

《人类减贫的中国实践》白皮书发布,一组数据看中国减贫成就

2021-04-06 12:41:17

-

中央生态环保督察组将进驻8省区 严禁“一刀切”“滥问责”

2021-04-06 12:26:14