白酒股集体回调 机构:龙头估值已回归到合理水平丨牛熊眼

库克:谈数据保护、回应反垄断和未来新品

KKR再募150亿美元拟投向亚太:坚定看好,跟投13亿

专访恒生中国首席经济学家王丹:拜登基建项目或打折

光伏双雄领涨 玻璃降价或提振行业需求丨牛熊眼

A股震荡多头基金难卖,雪球结构产品却被秒杀,要不要买?

叶永明:百联拟3年内打造时尚产业孵化基地

盘中暴跌6%,国际油价为何再现恐慌性跳水?

蚂蚁集团4.5亿投资石基信息子公司,石基信息开盘涨停

大咖录丨鹏华基金陈龙:十四五确定性高,军工处于高性价比区域

江铃汽车净利5亿分红30亿,兵工集团前高管接受调查 丨第一财经汽车日评

18家银行去年净利下滑超三成,百信银行逾2000%

顺控发展再度涨停 收获21连板

晚间公告|4月5日这些公告有看头

氢能源概念股掀涨停潮,行业迎来快速爆发期丨牛熊眼

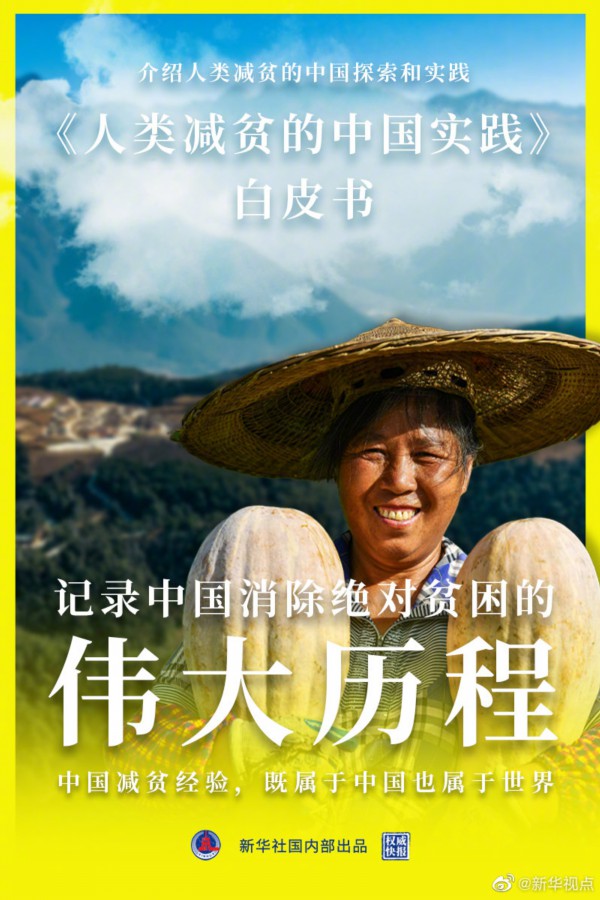

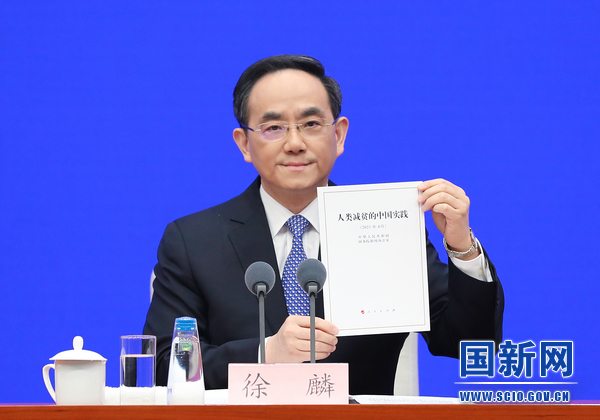

《人类减贫的中国实践》白皮书发布 全景反映中国减贫事业发展史

权威快报丨中国减贫经验属于中国也属于世界

脱贫攻坚战怎样改变贫困地区落后面貌

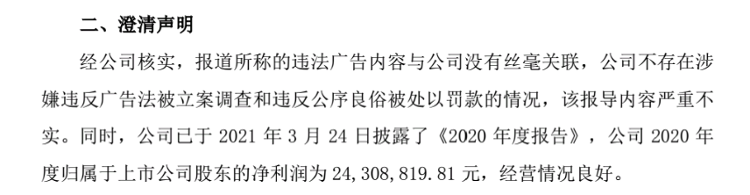

椰树集团涉嫌违法广告被撤 同省企业ST椰岛“躺枪”后紧急澄清

视频|一泓碧水万亩花

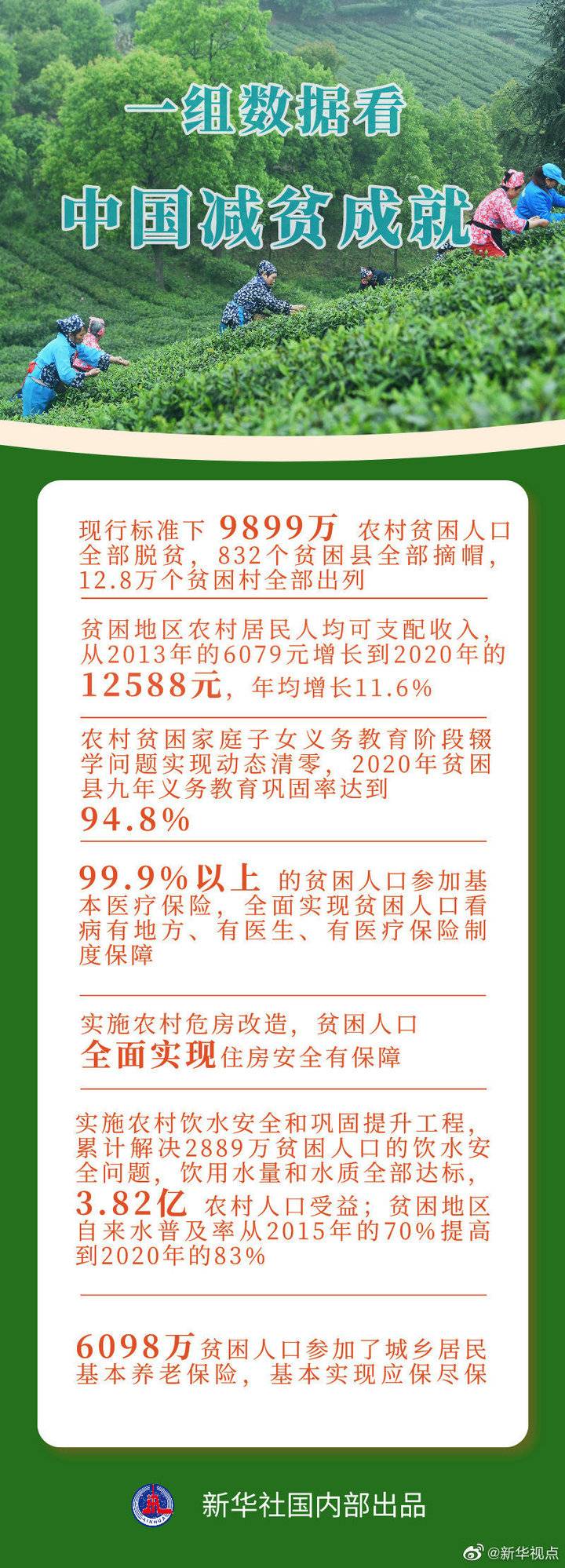

贫困地区农村居民人均可支配收入12588元

又见凡尔赛式坑爹!乐队女鼓手自曝父亲“改成绩走后门”,相关部门正在调查

《人类减贫的中国实践》白皮书发布,一组数据看中国减贫成就

清明小长假都去哪玩了?大数据告诉你:旅游回暖 消费旺!

百炼成钢 | 第八集 谁主沉浮

江西开展集中宣传月“春雷行动” 严打欺诈骗保行为

国家移民管理局:89名从事跨境赌博、电信网络诈骗人员护照作废

中央生态环保督察组将进驻8省区 严禁“一刀切”“滥问责”

贫穷不是命中注定!中国减贫成绩单,亮眼!

外媒:“中国天眼”为人类探索认知宇宙作出贡献

湖北瓦仓起义烈士后代祭祖:革命薪火传承不息

县域医共体建设优化配置医疗资源

未成年人学校保护规定征求意见 这些事项或有明确要求

续延德烈士后人被找到的背后:家人寻找、思念70余年

探访“海上巨无霸”:我国首艘国产航母如何保障战斗力

中国减贫经验属于中国也属于世界

国家乡村振兴局谈脱贫县五年过渡期:将出台30余项配套政策

头秃有救了?干细胞研究阐明压力如何影响毛发生长

贵州黔茗惠农白玉蜗牛 成活率高养殖回报丰厚

企业年金亟待扩容 养老金投资需完善财税金融政策

清明假期超1亿人次出游 机票酒店预订量双双大增

一季度永续债发行数量增规模减

淡化短期市场波动 注重估值和业绩匹配度

爆款助力 招行工行一季度新基金托管规模超千亿

公私募“点金”二季度 龙头股依然“香飘飘”

“菜篮子”供应充足价格稳定 专家称稳定物价对扩大内需战略意义重大

金融科技赋能量化投资 湘财证券“金刚钻”系列活动拉开帷幕

减税降费更“精”更“实”

地方债首季发行近9000亿元 专家预计二季度将提速

中原证券一季度IPO承销收入排名行业第四

4月6日早盘,白酒板块集体回调。截至发稿,迎驾贡酒、洋河股份跌超5%,水井坊、今世缘、顺鑫农业、老白干酒下跌近3%。贵州茅台下跌1.85%,泸州老窖下跌1.17%。

中信证券指出,通过成都糖酒会,继续确立行业短长期的3大趋势:①短期看,疫情稳定、经济复苏下白酒景气高企,预计2021年提价&量增将共同驱动确定性较强的高增长;②白酒消费升级继续延续,呈现加速状态,高端的千元价格带需求快速扩容&次高端价格带整体上移;③酱酒热已成趋势,行业空间广阔,短看产能释放、长看以品牌为核心的综合能力的竞争。在春糖会积极信号&2021年开门红催化下,板块望迎来反弹行情,推荐2021Q1高弹性标的山西汾酒、酒鬼酒、泸州老窖,推荐攻守兼备高端龙头贵州茅台、五粮液。

天风证券指出,目前高端白酒估值已然回归到合理水平,茅台的稀缺性和高壁垒已经成为共识,长期来看仍然是较为优质和较为核心的标的,属于食品饮料板块的“诗和远方”,在回调中建议关注。次高端业绩弹性凸显,整体受关注。2020年受疫情影响,次高端酒企一季度表现惨淡,而今年春节期间,次高端整体恢复明显,其背后的原因还是需求回暖超预期,而且经过疫情,喝好酒的概念更深入人心,次高端里高价位带产品量价齐升,利润端弹性更大。次高端里重点关注舍得、口子窖。

东北证券也认为,白酒板块,近期经过调整以后,估值已经回归到较为合理水平,配置价值逐步凸显。从长期发展空间来看,消费升级趋势不改;从竞争格局来看,供给出清下龙头企业集中度继续提升。短期来看,一季度高端酒茅五泸动销整体超预期;次高端酒企如山西汾酒、古井贡酒、酒鬼酒等也处于较好的动销状态,2020年一季度低基数下呈现高增,同时估值上具备更好的性价比。

郑重声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。如有侵权行为,请第一时间联系我们修改或删除,多谢。

相关推荐

猜您喜欢

- 淡化短期市场波动 注重估值和业绩匹配度

- 国家粮储局回应玉米价格上涨:受饲料消费需求增长影响 已回调

- 美元指数突破93,美债收益率涨疯了!人民币进入健康回调阶段

- 白酒股集体大涨,糖酒会举行在即,板块热度有望逐步回温

- 三重利好支撑水泥涨价,低估值水泥板块迎来修复行情

- 白酒概念异动拉升,有机构称已至估值底部

- 控股股东增持8.18% 顺周期下浙商中拓估值有望提升

- 纳指跌势重启?成长股“挤估值”压力或持续释放丨美股观察

- 被剔除“果链”欧菲光一字跌停,板块杀估值行情远未结束

- 白酒股集体上扬,多家机构称龙头估值已步入合理区间

- 政策利好频出,环保板块大涨,机构称估值修复趋势确立

- 大咖录丨对话2020医药冠军基金经理:市场回调,医药板块还有哪些机会?

- 中金公司:估值压力逐步释放 中期勿悲观

- 银行股全线飘红,估值反转呼之欲出

- 白酒又香了?想入场了?私募觉得可以再等等

- 医药生物行业指数涨1.42% 8只概念股获近10亿元大单资金抢筹 众机构看好回调后的投资机会

-

又见凡尔赛式坑爹!乐队女鼓手自曝父亲“改成绩走后门”,相关部门正在调查

2021-04-06 12:41:23

-

《人类减贫的中国实践》白皮书发布 全景反映中国减贫事业发展史

2021-04-06 12:42:10

-

椰树集团涉嫌违法广告被撤 同省企业ST椰岛“躺枪”后紧急澄清

2021-04-06 12:41:42

-

《人类减贫的中国实践》白皮书发布,一组数据看中国减贫成就

2021-04-06 12:41:17

-

中央生态环保督察组将进驻8省区 严禁“一刀切”“滥问责”

2021-04-06 12:26:14