紧凑级轿车市场历来是中国车市销量规模最为庞大的板块,也是几乎所有车企必争之地。2020年,紧凑级轿车总计销量为544万辆,占到整个乘用车销售总量的28%。在不受新冠肺炎疫情影响的2019年,紧凑级轿车市场规模更是达到了651万辆之多,占到当年乘用车总销量的31.4%。

紧凑级轿车虽然“水草丰盛”,但向来为合资品牌主导。多年以来,紧凑级轿车销量前20名单里面常常只有吉利汽车旗下帝豪一款轿车入围。大众汽车则是紧凑级轿车市场的大赢家,不含斯柯达和奥迪,一汽大众和上汽大众在紧凑级轿车市场布局了9款车型之多。

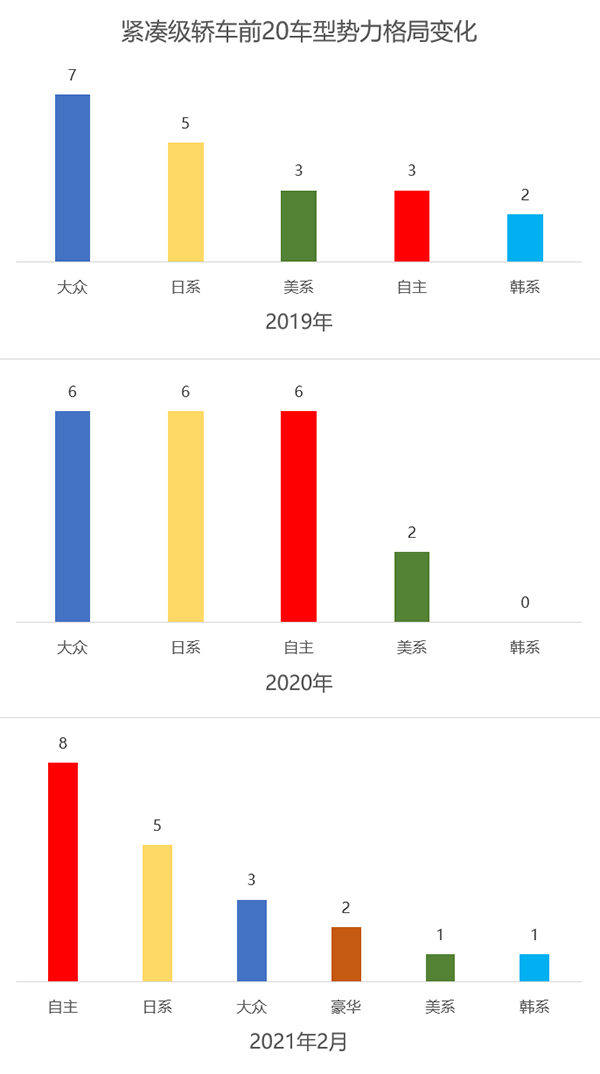

“群狼”战术也让大众汽车收获满满,2019年、2020年,大众品牌紧凑级轿车分别在前20榜单里面占到7个和6个席位,2020年,南北大众的9款紧凑级轿车共收获了153.48万辆的销量,接近广汽丰田和一汽丰田两家公司销量之和。

但近日第一财经记者查阅2019、2020年以及今年1、2月乘联会数据发现,合资品牌主导与大众品牌独大的市场格局已经悄然发生颠覆性变化,最突出的特点分别是大众“群狼”败退,自主品牌尤其是吉利军团崛起。与此同时,奥迪A3和奔驰A级也进入了紧凑级轿车前20名榜单,这是之前从未有过的现象。

据乘联会数据,今年2月大众品牌在紧凑级轿车销量前20榜单中仅剩3席,分别是宝来、速腾和朗逸。朗逸曾经连续多年是紧凑级轿车市场的冠军,2019年销量高达52.63万辆。2020年,东风日产轩逸战胜朗逸夺取该细分市场销量冠军,朗逸当年销量下滑至41.73万辆,排名降至第二。今年2月,朗逸销量进一步下滑至第8名。宝来、速腾排名变化不大,但是车坛“常青树”桑塔纳、高尔夫、凌渡等产品都已淡出前20名单。

值得一提的是,虽然大众“群狼”败退,但德系车的整体势力并未减少,因为奥迪A3、奔驰A级纷纷杀入前20。豪华车公司的主动下探,将进一步挤压合资品牌的生存空间。

稳健是日系车公司的代名词之一。2019、2020和今年2月,日系车公司分别有5款、6款和5款车入围紧凑级轿车销量排名前20,但是产品和品牌有一些置换。首先是东风日产轩逸崛起,超越朗逸成为新霸主。一汽丰田、广汽丰田和东风本田旗下的卡罗拉、雷凌和思域一如既往地稳健。唯有广汽本田凌派销量大幅下滑跌出前20名单,长安马自达昂克赛拉取而代之。不过凌派销量下滑的主要原因是受芯片短缺影响,今年下半年芯片问题缓解后,凌派依然有望回归到较为可观的销量规模。

美系车在紧凑级轿车市场的节节败退从2018年开始。2019年之前,长安福特福克斯、福睿斯,上汽通用别克英朗、雪佛兰科鲁兹、科沃兹都曾经是销量前20榜单中的常客,别克英朗更是朗逸的劲敌。上汽大众朗逸、别克英朗和东风日产轩逸,三者构建了紧凑级轿车市场金字塔顶端的格局。

但是自从英朗和福克斯先后切换三缸发动机,二者销量急剧下跌。英朗以牺牲价格体系为代价维持住了月销2万辆左右的市场规模,但已经不再是朗逸的劲敌,排名降至第6名左右。值得一提的是,去年年中英朗重新启用1.5L四缸发动机后,销量开始快速恢复,今年2月重回细分市场第2名。

在长安福特销量巅峰的阶段,福克斯、福睿斯“双福”累计年销量超过50万辆,整体销量占比超过50%,是长安福特2016年百万辆销量规模的中流砥柱。但2018年11月,两款车双双切换三缸发动机后,销量直线下滑。2020年“双福”总共只卖出6.5万辆左右,“双福”不再,也导致长安福特难以重回50万辆以上的量级。如果不解决紧凑级轿车问题,长安福特只能做一个“小而美”的二线合资公司。

韩系车2019、2020和今年2月在紧凑级轿车前20榜单中的席位分别是2款、1款和1款,三款车型均来自北京现代。2019年入围的是领动和菲斯塔,2020年是菲斯塔,今年2月则是伊兰特。

作为二线合资品牌,北京现代同时受到一线合资品牌和头部自主品牌上下两端的夹击,高端车难以突破,中低端车的份额被自主品牌侵蚀,因此紧凑级轿车和小型轿车对于北京现代至关重要,这些车型的销量占比一度超过70%。

北京现代的困境在于,它不得不在狭小的市场区间里布下多款车型,却因为产品尺寸、功能和价格的重叠产生内耗。以菲斯塔和伊兰特为例,菲斯塔是北京现代一款具备战略意义的紧凑级轿车,该款车相对于一般的紧凑级轿车售价更高。菲斯塔如果能够成功,不仅可以帮助北京现代稳住销量下滑的态势,还能推动北京现代品牌向上,进入更高价格的市场区间。

但去年四季度推出的第七代伊兰特在迅速上量的同时,也分走了菲斯塔的订单和销量,这使得北京现代在收获更多销量的同时,损失了企业向上突破的重要支点。

自主品牌整体性的崛起,是紧凑级轿车市场最突出的变化。2020年之前的很多年,紧凑级轿车销量前20排行榜中,自主品牌车企有且仅有吉利帝豪一款车型。2020年这一局势发生变化,自主品牌车型增加至6款,其中吉利汽车3款,上汽荣威1款,长安汽车1款和奇瑞汽车1款。

今年2月,自主品牌在紧凑级轿车市场的势力进一步加强,共有8款车进入到销量前20名单,其中吉利汽车旗下4款,上汽乘用车旗下2款,长安汽车和奇瑞汽车各1款车型。而且自主品牌车型的排名也大幅提升,2019年,自主品牌紧凑级轿车排名最高的是吉利帝豪,在细分市场中排名第10名;今年2月,长安汽车逸动挺进到第6名,吉利帝豪、吉利星瑞、缤瑞和领克03排名分别为第9、第11、13和19名。

自主品牌阵营中,吉利汽车的表现最为抢眼,一是入围前20的车型数量多,二是缤瑞、星瑞和领克03三款车型进入到合资品牌的腹地——8万元~13万元的核心价格区间。而荣威i5、名爵5和奇瑞艾瑞泽主要集中在6万元~8万元区间,相对是合资品牌没有覆盖的低端市场区域。所以整体而言,自主品牌在轿车市场的向上突破还有待更多车型进入高价值市场。

虽然长安逸动销量超过帝豪,但是吉利汽车在轿车市场的优势,是长安乃至所有自主品牌短期内难以比拟的。从远景到帝豪、缤瑞、星瑞,再到领克03,吉利汽车以5款轿车覆盖了6万元到16万元的轿车市场,2021年的销量规模预估将达50万辆,这是吉利汽车作为中国第一自主车企的护城河。

随着吉利与沃尔沃联合开发的CMA架构的下放,吉利汽车在轿车市场的优势将进一步增强。除此之外,今年最值得关注的自主紧凑级轿车是比亚迪秦,其推出的DM-i混合动力系统可以使百公里油耗降低4升左右,售价仅相当于丰田和本田同级别的燃油车。如果比亚迪秦DM-i能够上量,将会为自主品牌的整体向上打开更多的空间。

最近一次采访中,国内一家日系合资车企高管表示,中国汽车产业合资品牌的红利已经消退,正在进入本土品牌的红利时代。2019年至今销量排名的变化,还预示着德、美、日“三分天下”的格局变迁,德系、日系和自主品牌三家争强将成为未来几年紧凑级轿车市场的主旋律。

相关推荐

猜您喜欢

- 国产最紧凑型超导回旋质子治疗系统研制成功

- 2月TOP30 SUV销量投诉量对应点评

- 销量环比增约182% Model Y都卖到哪了?

- 单月销量突破万辆 中国再次成就沃尔沃

- 长城汽车2月份销量同比增长788% 今年起上市新车将全部配备车联网

- 百度+吉利=集度汽车,互联网企业为何纷纷进军造车领域

- 奥迪加速电动化 或难实现在华销量百万目标

- 覆膜、施肥紧凑开展 江西春耕备耕忙

- 吉利、沃尔沃宣布放弃合并,后者或再寻求独立上市

- 上汽大众:销量“失速” 如何谋变?

- 吉利新电动汽车公司落地合肥 占地一千余亩

- 独家 | 吉利新电动汽车公司有望落户合肥

- 核酸检测试剂盒销量取得突破,之江生物去年净利同比增超1700%

- 从轿车到SUV 吉利真能颠覆个遍?

- 欧洲汽车销量为何无法反弹?

- 苹果手机季度销量超越三星位居榜首 华为销售暴跌四成

-

“这就是种族灭绝” 北约丢下的15吨贫铀弹贻害至今

2021-03-27 12:42:52

-

为了抹黑中国,CNN的龌龊伎俩再现新高度!

2021-03-27 12:43:16

-

张文宏在澳门分享抗疫经验:中国成功有三个关键点

2021-03-27 12:42:44

-

人民论坛党建漫评 | 开启党史学习“云”模式

2021-03-27 12:42:17

-

【思政实践】寓教于乐,让思政教育活起来

2021-03-27 12:41:49