合资自主诞生13年,仅剩启辰在独撑大旗。但如今,启辰也处境困难。

合资自主是中国特殊产业政策的产物。2008年,时任国家发改委产业协调司副司长陈建国出于对中国汽车技术空心化的担忧,提出合资车企要实现异地建厂,还必须符合两个条件:一是要有新能源汽车规划,二是要设立合资自主品牌,否则新建项目无法通过审批。

在当时的背景下,中国想要通过汽车合资公司“市场换技术”的目标并没有完全实现。因为外方牢牢把控研发、采购等核心领域,多数合资公司更接近于外资车企的中国代工厂,中方股东的地位,更接近于财务投资者,而不是深入参与管理与研发的合作伙伴。

合资自主的顶层设计出发点,是通过合资公司内部的整车项目对接外方母品牌的技术资源,打破外方对采购供应链的主导,建立由中方主导的供应链,甚至于帮助中国本土汽车零部件进入更高级别的供应链环节。从这个意义上来说,合资自主是真正可以把技术换到手的。

政策压力之下,中国合资汽车公司纷纷推出合资自主品牌,第一个吃螃蟹的是广汽本田“理念”,之后华晨宝马、北京现代等众多合资公司纷纷跟进,东风日产启辰也是在这一时期诞生。

但绝大多数合资自主只是在“打酱油”和应付差事,它们只把外方某款停产的车型换一个新的LOGO包装上市,后续并没有在产品、技术、渠道和品牌上有持续性的投入。一些合资公司甚至仅仅发布了合资自主品牌,迄今为止都没有产品推出。

一位合资车企高管私下对笔者说,之所以“打酱油”而不是“实干”,原因一是外方阻力太大,不支持;二是中方的意愿也不强,“万一项目搞砸了,责任算谁的?”

合资自主大军中,启辰是少有的“实干家”。从诞生起,启辰就以一个独立的事业部推进,推出了多款车型,建立了独立于东风日产的经销商网络,并助推日产造型设计中心在中国的落地。但作为东风日产内部孵化的创业项目,启辰不可避免地依托于日产汽车老旧车型改造、开发出新的产品,为了不与日产品牌车型出现正面竞争,它的价格与市场都更加下沉。

在2017年之前,产品与渠道的下沉对启辰是有利的。伴随着中国汽车普及型消费的红利,启辰年销量一度达到14万辆规模,在自主品牌阵营中也排到了前十名的席位。但是中国车市步入下滑以来,启辰便遇到了所有自主品牌,或者说是廉价车品牌的共同挑战:低端市场急剧萎缩。

汽车销售总量与消费升级双重作用之下,中国自主品牌销售总量持续下滑。2020年,中国自主品牌销售总量下滑了10.7%至612.7万辆,市占率和历史最高时期相比减少了10多个百分点。更严峻的是,多数自主车企赖以生存的SUV阵地开始失守,这直接导致了众泰、银翔等一批汽车公司破产。

在这个阶段,启辰虽然还存活,但它也出现了连续几年销量下滑,2020年销量为8万辆,同比下滑了31.5%。

伴随着销量下滑与市场结构的调整,启辰的身份属性问题被放大:启辰究竟是谁?它是中国自主品牌,还是廉价的日产?如果说是自主品牌,它的母公司是日产启辰与东风汽车各持股50%的合资公司,它的技术资源也主要来自于日产;如果说是廉价日产,当东风日产轩逸的价格下探到8万元和9万元,启辰的生存空间又在哪里?

2017年,启辰脱离东风日产,蜕变为东风启辰,这是启辰转向中国自主品牌的一次战略尝试。2020年12月底,东风汽车有限公司事业架构调整,启辰回归东风日产,“单飞”战略破产。

时间推进到2020年,中国汽车市场发生了更加剧烈的变革。一方面自主品牌洗牌加剧,另一方面头部自主品牌攻入合资品牌势力范围,把二线合资品牌逼得节节后退。合资品牌红利在逐步淡化,特斯拉点燃的星星之火也有了燎原之势。智能电动大军开始冲击传统汽车工业的城墙,更多的科技公司加入进来,试图改变世界汽车的格局。

而全球范围内最早从事电动车研发和销售的日产汽车,虽然背负着全球电动车累计销量冠军的盛名,但在这一轮电动车浪潮中掉队。

在这样一种复杂多变、动荡变革的环境中,启辰该如何定位?东风汽车副总经理陈昊向笔者表示:“启辰绝不是一个廉价的日产。东风日产和启辰两个品牌,一个稳住大盘、稳中求进;一个快马加鞭,向新四化、新五化全力进攻。两个品牌形成互补,才能做得更好,体量更大。”

陈昊表示,启辰是东风日产事业发展的重要支撑点,它是东风日产智能化、电动化的先行军。虽然启辰前期出现了一些问题,但其包袱轻、没有太多负资产,具备先行先试的条件。启辰新定位之下的成果,甚至可以反哺到给日产和东风汽车两个股东,推动日产全球和东风在电动化更快的进程。

笔者注意到,虽然启辰新的定位和方向已明确,但它当前售卖的产品仍主要是燃油车,同时启辰还有约200家经销商。如何稳住传统车业务和经销商已有的盘面,平稳转型到更加激进的智能化与电动化方向,将是启辰接下来将要面对的考验。

相关推荐

猜您喜欢

- 赋予科研人员更大自主权 河南科研“减负行动”升级

- 长安自主再填新员 长安铃木更名铃耀汽车

- 陈薇委员:坚持科技自主创新服务国家重大需求

- 续航里程超过26000海里!我国自主研制超大型油船“远福洋”轮交付

- 更自主、更经济、更安全 探秘“华龙一号”

- 中国高铁再起航 自主创新绘华章

- 韩国成增长独苗?2020全球市场销量出炉

- 中国自主研发海洋地震拖缆采集技术达到国际先进水平

- 中国自主研发海洋地震拖缆采集技术达到国际先进水平

- 我国自主研发新技术 让冠心病诊断实现无创

- 2020年SUV创三年最佳 自主合资平分秋色

- 2020年SUV:创三年最佳 自主合资平分秋色

- 郁建兴谈“做学问”:基于自主性 追求引领性

- 时代呼唤更多自主创新生力军

- 聚焦中央农村工作会议:坚守21年我国首个肉牛自主品牌诞生

- “像”由“芯”生:中国打造自主高端图像传感器芯片

-

H&M被下架!明星纷纷终止合作!网友怒了:新疆棉花不吃这一套!

2021-03-25 12:43:03

-

生物柴油成助力“碳减排”利器!“地沟油”也有大用处

2021-03-25 12:43:27

-

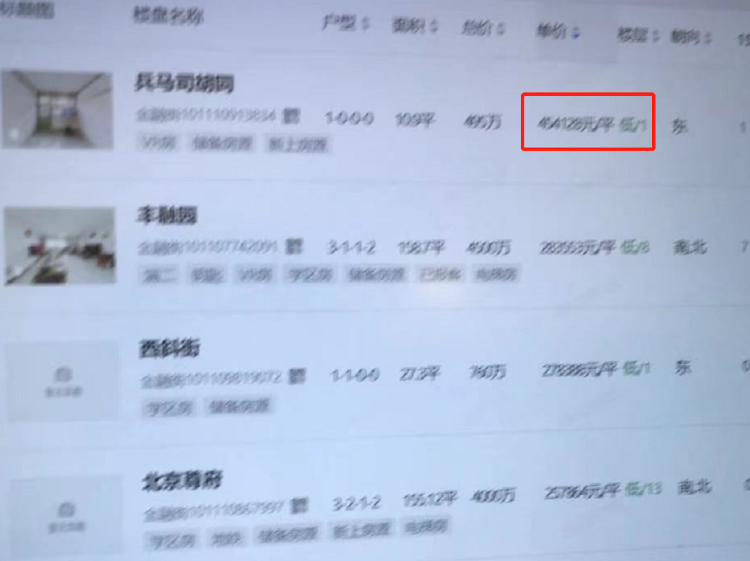

45万元一平方米!严打之下,北京中介偷摸售卖天价学区房

2021-03-25 12:42:57

-

国家赔偿案件精神损害赔偿责任如何认定?最高法明确了!

2021-03-25 12:41:20

-

以榜样为“样” 激荡奋进力量

2021-03-25 12:26:44