本报记者 冷翠华

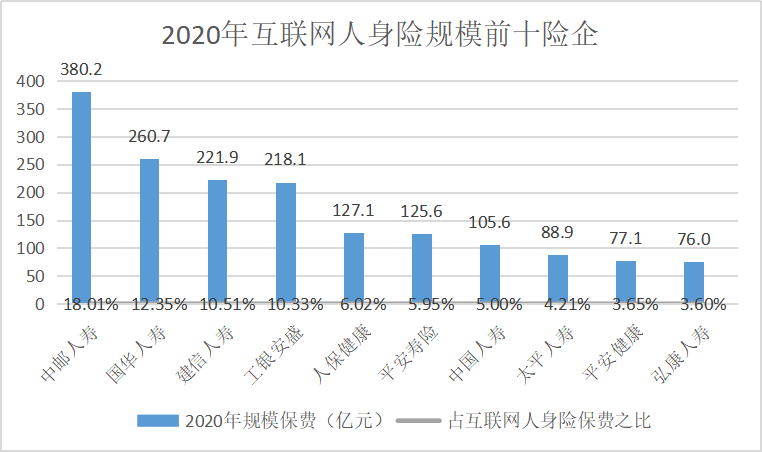

中国保险行业协会3月3日发布的《2020年互联网人身保险市场运行情况分析报告》指出,去年,互联网人身保险业务继续保持平稳增长,累计实现规模保费2110.8亿元,同比增长13.6%。从具体险企的互联网保费规模来看,中邮人寿拔得头筹,累计实现规模保费380.2亿元,市场占比为18%。从保费增速来看,40家险企的互联网规模保费实现不同程度正增长,其中,民生保险和信泰人寿增幅最大。

对比来看,去年,我国人身险公司累计实现原保险保费收入3.17万亿元,同比增长6.9%,互联网人身险保费增速高于人身险公司保费整体增速。业内人士多数认为,这符合预期。

新一站保险网董事长国婷丽对《证券日报》记者表示,受新冠疫情等因素影响,人们更多关注与自身健康相关的保险产品,同时,险企积极拥抱市场,开发市场接受度较高的产品。从渠道来看,互联网保险的特色是传播较快,消费者容易接触得到,其购买决策周期也较快,因此,其增速较高。

慧择寿险商品中心副总经理王寅对《证券日报》记者表示,除了正常的线上交易需求外,2020年受新冠疫情影响,很多原本线下的成交环节都放到线上完成。尤其是去年2-3月份,保险行业传统线下业务很难开展,客观上对互联网保险业务有正向促进。

从市场集中度来看,去年,互联网人身保险市场前三大、前五大和前十大险企的规模保费市场份额分别为40.9%、57.2%和79.6%,与2019年相比,前三大、前五大和前十大的市场份额均出现下降,但市场集中度仍然较高。排名第一的中邮人寿累计实现规模保费380.2亿元,市场占比为18%,较2019年略有上升,其次是国华人寿,二者合计市场占比将近三分之一,排名第三位和第四位的险企,市场份额均在10%以上。

从排名前十位公司的情况看,与2019年相比,排名和市场份额均出现了一定变化,中邮人寿取代国华人寿跃居首位,人保健康进入前五,太平人寿和平安健康取代农银人寿和人保寿险进入前十。(详见图表)

数据来源:中国保险行业协会,制图:冷翠华

2020年,随着行业逐渐回归保障本源,各险企互联网人身保险产品结构也持续调整。其中,人寿保险仍为主力险种,占比为55.6%,同比下降近10个百分点;年金保险占比为23.2%,同比上升4个百分点,成为第二大险种;健康保险占比为17.8%,同比上升5个百分点。

值得一提的是,2020年,互联网健康保险继续保持增长态势,实现连续六年稳定增长,且在互联网人身保险中的占比不断提升。其中,费用报销型医疗保险累计实现规模保费229.2亿元,同比增长58.3%,占互联网健康保险总规模保费的61.1%;重大疾病保险实现规模保费87.5亿元,同比增长60.6%,占比为23.3%;护理保险和防癌保险增长幅度较大,较2019年同比分别增长257.9%和138.9%。

对互联网健康险的连年增长,王寅认为,健康险本身市场需求在不断壮大,同时,新冠疫情让消费者对医疗险、重疾险的关注较多。去年互联网健康险占比提升,主要有两方面原因:一是因为重疾定义的修订工作,促使部分还在犹豫的消费者决定购买旧定义重疾险;二是去年银保监会发布《中国银保监会办公厅关于长期医疗保险产品费率调整有关问题的通知》,鼓励发展长期医疗险,但长期医疗险在去年体现得还不明显,但预计随着监管逐步放开保险公司经营长期医疗险的资质,今年长期医疗险的销量会逐渐增多。

王寅认为,从健康险种类来看,医疗险肯定会持续增长,但旧版重疾险停售前的市场营销提前消耗了部分用户的需求,何时能恢复到正常水平还有待进一步观察。但从长期来看,重疾险仍然会保持高增长的势头。

国婷丽表示,在互联网上关注保险的消费者对保险有更加理性的认知,本身对保险也比较拥抱,在此基础之上,其购买保险是为了保障的属性较为突出,目标很明确,购买决策的周期也会较短。她指出,无论是线上还是线下渠道,近年来,健康险都有较好的接受程度,其未来市场发展也被持续看好。

(编辑 李波 上官梦露)

相关推荐

猜您喜欢

- 百度+吉利=集度汽车,互联网企业为何纷纷进军造车领域

- 寿险电销发展势头持续放缓 去年规模保费同比下降超两成

- 周云杰:建议建立国家工业互联网平台开源联盟

- 海尔集团总裁周云杰:时间窗口有限 中国要抢占工业互联网主动权和话语权

- 马化腾:引导互联网科技与智慧农业“同频共振”

- 互联网平台向基金公司定制持有期短债基金

- 互联网贷款新规解读:未来中小银行发展方向将深耕区域市场 发力差异化经营

- 全国人大代表杨蓉:借力“互联网+” 让养老更“智慧”

- 互联网适老化改造加速 老年人上网越来越“6”

- 百度、小米等科技互联网巨头扎堆“造车” 汽车行业面临大洗牌

- 互联网贷款监管政策收紧,过渡期留出充分整改时间

- 首月保费复苏有望 保险股迎反弹曙光

- 互联网贷款“基本法”实施半年,监管再开药方、划定30%红线

- 银保监会:进一步规范商业银行互联网贷款业务

- 中国“互联网反垄断”日趋完善 电商平台迎“强监管时代”

-

“十四五”开局 上海发力“五型经济”做足新消费增长点

2021-03-07 09:43:31

-

擘画发展蓝图 提振全球信心——海外媒体聚焦中国两会

2021-03-07 09:43:49

-

播下希望的种子 描绘可期的未来——从全国两会看2021年中国发展六大新走向

2021-03-07 09:41:23

-

北京四中校长:不占用体育课,是师生共通的体会

2021-03-07 09:37:22

-

政府工作报告“金句”背后 我们致敬青山时是在致敬谁

2021-03-07 09:36:57