美国股市周三全线下挫,科技股再度领跌,最新公布的就业数据弱于预期,但新一轮刺激计划即将落地等因素推动美债收益率恢复上行。

截至收盘,道指跌121.43点,跌幅0.39%,报31270.09点,纳指跌2.70%,报12997.75点,标普500指数跌1.31%,报3819.72点。

科技股承压下行,奈飞跌5.0%,苹果跌2.5%,亚马逊、微软和Alphabet的跌幅均超过2%。

财经日历:

全国政协十三届四次会议将于3月4日下午3时在北京人民大会堂开幕

08:30 澳大利亚1月商品及服务贸易帐(亿澳元)

08:30 澳大利亚1月进、出口环比

18:00 欧元区1月零售销售环比、同比

18:00 欧元区1月失业率

21:30 美国截至2月27日当周初请失业金人数(万)

►►住房和城乡建设部副部长倪虹表示,坚决遏制投机炒房,加强住房和人口、土地、金融政策协同,形成政策合力。要以稳地价、稳房价、稳预期为目标,增强工作积极性、主动性、创造性,确保房地产市场平稳运行。要大力发展保障性租赁住房,完善长租房政策,加大土地、财税、金融支持力度,增加保障性租赁住房和长租房供给。

►►上海市房屋管理局发布《关于进一步加强本市房地产市场管理的通知》,提出加大商品住宅用地供应力度,坚决遏制非理性拿地。在房价地价联动的基础上,商品住宅用地出让实行限价竞价。市房管部门进一步强化新建商品住房项目价格备案复核,坚决防止上市销售项目备案价格过高。对按照优先购房政策购买的新建商品住房,在购房合同网签备案满5年后方可转让。

►►富时罗素:富时中国A50指数纳入三一重工、紫金矿业、恒力石化;删除民生银行、中国建筑、光大银行。

►►中芯国际在港交所公告称,于2021年2月1日,本公司与阿斯麦上海签订了经修订和重述的阿斯麦批量采购协议,据此,阿斯麦批量采购协议的期限从原来的2018年1月1日至2020年12月31日延长至从2018年1月1日至2021年12月31日。本公司根据批量采购协议已于2020年3月16日至2021年3月2日的12个月期间就购买用于生产晶圆的阿斯麦产品与阿斯麦集团签订购买单,购买单总代价为12亿美元。

►►3月3日盘中,光伏龙头通威股份一度跌停,收盘下跌7.98%,引发市场各方猜测。有传闻认为公司2020年4季度存在减值,也有对公司今年一季度业绩的关注。记者就此致电通威股份证券部,有关人士回应称,公司经营层面是正常的,资本市场的波动主要是受短期情绪波动影响,公司也没办法左右。

►►万科公告,2021年2月份公司实现合同销售面积276.2万平方米,合同销售金额人民币451.6亿元。2021年1月至2月公司累计实现合同销售面积674.9万平方米,合同销售金额人民币1,166.3亿元。

►►晶澳科技公告,拟在江苏省启东经济开发区投资建设20GW光伏电池、组件及配套光伏装备项目,拟投资总额102亿元。

►►惠云钛业公告,公司价格委员会研究决定从即日起,在现有钛白粉销售价格基础上,上调公司钛白粉销售价格。其中:国内客户销售价格上调1200元人民币/吨,国际客户出口价格上调180美元/吨。

►►3月2日晚间,中兴通讯内部发文表示将成立汽车电子产品线。同时,中兴将设立汽车电子团队,隶属于系统产品技术规划部,其定位是负责汽车电子领域的统一业务规划和经营。第一财经记者从中兴通讯内部人士获悉,中兴在汽车方面的布局包含智能汽车电子、智能车联网、智能汽车操作系统、智能自动(辅助驾驶)、智能充电等。

海通证券:春季攻势暂停,但行情趋势未结束。由于前期抱团股的松动,造成指数阶段性快速回调,部分短中期均线失守,春季攻势暂告一段落。平台整理后,重新集聚多头动能,并且新的行情逻辑主线(复苏+通胀)也需要时间验证。

兴业证券:关于3月的行业配置主线,第一为受益于全球经济复苏及中美地产周期共振的顺周期板块和中国优势制造业,包括工业金属、化工、家电、轻工及机械;第二为疫情中梯队式复苏的服务业,包括酒店、旅游、医美、医疗服务。

国盛证券:操作上,暂时规避高估值、高预期、高涨幅的个股,面临当前业绩真空期与流动性缩紧的双重压力,难以形成进一步催化股价上涨的动力。关注一些涨幅不大、关注度不够且预期差较大的中小市值股票以及长期被低估的防御性板块如银行、地产、保险等不失为一个正确的选择。

相关推荐

猜您喜欢

- 中国援助的新冠疫苗抵达多米尼克

- 中国为何将今年GDP增速目标设为6%以上?

- 政府工作报告里的2020中国答卷

- 通讯:中国疫苗带给阿根廷线下复课更多安全保障

- 代表们为何能讲出如此真实生动的中国故事?

- 李克强:今年中国GDP预期增长6%以上

- 从自贸区到自贸港 中国开放大门越开越大

- 【国际3分钟】抹黑新疆背后是对中国之治的“羡慕嫉妒恨”

- AI两会观察丨中国进入两会时间 “如期”召开传递出鲜明信号

- 张业遂:中国构建新发展格局绝不是封闭的国内单循环

- 跟英国驻华大使聊聊“外国媒体是否憎恨中国”

- 张业遂:中国加强国防建设不针对、不威胁任何国家

- 【驻华大使看两会】“两会为中国人民谋福祉”

- 张业遂:不存在中国刻意选择低脱贫标准的问题

- 张业遂:中国抗疫合作不为谋求地缘政治目标

-

乘势而上 再创辉煌(“十三五”,我们这样走过)

2021-03-05 12:43:31

-

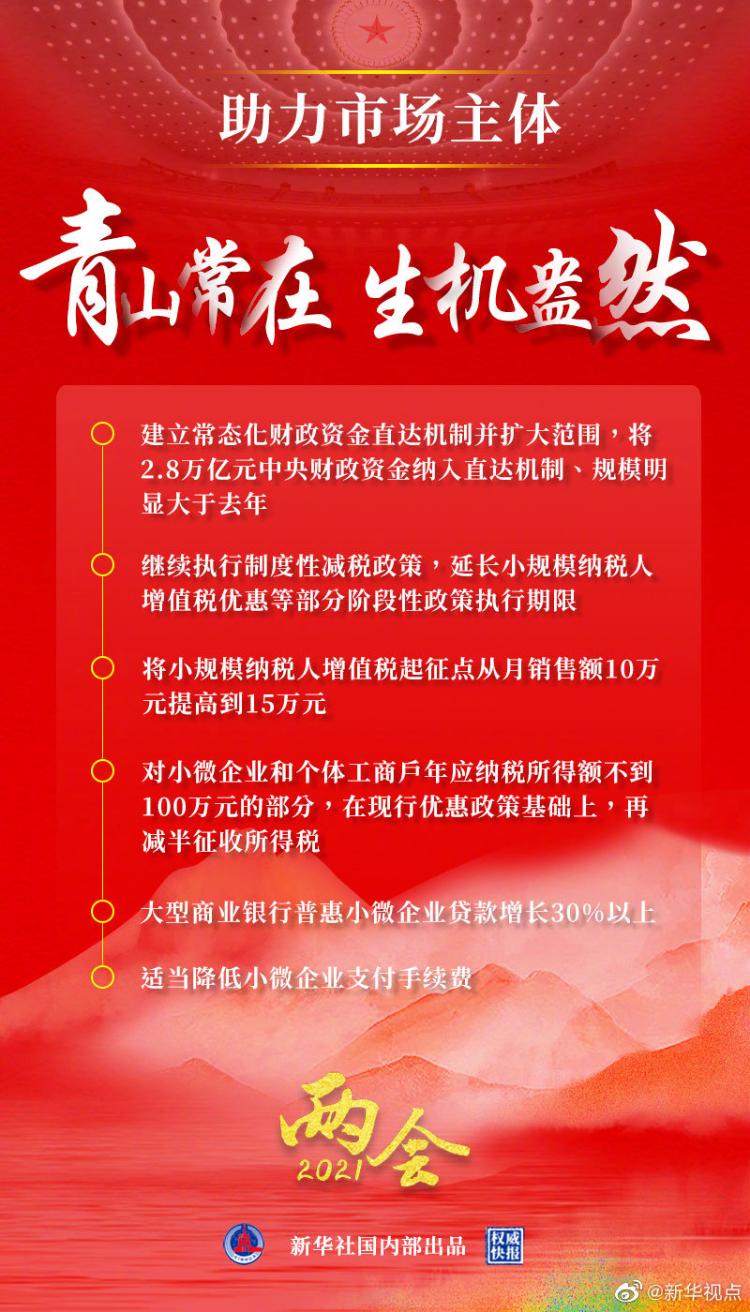

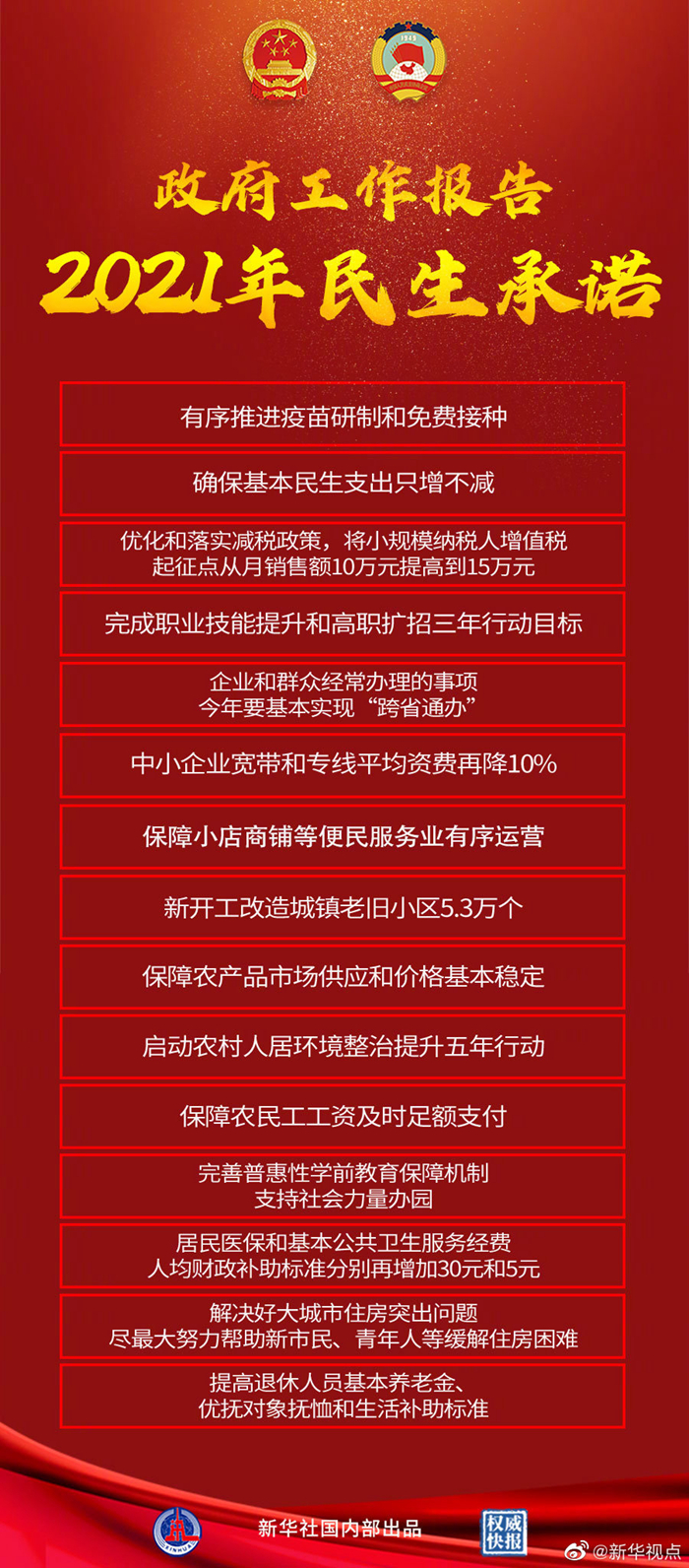

权威快报 | 政府工作报告民生承诺

2021-03-05 12:42:23

-

何立峰:有信心有决心有实力有底气实现今年发展目标任务

2021-03-05 12:32:19

-

李克强在政府工作报告中提出,全面实施乡村振兴战略,促进农业稳定发展和农民增收

2021-03-05 12:32:04

-

政府工作报告中“十四五”规划目标,有你最关切民生福祉

2021-03-05 12:31:30