周四美股涨跌不一,标普500、纳指再创新高,科技股领涨。截至收盘,道指跌12.37点,跌幅0.04%,报31176.01点;纳指涨73.67点,涨幅0.55%,报13530.91点;标普500涨1.22点,涨幅0.03%,报3853.07点。

投资者押注科技巨头业绩向好,科技股涨幅领先。英特尔第四季度财报超预期涨6.46%;Facebook涨2.02%;苹果涨3.67%,摩根士丹利首席分析师Katy Huberty预计苹果业绩将创下纪录。

财经日历:

15:00 英国12月季调后零售销售同比、环比

17:00 欧元区1月Markit制造业PMI初值

17:30 英国1月Markit服务业PMI初值

21:30 加拿大11月零售销售环比

22:45 美国1月Markit制造业PMI初值

23:00 美国12月成屋销售年化总数(万户)

►►国务院全体会议召开,部署强化措施完善制度,坚决制止涉企乱收费;有序做好法定税费征缴工作,确保不增加企业和群众不合理负担。

►►国务院促进中小企业发展工作领导小组第七次会议召开。会议强调,要解放思想、提高认识,努力帮助民营经济、中小企业解决最直接的现实困难。要把握好政策的连续性、稳定性和可持续性,大力支持中小企业健康发展,金融机构要不断提升能力,做到敢贷、愿贷、能贷、会贷。要充分调动各级地方政府的积极性,创造和持续优化适宜民营经济、中小企业发展的营商环境。要做好长期性、基础性制度研究,加强国际惯例和国际经验研究,加强舆论宣传工作,引导和形成良好社会预期。要加强统筹协调,有效调动各方力量,形成工作合力,确保政策落地见效。

►►国资委发布关于进一步加强中央企业境外国有产权管理有关事项的通知。中央企业要加强对个人代持境外国有产权和特殊目的公司的管理,持续动态管控。

►►商务部发言人表示,目前,商务部正在会同海南省和有关部门,积极推进海南自贸港跨境服务贸易负面清单相关工作。

►►商务部发言人称,我们将进一步扩大自贸网络的范围。我们愿与更多贸易伙伴商签自贸协定,共同推动贸易投资自由化便利化,比如,加快推进中日韩自贸协定谈判,推动与海合会、以色列、挪威等自贸谈判进程,积极考虑加入CPTPP。

►►据外媒报道,在就职的第一天,美国总统拜登公布了他对抗新型冠状病毒的全面计划,宣布了10项行政命令,并指示政府机构使用战时权力要求美国公司制造N95口罩、实验室设备和其他设备对抗大流行。拜登强调加大对新型冠状病毒的检测,加快疫苗接种的速度,并为州和地方政府应对大流行的努力提供更多资金和指导。

►►乘联会1月21日消息,2021乘联会汽车市场研讨年会闭幕。乘联会秘书长崔东树代表乘联会对乘用车零售市场给出了预测,预计2021年乘用车增长8%,汽车增长4%。乘联会专家莫遥表示,2021年商用车批售需求约在440万辆左右。

►►据证券时报,1月21日有媒体报道,数位知情人士透露,欧菲光华南厂(欧菲光广州)即将出售给立讯精密,该标的隶属欧菲光手机摄像头模组事业部(CCM事业部),为苹果供应链组成部分,受此消息影响,欧菲光尾盘一度跳水跌停,成交额接近20亿。对此,立讯精密方面称:“情况不属实”。欧菲光方面则回应称,在核实情况,不清楚消息源。

►►寒武纪公告,首次正式公开发布思元290智能芯片及加速卡、玄思1000智能加速器;新产品丰富了公司云端产品线,拓宽了公司云端相关市场业务,有助于巩固和提升公司的核心竞争力,对公司未来的发展将产生积极的影响。公司新产品在市场中的同类产品包括英伟达的A100和V100 GPU,以及华为海思的Ascend910。

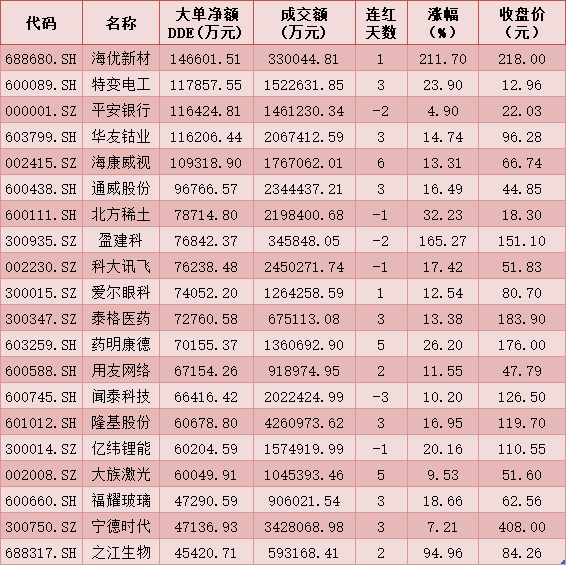

►►药明康德公告,公司预计2020年年度实现归属于本公司股东的净利润与2019年年度的人民币18.5亿元相比,增加人民币9.27亿元到人民币11.1亿元,同比增长50%到60%。

►►东方日升公告,公司与福莱特玻璃集团股份有限公司于2021年1月21日签署了关于采购光伏玻璃的《战略合作协议》,协议约定,买方和买方指定的子公司及关联公司向卖方和卖方指定的子公司及关联公司在2021年-2023年三年内采购共计34GW(约2.34亿平方米)组件用光伏压延玻璃。

►►永吉股份公告,公司注意到近期有媒体报道公司正在接洽贵州茅台印刷业务,经公司核实,公司早于2017年起与茅台集团下属的技开公司开始建立业务合作关系,该业务属于公司常规的经营业务且规模不大。2020年1-9月,公司与上述公司相关业务的销售收入约1,500.00万元,占当期主营业务收入约5.00%,对公司经营业绩影响极小,公司提请投资者关注有关投资风险。

►►据中证网消息,广汽集团旗下广汽埃安近期宣称将于年内量产搭载的8分钟可充满80%的石墨烯基超级快充电池,以及续航里程可达1000km的硅负极电池,引发市场关注。广汽埃安近日表示,公司针对新能源电池技术研发多年,相关技术成果已申请了大量专利,目前其电池技术研发正在有条不紊地推进。

海通证券:技术上来看,昨日创业板指跳空新高,开始向上加速,沪指也创新高,MACD梅开二度“鸭嘴”张开,指数多头趋势明显,但是成交量虽较昨日有所当大,但是还是略显不足,如不能继续放量,则很难持续支撑盘面昨天这种普涨的格局,因此指数将在分歧中上行,春季躁动行情渐入佳境。

华鑫证券:1月中旬以来央行明显在调控市场流动性,此前续作的MLF规模较到期总量有所收缩,市场对于流动性的预期转紧,资金价格多数上行,微观流动性也是受到影响,虽然春节前宏观流动性并不会出现大幅收紧的情况,但流动性驱动核心资产估值溢价的逻辑短期已经被改变,尤其是在微观流动性下台阶的背景下,未来指数很难出现趋势性行情,所以对于投资者而言,在下一阶段震荡行情的大背景下,指数临近前高位置,当谨慎对待。

方正证券:建议关注行业高景气,业绩可验证的板块。整体来看,流动性宽松和风险偏好改善仍是驱动市场上行的主要逻辑,建议关注行业处于持续高景气,同时业绩可以持续验证的板块。

相关推荐

猜您喜欢

- 欧菲光将出售华南厂?传闻引发苹果概念股集体大跌

- 广汽集团发布公告 回应有关石墨烯电池争议问题

- 废旧电池去哪儿了?动力电池回收行业亟待规范

- 一只热股丨广汽集团独家澄清:“快充”+“长续航”分属两个电池项目 年内均推出

- 年度盘点:2020动力电池10企业扩产投超1376亿!

- 工信部:将加强整车和电池企业技术攻关

- 蔚来发布固态电池方案,中材科技跌停,三机构卖出1.28亿

- 新能源汽车冬季续航缩水严重遭吐槽 磷酸铁锂电池成本占优受青睐

- 1月11日四大证券报精华摘要:新能源汽车冬季续航缩水严重遭吐槽 磷酸铁锂电池成本占优受青睐

- 联手三星与SK 现代汽车新增电池供应商

- 中国科学家在量子精密测量领域获重要进展

- 寒潮橙色预警继续!低温0℃线将压至华南北部一带

- 全国股转公司发布实施锂离子电池制造公司信息披露指引

- 新能源汽车火爆带动锂电池股狂欢,业绩高增长股名单出炉

- 传苹果2024年投产汽车 搭自有突破性电池技术

-

青平:凝心聚力 原地过个平安年

2021-01-23 12:41:24

-

百年瞬间丨中国人首次登顶珠峰

2021-01-23 12:41:50

-

北京将试点科研经费“包干制” 打造诺贝尔奖科学家实验室

2021-01-23 12:26:52

-

追溯百年湘籍青年新民梦:中共“建党先声”由此始

2021-01-23 12:26:33

-

外交部:中方制裁蓬佩奥等人完全正当和必要

2021-01-23 12:26:11