上周国际市场风云变幻,民主党在佐治亚州参议员选举中大获全胜,部分特朗普支持者冲击国会大厦,欧佩克就2月生产计划达成协议。美股录得新年开门红,道指周涨1.6%,纳指周涨2.4%,标普500指数周涨1.8%。欧洲三大股指全线飘红,英国富时100指数周涨6.4%,德国DAX 30指数周涨2.4%,法国CAC 40指数周涨2.8%。

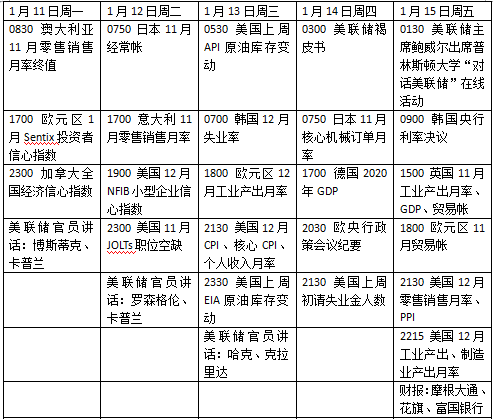

本周看点颇多,民主党或启动对特朗普弹劾案,多位美联储官员将发表讲话,欧洲议会将开始审核英欧贸易协议,美股财报季周五拉开帷幕,欧佩克发布月度市场报告。

关注拜登新刺激计划

在国会大厦暴乱和特朗普作出让步后,弹劾程序可能占据本周头条。上周众议院民主党人已撰写了一份针对特朗普的新的弹劾决议草案,可能会在本周中进行投票表决。

外界继续关注当选总统拜登的内阁任命和后续执政计划,他计划本周四发布高达数万亿美元的经济刺激方案,其中将包括把给个人的支票额从600美元增加到2000美元。虽然民主党人将掌控国会参众两院,但经济学家普遍认为,新的刺激方案难以达到如此高的数字。

本周美联储将发布经济状况褐皮书,多位美联储官员将密集发表讲话,其中美联储副主席克拉里达将讨论新货币政策框架内容与预期效果,鲍威尔将出席普林斯顿大学举办的对话美联储在线活动。

数据方面,本周美国将公布12月零售销售月率,这将反映美国假日季居民消费是否持续受到疫情影响,目前市场预期受限制措施影响,零售数据将环比下滑0.1个百分点,连续三个月回落。此外,美国12月CPI、1月密歇根大学消费者信心指数等数据也值得投资者关注。

新财报季将开始,摩根大通、花旗和富国银行将于1月15日公布第四季度财报。

原油和黄金

国际油价上周连涨五天,创去年2月以来新高。欧佩克达成2月减产协议提振市场情绪。WTI原油近月合约收于每桶52.24美元,周涨7.7%,布伦特原油近月合约收于每桶55.99美元,周涨8.1%。

沙特宣布将在2月和3月自愿减产100万桶,促成了一度陷入僵局的生产计划谈判,俄罗斯和哈萨克斯坦获得新增日产量7.5万桶的配额。沙特能源大臣阿卜杜勒-阿齐兹表示,沙特单边减产旨在支撑本国和同僚的经济,让这一行业更好。

Oanda高级市场分析师厄拉姆(Craig Erlam)认为,沙特完全致力于支撑油价,不希望为了追求短期收益而冒油价再次暴跌的风险。同时,俄罗斯“不丧失市场份额”的决心也被考虑在内,这意味着这两大巨头已经从交易中得到了他们想要的。

国际金价上周五重挫,美国国债收益率继续攀升降低了黄金的吸引力,COMEX黄金2月合约收于每盎司1835.40美元,周跌近3.2%,创近三周新低,年内首次跌破1900美元关口。

Kitco资深分析师维科夫(Jim Wyckoff)表示,目前市场上的避险情绪几乎荡然无存,这种基本面因素对作为避险投资对象的贵金属不利。同时美元走强也对金价产生了负面影响,加之比特币迭创新高,也吸引了一些交易商与投资者抛售黄金转而投资比特币。

欧洲议会审核贸易协议

欧洲央行本周将公布会议纪要。欧洲央行上月预测2020年实际GDP的年增长率为-7.3%,2021年恢复增长至3.9%。同时欧央行认为,实现全面免疫还需要一段时间,这给公共卫生和经济前景带来了挑战。

英国和欧盟在12月底达成了贸易协议,本周欧洲议会国际贸易委员会开始讨论英国脱欧后的贸易协议,但鉴于欧洲议会一直在关注谈判进展,批准协议预计只是时间问题。

目前英国正与欧盟就金融服务准入展开谈判,这没有包括在最初的贸易协议,对于协议中较少涉及的服务贸易,特别是金融服务而言,其在欧盟的贸易面临着重大壁垒。英国希望获得同等待遇,但这远未得到保证。

本周看点

相关推荐

猜您喜欢

- 北向资金丨本周扫货重点曝光 海康威视遭抛售超70亿元

- 国会骚乱致四人死亡 民主党呼吁罢免特朗普|大事记

- 民主党夺回参议院,道指大涨超400点创新高,国会大厦遭冲击

- 几家欢几家愁,民主党控制参众两院对银行与科技股影响多大?

- 民主党“横扫”国会意味着什么?对市场有何影响?丨火线解读

- 佐治亚州参议院决战民主党先夺一席!美国大选最后一战结果今日揭晓

- 事关年夜饭“规格”,猪肉、鸡蛋要涨到哪儿去?|期市看点

- 北向资金丨本周扫货重点曝光 东方财富被买入超28亿元

- 【看点】12岁!不枉不纵!

- 重庆“十四五”看点:“圈”“通道”“网”

- 本周外盘看点丨美最新经济刺激计划达成,圣诞行情会有吗?

- 明年期市变局看点有三 新品扩容、金融衍生品提速、投资者机构化

- 北向资金丨本周扫货重点曝光,大幅加仓“药中茅台”恒瑞医药

- 本周外盘看点|美疫苗接种启动,美联储领衔央行超级周,英欧谈判破裂?

- 中央经济工作会议本月召开,学者称多个看点值得关注

-

菱歌一曲踏浪来——在红船起航地感受美好中国

2021-01-12 09:41:27

-

苏州市相城区:对留在当地过年的外地员工补贴500元

2021-01-12 12:26:54

-

山西六大计划培训青年技能 计划培训5万人次以上

2021-01-12 12:26:18

-

人民时评:厚植反家庭暴力的法治土壤

2021-01-12 12:25:49

-

中国驻南非大使在南非主流媒体发表署名文章

2021-01-12 12:25:15