本报记者 赵子强

新年以来的第一周农林牧渔(申万一级行业)指数表现抢眼,5个交易日中有3个上涨,周K线更是冲过5周至60周均线系统,强势特征明显。截至周五收盘,农林牧渔指数报4285.38点,周涨幅达9.51%,居申万一级行业周涨幅第二位,成交额达2513.61亿元,较前一交易周放量99.10%。

个股方面,行业89只交易中的个股有42只实现年后累计上涨,占比近五成,其中,有包括金龙鱼(33.86%)、牧原股份(25.40%)、金新农(21.71%)在内的18只个股周涨幅均超10%。

政策+价格形成上涨动力

对于农林牧渔行业的走强,接受《证券日报》记者采访的龙赢富泽资产总经理童第轶表示,农林牧渔指数走高主要由猪肉价格带动。近期猪价超预期反弹,主要受消费旺季到来和冻肉进口受限的双重影响。整体猪价仍处高位,相关养殖企业获得超长盈利后期,超强的盈利效应将进一步促使全行业的产能提升。随着近期疫情防控加强,冻肉进口继续受限,饲料成本、流通成本、检疫成本等多方面因素将在接下来一段时间继续推升猪价上涨。不过,应理性分析这一涨价趋势,盈利周期已步入后期,随着供给的恢复,猪价将逐步平抑,行业内绝对龙头的业绩将更具有确定性。

“农林牧渔板块中,涨幅最好的要数粮食种植和加工板块,超额收益非常明显,生猪产业链则明显出现了分化,仅少数龙头实现了超额收益。”私募排排网未来星基金经理胡泊对《证券日报》记者表示。胡泊认为,种植板块上涨受益于政策利多频出,中央经济工作会议作出重要部署,把解决好种子和耕地问题作为明年的重点任务之一;另外加上疫情影响,全球粮食收紧,国内外粮食价格均出现了明显的上涨,种植产业的景气度得到持续提升。

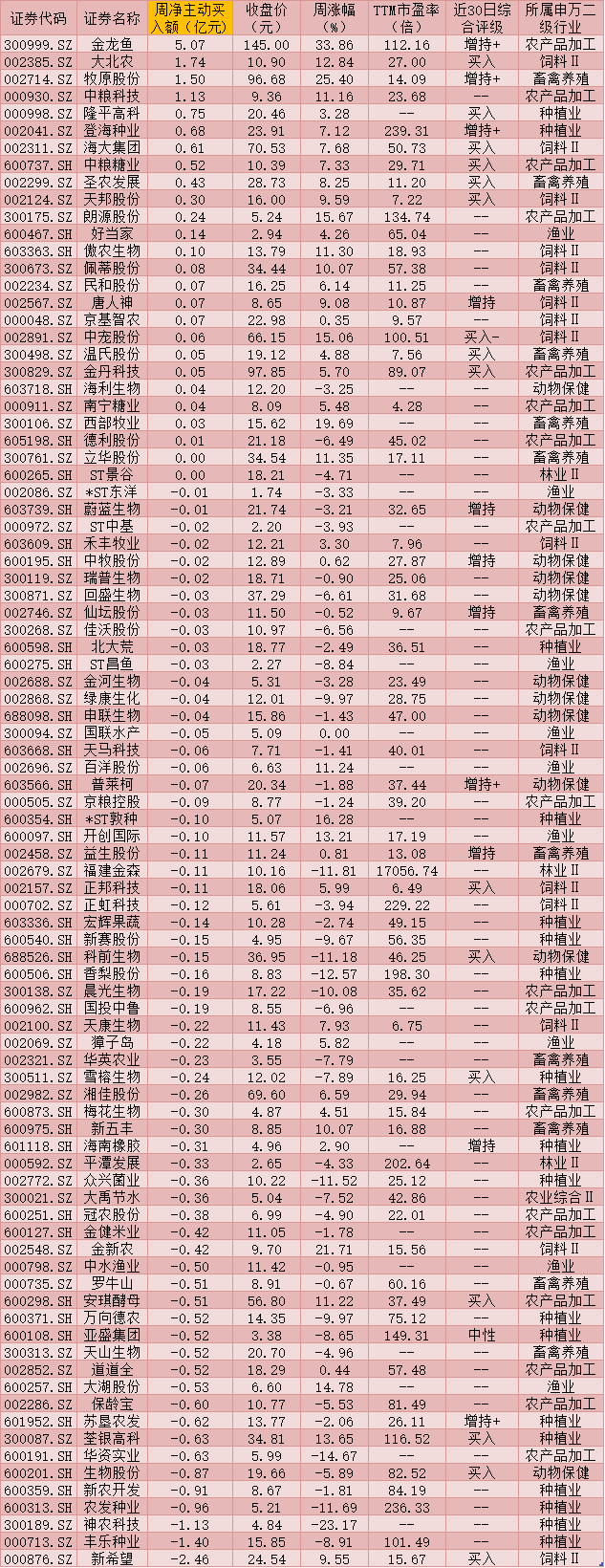

大单资金在新年后也开始对部分农林牧渔股的抢筹,据《证券日报》记者通过IFIND统计显示,本周(1月4日至8日)农林牧渔板块有21只个股累计呈大单主动净流入态势,其中,金龙鱼(5.07亿元)、大北农(1.74亿元)、牧原股份(1.50亿元)、中粮科技(1.13亿元)、隆平高科(0.75亿元)、登海种业(0.68亿元)、海大集团(0.61亿元)、中粮糖业(0.52亿元)等8只个股大单主动买入额均超5000万元,合计11.99亿元。

从机构调研情况,部分农林牧渔股的机构关注度较高。统计显示,近1个月以来,有9家公司接待了包括基金公司、证券公司、海外机构、阳光私募、保险公司、QFII等在内的151家机构调研,其中,金龙鱼(81家)、立华股份(19家)、新希望(18家)、牧原股份(10家)、天邦股份(10家)等5家公司期间接待调研机构均超10家,圣农发展、湘佳股份、国联水产等公司也获得了机构的调研。

子行业走势机构现分歧

对于农林牧渔板块的未来走势,机构看法出现分歧,普遍看好种植子行业,对生猪产业链未来走势有争议。

接受《证券日报》记者采访的安爵资产董事长刘岩表示,现在市场资金明显机构化,而机构对于新消费方向的关注是有目共睹的,庞大的内需市场和不稳定的进口供应叠加,让食品安全和增长成为市场热点。而A股农林牧渔行业经过这些年发展,已经逐步涌现出一批具有更好管理能力,更强抗周期能力,市场集中度越来越高的板块龙头企业,并越来越具有成为未来消费龙头的潜力。建议关注水产养殖、种植业、畜牧业等领域。

胡泊看好种植业。他表示,在政策的驱动下,转基因种子落地值得期待,预计种植板块将迎来明显利好。建议关注具备研发创新实力的种植企业,因为这些企业有望在政策进化中体现出更加明显的优势。

华辉创富投资总经理袁华明对《证券日报》记者表示,农林牧渔板块突出的高景气度预期、近期相关政策利好以及春节临近和短期冻肉进口受限带动的猪肉价格反弹对板块的带动,使得农林牧渔有望成为跨年度行情主要受益和领涨板块。政策利好背景下种业子板块行业景气度有进一步提升的机会,加上盘子不大,相关品种有较大的估值拉升机会和空间。猪肉价格反弹可能还会持续一段时间,猪肉养殖企业因此受益,相关板块品种的机会也会相对突出。

而胡泊则表达了不同的看法,认为生猪产业链的上涨则更多是因为前期回调足够充分,同时12月生猪的出栏量和猪肉的价格都在反弹,从而导致生猪产业链出现了一波快速上涨。但胡泊认为未来猪肉价格仍有很大的下行空间,整个生猪产业还是呈现出明显的周期性特征,所以接下来波动性会很大,投资性价比也并不高。

对于农林牧渔行业的投资布局,华安证券看好种植业子板块,认为我国龙头种业公司有望在共享玉米种子行业扩容的同时,迎来市场集中度和盈利能力大幅提升,建议高度关注大北农、隆平高科、荃银高科、登海种业的投资机会。

东莞证券宠物饲养子板块,表示行业景气度高,企业扩张意愿明显,未来发展潜力巨大,首次给予宠物行业整体“推荐”评级。建议优先关注品牌竞争力上升、渠道搭建完善、产品质量和种类领先的企业,如中宠股份和佩蒂股份等。

表:新年首周农林牧渔股市场表现一览

制表:赵子强

(编辑 上官梦露 策划 赵子强 张颖 吴珊)

相关推荐

猜您喜欢

- 7天56亿美元 房企开年密集融资抢“窗口期”

- 新年开市2天吸金超11亿元 最大银行ETF规模首超100亿元

- 多地密集发通知:倡导原地过年,非必要不返乡!

- 生态环境部:产业密集、环境问题突出区域,执行更严排放标准

- 新年基金发行开门红 多只基金一日售罄

- 新年第一批爆款 4只基金一日售罄合计募资逾500亿

- 新年伊始,聆听青年们的愿望与目标

- 2021请回答,在大型“凡尔撒”现场 撒开新年逐梦第一步

- 多部委密集发声落实“碳达峰、碳中和”目标

- 辞旧迎新气象万千 各地举行多彩活动迎新年

- 全国各地举办丰富多彩的迎新年活动

- 新年走寒极|“守护太阳的民族”迎接全面小康曙光

- 浙江:江南水乡迎新年 腊月风情年味浓

- 2021年省级两会何时开?1月中下旬是会议召开密集期

- 新华时评:新年好,致奋斗的你!

-

中国疾控中心:接种新冠疫苗要如实告知健康状况 需现场留观30分钟

2021-01-09 15:41:25

-

市领导带队调研我市“禁塑”工作

2021-01-09 16:02:07

-

新华网评:没签劳动合同就没劳动关系吗?

2021-01-09 16:02:01

-

广东“组团式”援藏 “雪域江南”留下带不走的医疗队

2021-01-09 15:26:15

-

王毅就推动中非合作提质升级提出七点构想

2021-01-09 15:25:45

- 人大代表连年呼吁,食品安全信息追溯体系为何还没建成?

- 光启技术科研生产经营及产能建设未受疫情影响 保证超材料装备产品交付

- 券商2019年业绩全面向好 机构维持行业“推荐”评级

- 银行优化精选基金经理模型 中小公募更难进入优质渠道

- 退役“机皇”蚂蚁S9矿机新生记:从“开机即亏损”到“两个月回本” 20天价格已翻番

- 电子商务网站Flipkart在三星的Galaxy J3 Pro智能手机上提供了很多优惠

- 医疗设备对外依赖度逐年加深,企业为什么不愿回美国?

- 5只战略配售基金1小时卖102亿元 投资者吐槽10%配比太低 蚂蚁称符合证券法规定

- 市场监管总局:哄抬价格违法行为构成犯罪的,应当依法移送公安机关

- 微软投资生物技术解码新冠人体免疫反应 IBM超算推动新药研发