本报记者 彭妍

在资管新规和利率下行的大背景下,采用“固收+”策略的股债混合型基金平均收益较高,成为投资者追捧“香饽饽”,对银行理财产品形成了替代。

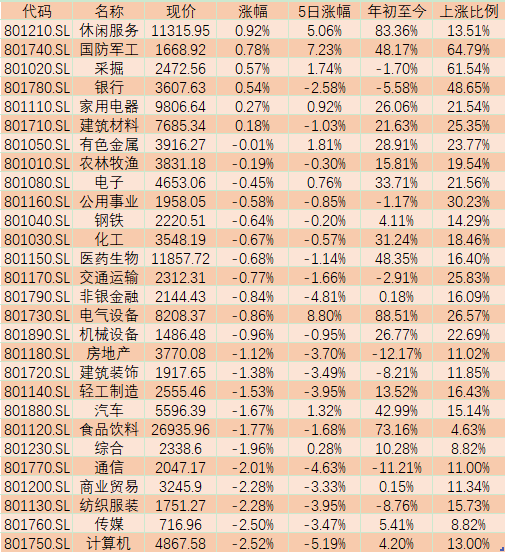

今年以来,“固收+”产品在数量和规模均出现爆发式增长。截至12月25日,主打股债策略的“固收+”基金(以偏债混合基金、二级债基为统计口径)显示出强大的“吸金”能力,整体发行量已超3000亿元。2019年,“固收+”产品全年发行数量为70只,募集总规模690亿元。

申万研究所首席市场专家桂浩明在接受《证券日报》记者采访时表示,“固收+”产品最近流行主要有两个原因。首先,从现实情况来看,股权投资也受到越来越多人的关注。而且收益比较可观,但承担风险比较大,与此同时固收类的产品,近两年的风险开始加大,不如以前,所以过去单做固收的投资有愿望想转向股权类投资,但是股权类毕竟风险也较大,所以采取固收+模式,以此综合两者之间的收益,此外与今年的资本市场有一定的关系。今年固定收益产品的收益下降比较明显,权益类资产有一定的机会。

“固收+”悄然兴起

2018年4月,《关于规范金融机构资产管理业务的指导意见》(以下简称“资管新规”)出台,要求资管产品打破刚兑、加快净值化转型。对于追求稳健收益的投资者来说,保本理财逐渐退出市场、大额存单门槛较高、货币基金收益太低、混合型或股票型基金风险太大,这种背景下“固收+”产品成为了很好的选择,不仅收益稳健而且风险可控。

“固收+”可以分两部分来看,简单来讲,可理解为“固收”和“+”的组合。“固收”是指产品组合中一部分资产投向债券等固定收益资产,力争获取较为平稳的收益,作为底仓;“+”指另一部分资产投向股票等权益资产,追求更加丰厚的收益。

银行理财收益率一路走低,普通投资者很迫切的需要一种可以替代理财的产品能够供选择,“固收+”究竟是否能代替普通的理财?

业内人士表示,“固收+”是一种投资策略,而银行理财产品是一种投资品种,是两个不同范畴的概念,所以不能进行直接比较。最近一两年,行业内经常提到的银行理财产品替代,其实提到的是采取“固收+”策略的偏债混合产品。

据了解,“固收+”产品一般是混合基金,既可以买股票,又可以买债券。相对债券基金,偏债混合基金有两个特点:一是可以多策略运作,如新股申购、定增、股指期货对冲等,二是投资范围更大一些,可以投资永续债、二级资本债等债券,可以在控制信用风险的前提下小比例参与这些债券,提高债券底仓的静态收益率。

中南财经政法大学数字经济研究院执行院长、教授盘和林在接受《证券日报》记者采访时表示,对于投资人来说,股债混合基金优势是稳健,宏观经济波动对其影响不大,其可以在债券和股权之间找到平衡,其劣势是股债混合基金在牺牲波动性的同时,但不能完全规避系统性风险。因为当真正的系统性风险来临,债务违约和股票下跌是一起出现的。所以对于此类产品,在寻常状态下是一种均衡的投资方式,能够为投资人特别是高净值用户带来资产的稳健增值。但同样要关注偶发的系统性风险。

专家称看好“固收+”市场

今年以来,基金产品在数量和规模均出现爆发式增长,百亿级爆款基金频频出现。截至12月25日,年内新成立的基金发行总规模已超过3万亿元,创下公募基金行业新的历史纪录。从基金类型来看,除了权益基金“火爆”外,以债券投资为主、权益投资为辅的固收+基金也展现出强大的“吸金”能力,“固收+”策略开始成为市场主流之一。

对于投资者来说,投资者如何选择“固收+”净值型产品?购买“固收+”净值型产品有什么要注意的呢?

普益标准研究员王伟在接受《证券日报》记者采访时表示,投资者可以从产品和机构两个维度来选择。从产品维度来看:首先,产品流动性要好,兼顾收益。好的“固收+”产品兼顾投资者的流动性需求、收益需求,因而无论是封闭式还是定开型“固收+”产品,付息周期要在满足监管要求的同时保持在短中期。其次,产品费率要低,让投资者享受到产品增值带来的收益。此外,产品投资门槛要低。好的“固收+”产品要让绝大多数投资者能够买到,因而投资门槛要下沉到普通投资者,方便投资者购买。

从机构维度来看:一方面,机构管理运作水平要高。一直以来,银行理财客群风险偏好较低,对于产品净值波动敏感。因而“固收+”产品回撤要小,风险要可控。建议投资者购买产品管理经验丰富、风控水平高的大型银行或理财子公司的产品。另一方面,投资者可以关注机构首发或特色产品。一般而言,机构对于首发产品或特色产品都会倾注大量资源,不仅配备优秀的投资管理人员保证产品的平稳运行,还会精选优质投资标的,力求实现超额收益。

桂浩明表示,在选择固收+产品,最主要还是看一个投资经理的一个均衡能力,既要懂固收也要懂股票,同时,有一个有效的资产分配能力。

随着政策信号的释放,未来或有更多资金“借基入市”。12月22日,证监会党委传达学习贯彻中央经济工作会议精神,证监会定调了明年资本市场的主要工作。其中,主要提到着力加强资本市场投资端建设,增强财富管理功能,促进居民储蓄向投资转化,助力扩大内需。推动加强多层次、多支柱养老保险体系与资本市场的衔接,继续大力发展权益类公募基金,推动健全各类专业机构投资者长周期考核机制。进一步加强投资者保护,增强投资者信心。

(编辑 上官梦露)

相关推荐

猜您喜欢

- 规模上限松绑 多只科创主题基金“开门迎客”

- 信用债发行规模创新高 实现“多增万亿”目标无虞

- 公募基金规模达18.75万亿 再创历史新高

- 公募基金规模年内增3万亿元 百亿元级爆款基金多达40只

- 准噶尔盆地南缘中段天然气勘探获突破 初步估算气藏规模千亿立方米

- 【新闻观察】中国经济增长有望继续加快 规模以上工业超7成行业实现增长

- 发改委:京津冀、长三角、粤港澳大湾区三大区域干线铁路和城市轨道交通网络已初具规模

- 11月份规模以上工业增加值同比增长7% 装备制造业和高技术制造业增势良好

- 11月份规模以上工业增加值同比实际增长7.0%

- “固收+”持续火爆 规模业绩双增长

- 半导体产业逆势增长,中国材料市场规模明年将创新高

- 中国慕课数量及应用规模已居世界第一

- 南海海域今年最大规模海上搜救演练举行

- 年内资本市场服务实体经济成绩单出炉:A股IPO、再融资规模近1.5万亿元;债券发行规模达54.7万亿元;新三板融资逾283亿元

- 新增社融规模保持稳定 货币政策逐步回归常态

-

福州至平潭铁路将于12月26日开通运营 平潭海峡公铁大桥同步投用

2020-12-25 15:26:22

-

河南商丘:“三商之源”首发中欧班列

2020-12-25 16:03:16

-

外交部:美国打压中国企业严重破坏自由贸易规则

2020-12-25 16:03:08

-

她用书香为5万名农村儿童插上梦想的翅膀

2020-12-25 16:03:01

-

中国摄影艺术馆落户“天鹅之城”三门峡

2020-12-25 16:02:52