北京时间22日凌晨,美股三大指数低开高走,道指收涨0.12%,盘中一度跌超400点;纳指跌0.1%,标普500指数跌0.39%。高盛集团涨超6%,耐克涨超4%,苹果涨超1%。特斯拉跌超6%。银行股,太阳能概念股表现强势,石油股下挫。

财经日历:

15:00 英国第三季度GDP、德国1月Gfk消费者信心指数

21:30 美国第三季度GDP、美国第三季度核心PCE物价指数

23:00 美国12月谘商会消费者信心指数、美国11月成屋销售年化总数

►►人民银行党委召开扩大会议,研究部署贯彻落实工作,会议强调,明年要着重抓好几大工作任务:

-稳健的货币政策要灵活精准、合理适度。要完善货币供应调控机制,保持宏观杠杆率基本稳定,处理好恢复经济和防范风险的关系。

-持续防范化解金融风险。巩固拓展防范化解重大金融风险攻坚战成果,健全金融风险预防、预警、处置、问责制度体系,压实中小银行风险处置责任。加快完善宏观审慎政策框架。支持金融科技依法规范发展,坚决反对垄断和不正当竞争行为,防止资本无序扩张。

-深化债券市场改革,完善债券市场法制,夯实信用基础,严肃市场纪律,打击各种逃废债行为。

►►大商所公告,经研究决定,自2020年12月22日交易时起,非期货公司会员或者客户在铁矿石期货各月份合约上单日开仓量不得超过2000手。该单日开仓量是指非期货公司会员或者客户当日在铁矿石期货单个合约上的买开仓数量与卖开仓数量之和。

►►国务院新闻办公室21日发布《新时代的中国能源发展》白皮书。国家能源局局长章建华在国新办就《新时代的中国能源发展》白皮书有关情况举行的发布会上表示,将以更大的决心、力度和举措推进能源革命,加快构建清洁低碳、安全高效的能源体系,助力建设美丽中国,为共同建设清洁美丽的世界作出新的更大贡献。章建华表示,今后新能源的发展基本上不需要国家补贴,主要由市场决定。现在最大的问题就是消纳,就是把新能源电力消纳好。因为到2030年风能、太阳能要达到12亿千瓦以上,预计2020年底能够达到4.6个亿千瓦,以后每年的增量还是很大。

►►国家发展改革委秘书长赵辰昕表示,南方多省限电,但是有关部门保障了电力整体的有序运行,特别强调的是,浙江不存在电力供应不足的问题。发改委将继续指导各地供电企业共同做好能源保障工作,将进一步多渠道增加电、煤供应,同时将会协调解决供应问题,对于短期电力缺口问题做好合理调配工作,保障能源供应是没有问题的。

►►中国证券业协会召开2020年第四季度证券基金行业首席经济学家例会,与会专家建议严厉处罚“逃废债”行为,进一步提高债券市场透明度,引导债券一级市场公允定价,不同债券市场之间应统一监管标准,减少套利空间。

►►国务院联防联控机制科研攻关组疫苗研发专班工作组组长、国家卫生健康委医药卫生科技发展研究中心主任郑忠伟介绍,我国的新冠疫苗在前期开展的Ⅰ期、Ⅱ期、Ⅲ期临床试验以及我国依法依规在自愿知情同意的前提下已经开展的近百万人次的疫苗紧急接种,都充分显示了我国新冠疫苗非常安全,有一些不良反应,但没有出现严重的不良反应。

►►据中国结算,11月新增投资者152.71万,同比增长84.76%,期末投资者数17615.31万,同比增长10.83%。

►►仁东控股回复关注函,经自查,公司股东崇左中烁自成立以来的买卖仁东控股的具体情况,不存在短线交易、内幕交易、在定期报告披露窗口期买卖股票等违法违规行为。

►►立讯精密发布关于美国国际贸易委员会对公司开展337调查的声明:经公司内部核查,公司目前共5个美国专利涉及本次337调查,分别涉及导电塑胶技术与端子横排注塑成型技术,均由公司自主研发设计并应用于高速外部IO连接器产品中。经初步判断,本次337调查对公司目前的生产、经营不会造成实质性影响。

►►因开发、销售“荐股软件”等,证监会对上海聿莜信息科技有限公司(原名上海证券之星综合研究有限公司) 进行行政处罚,没收违法所得2413.6万元,并处以4827.2万元罚款。

►►大华股份公告,根据公司战略发展布局,结合控股子公司华创视讯业务发展需要,进一步促进华创视讯业务的增长,公司董事会授权公司经营层启动分拆华创视讯至境内证券交易所上市的前期筹备工作。

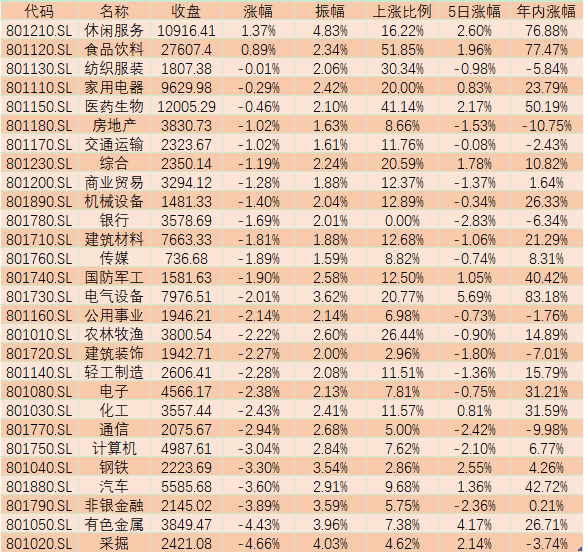

国盛证券:后续到明年一季度,跨年行情将继续演绎。在全球经济共振复苏,叠加外部不确定性消化、内部政策预期升温带来的风险偏好提升的多重合力之下,共同推动跨年行情。市场将继续呈现行业分化加剧,景气更重于估值的特征,建议从细分行业景气度出发自下而上挖掘市场机会。关注新能源汽车、光伏风电、机械、医药、白酒和电子等。

华泰证券:四季度以来,顺周期行情回暖,与之相关的多项商品价格创年内新高。引发投资者关于顺周期行情能否持续的讨论。考察典型顺周期行业起涨时间,本轮行情存在明显的从下游消费端→中游加工制造端→上游原材料端传导的轮动次序,消费端一季度开始上涨,中游行业二季度末三季度初开始上涨,原材料相关行业四季度才有明显涨幅。且上游原材料相关行业上涨与相关商品品种上涨时间基本一致,体现实体经济向好,对原材料需求增加,顺周期板块的上行存在基本面支撑,并非完全出于短期交易因素驱动。

太平洋证券:12月中央经济工作会议明确不搞“急转弯”,预计未来几个月央行流动性政策仍将保持相对宽松,在市场对前期货币政策紧缩预期修正的背景下,春节躁动仍可期。此外,11月国内经济数据在复苏阶段中展现出制造业投资加速改善、服务型消费仍有修复空间的新特点,加之“需求侧改革”成未来政策主线,“内循环”顺周期空间有望打开。配置建议:围绕经济复苏(补库存、可选消费)+“双循环”,春季躁动两手抓。(1)受益经济复苏且低估值的品种:银行、保险;(2)受益出口驱动且补库存的中游制造:化工、有色、机械;(3)“科技内循环”:光伏、新能源汽车、云计算;(4)“消费内循环”:可选消费中的汽车、消费电子、家电家居、旅游酒店、影视影院。

相关推荐

猜您喜欢

- 维稳年底流动性 央行连续两天逆回购 净投放2100亿元

- 央行明确不同主体、场景下支付要求:不得排斥现金

- 国务院新闻办发布《中国交通的可持续发展》白皮书

- 央行:明年保持宏观杠杆率基本稳定

- 央行:完善货币供应调控机制 加大对重点领域和薄弱环节的金融支持

- 官方发布《新时代的中国能源发展》白皮书 重点聚焦五方面内容

- 推动能源绿色低碳转型——聚焦《新时代的中国能源发展》白皮书

- 国务院新闻办发布《新时代的中国能源发展》白皮书

- 白皮书:2019年中国碳排放强度较2005年下降48.1%

- 央行:11月份债券市场共发行各类债券4.7万亿元

- 央行多措并举降低中小微企业融资成本 量价并举、松紧适度实现精准滴灌

- 二十新规,央行出手!

- 央行连续5个月超额“平价”续作MLF

- 央行开展五方面工作 打造多元化支付条件下的现金和谐流通环境

- 央行:不得排斥和歧视现金支付

-

弱冷空气影响华北东北地区 华北中南部黄淮等地有霾天气

2020-12-23 09:41:23

-

长江禁捕十年:重庆江津区捕鱼人变“护渔人”

2020-12-23 12:26:15

-

中国男性和女性平均身高分别为169.7厘米和158厘米

2020-12-23 12:25:49

-

中国建设银行青海省分行原党委书记郭继庄被开除党籍

2020-12-23 12:25:16

-

中国福建省与加拿大新斯科舍建立友好省关系

2020-12-23 09:31:57