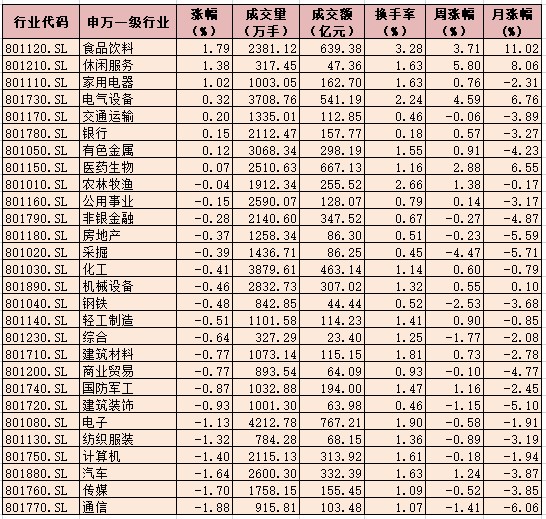

数据显示,截至12月16日,今年以来已出现25只业绩翻番的“翻倍基”。有趣的是,这25只“翻倍基”并非人们心目中的“大盘基”,规模普遍较小,最低的甚至不到4亿元。

这种现象的背后,其实潜藏着公募基金行业默认的“套路”:即倾力打造“明星基金”,然后借“明星基金”的业绩吸引流量,在热度高的时候,通过持续营销或新发基金的模式迅速扩张规模。

捧小基金做业绩“明星”

不止一位市场人士向中国证券报记者表示:“今年市场风格切换迅速,热点快速轮动,小规模基金经理易借助灵活性追逐市场热点,而大规模基金管理人更倾向稳健。从调仓角度看,自然是规模较小的基金跑得更快。”

有业内人士猜测,过去两年公募基金赚钱效应明显,不少股民转变成基民;与此同时,银行理财净值化、债券市场走熊,不少风险承受能力较低的投资人也转变了传统思维,开始投资基金,新资金源源不断进入公募基金的水池中。在不少基金公司看来,只要向外界多展示业绩,自然就有大量“活水”涌入。

某基金销售渠道负责人承认,无论是传统银行还是电商平台,渠道方越来越朝着绩优基金倾斜。现实中,很多爆款基金的基金经理,在出现爆款产品之前,其所管理的规模其实也不大。因此,捧小基金做业绩“明星”,借流量做规模,已经成为基金公司可以复制的“成功路径”。

规模和业绩能否两全

基金市场里,常能听到一句话——“规模是业绩的杀手”,是指一只基金在规模大幅增长之后,业绩反而不如之前。

基金经理的规模半径如何定义?规模一定是业绩的敌人吗?

一位公募内部人士李先生向中国证券报记者透露:“一方面是公募基金投资存在限制,另一方面是调仓和追求超额收益的难度加大。实事求是地讲,管理规模过大,的确会对基金经理的管理操作带来挑战。”

“但是,风格和策略是决定基金经理管理规模半径最重要的因素。不同风格和策略的基金经理管理半径是完全不同的。”李先生称:“比如,对于行业配置型选手来说,追求行业的阿尔法,自上而下选行业和赛道,这样就能有整个板块去承接基金经理的大额资金,因此这类选手的管理规模半径就会比较大。对于自下而上选股型选手来说,不一定能选到市值较大、资金容量较大的好股票,因此可能会影响其管理半径。”

此外,在他看来,市场更加有效且好公司越来越多,能够承载大规模基金的标的也将更多。大规模基金的管理,不仅体现着基金经理个人的能力,更是一家公司综合实力的体现,需要投研团队的系统支持。只有公司综合实力得到提升,才能为大规模基金的管理提供智力、资源、人才等方面的支撑,否则百亿级规模也无法持续。

相关推荐

猜您喜欢

- 11月销量同比翻倍 新能源汽车板块多股涨停丨牛熊眼

- 全年流量最大的双子座流星雨14日迎来极大

- 不法商人“围猎”领导干部,“套路”背后是什么?

- 海报时评丨官方通报岂能玩“标题党”的套路

- 白酒股持续大涨,7股年内涨幅翻倍,机构:行业将进入缩量挺价期丨牛熊眼

- 流量造假、大数据杀熟、黑灰产业……拿什么拯救网络诚信?

- 平台营销要讲诚信而非玩套路

- 1.74亿户投资者“驻场”A股“ 流量担当”需匹配结构优化

- 风景线小区3栋停车楼全停运未来车位数量有望翻倍

- 券商热推双十一“补血” 花样营销抢客户流量

- 火力全开 年内“翻倍基”频现

- 光伏产业发展新蓝图勾画成型 31只概念股年内股价翻倍 4家公司总市值超千亿元

- 银保销售违规三大套路:夸大收益、饥饿营销、风险提示缺失

- ETF市场再现价格战,这次的套路是“克隆”自家明星产品?

- 低调物流板块年内累计涨幅达75.51%!4只绩优股股价翻倍,11只个股登上机构力荐榜!

-

嫦娥五号“挖土”归来!一起探访嫦娥五号月球采样回家之旅

2020-12-17 09:41:59

-

832个贫困县全部编制产业扶贫规划 产业基地超30万个

2020-12-17 09:41:35

-

外交部:中国将为“后疫情世界”稳定与繁荣作出更大贡献

2020-12-17 09:31:14

-

长江经济带检察打击环资犯罪 提起公诉13358件22543人

2020-12-17 09:30:43

-

国家发改委:拟将三大区域城际市域铁路作为重大工程纳入“十四五”规划

2020-12-17 09:30:17