在一众机构喊出跨年行情的背景下,12月第二周A股三大指数仍悉数下跌,震荡加剧。上证指数周跌幅2.83%,周线止步三连阳;深证成指、创业板指则分别下跌3.36%、1.58%。

行业板块呈现普跌态势,30个中信一级行业中,仅3个行业上涨,食品饮料以1.21%录得第一涨幅,休闲服务和电气设备也逆市小幅上涨;非银金融、传媒、交通运输跌幅居前,分别下跌6.23%、6.19%、5.72%。

大盘阴跌一周,A股跨年行情还会演绎吗?

“当前来看,无论是大盘股,还是沪深300、中证500中小盘,相对十年国债的风险溢价已经不再是低位了,相较今年3、4月份的低位已经大幅度反弹。在流动性易紧难松预期下,警惕高估值板块回调风险。哪些板块盈利的复苏能够进一步推动股价表现,能够超过由于流动性收紧预期带来的估值回调,仍要进一步观察。明年,我们依然相对看好顺周期板块,但在政策尚不明朗前,整体保持乐观谨慎的态度。”瑞银资产管理资产配置基金经理罗迪对第一财经记者表示。

市场风格切换最剧烈时点已过?

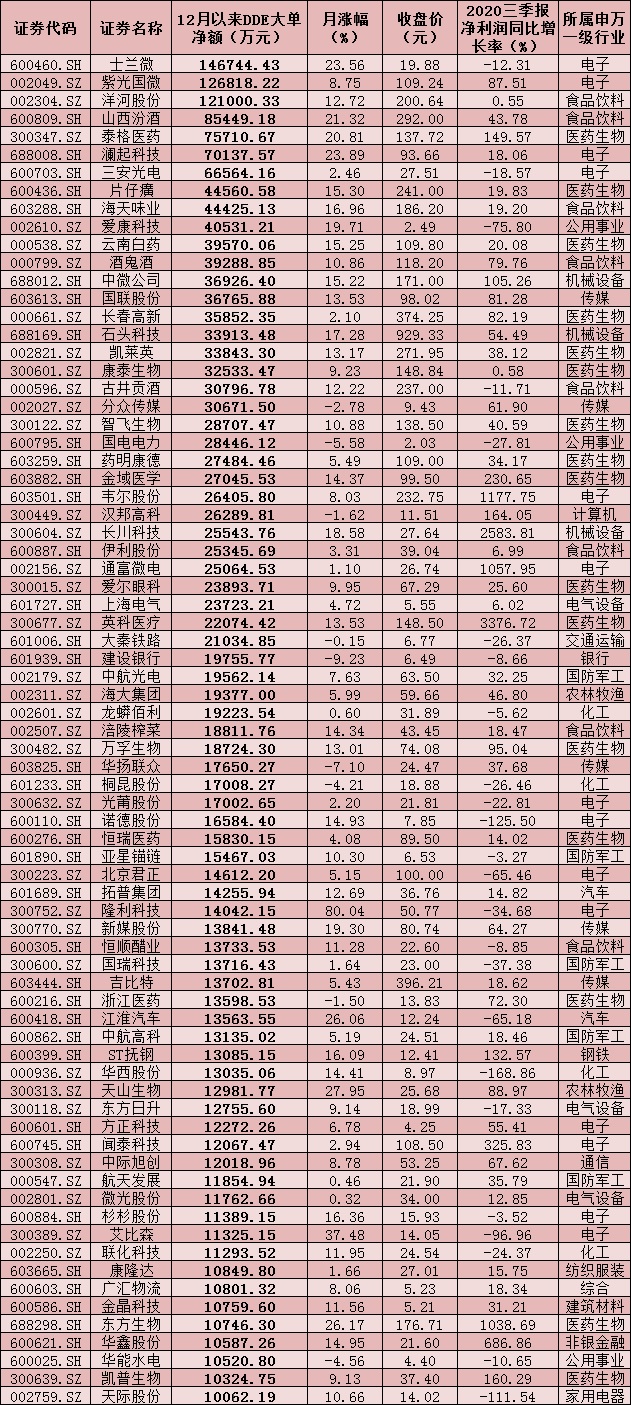

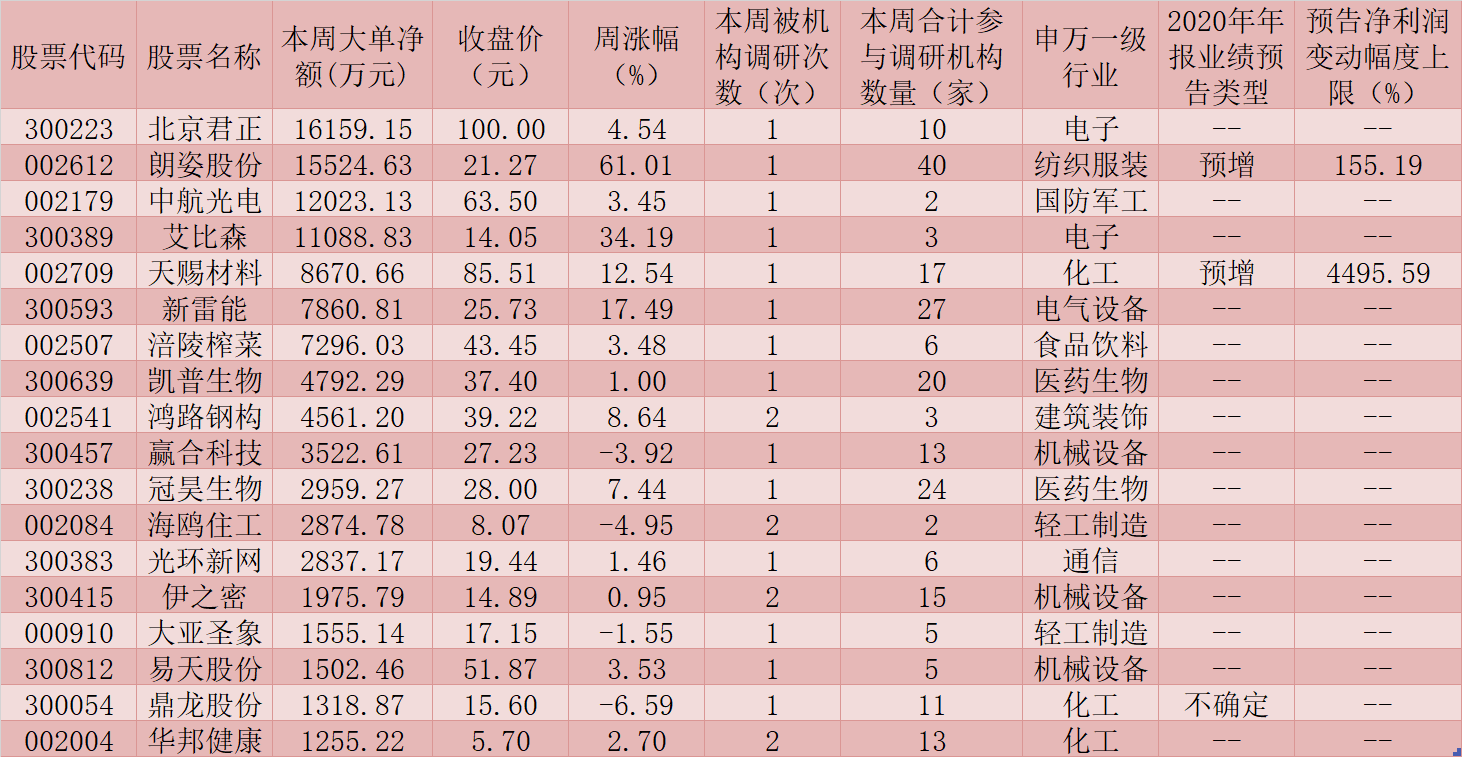

上周,沪深两市似有震荡加剧的迹象。个股两端分化较为明显,Wind资讯数据显示,剔除新股后,医美概念股朗姿股份(002612.SZ)连续5日涨停,领涨大市,其余绝大多数个股当周都以阴跌为主,周跌幅5%以上的有2038只,周跌幅10%以上的有341只,市场情绪降至冰点。

相比之下,岁末时点各大券商纷纷喊出看好以顺周期板块上涨主导的跨年行情。科技、券商等板块倒下,机构博弈加剧、板块轮动加快,多重因素加重了投资者对跨年行情会否来临的疑虑。而令投资者犹豫的,主要是近期顺周期股的表现。

第一财经记者注意到,8月以来,以煤炭、钢铁、化工等为代表的周期股跑出了相对于成长股的超额收益。但这样的市场风格并未持续太久。在11月下旬以来,市场资金风格切换愈发剧烈,前期集体上涨的周期股演变为零星上涨,板块轮动基本没有可持续性。

资金方面,市场资金相对较紧,“聪明钱”北上资金不断加仓A股。实际上,近两个月来,外资持续买入和内资不作为已形成比较鲜明的反差。Wind资讯数据显示,截至12月11日收盘,北上资金已持续六周净买入,累计净流入额超过800亿。

“市场调整短期博弈仍集中在医药、白酒、新能源等机构重仓股。这或是由于年末机构权益类产品排名竞争十分焦灼,出于年终结算和保存收益率需要。短期博弈的心态也让资金态度不太明确,出手意愿较低,似是提前进入休假状态。”一位上海公募基金经理对记者表示,“我们预计存量博弈会随着年末将至逐步缓和。”

此外,罗迪表示,“从宏观环境来看,顺周期板块是相对利好的。伴随工业品价格提升,自然对相应板块盈利能力有很大的提升。但也需要关注这些板块的估值合理与否,一是出于盈利预期;二是,面对未来流动性边际收紧情况下,对估值会产生更大的下行压力。结合这两个因素,我们才会知道对哪一些板块而言具备上涨空间。”

2021年或进一步回归基本面

A股2020年的牛市特征是以估值扩张为主导,被视为未来几年的黄金投资赛道,包括新能源车、光伏、食品饮料、生物医药等板块龙头股年内积累了较大涨幅。行情上涨期间,周期股跑出过相对成长股的超额收益。此后市场资金风格切换不断加剧,机构被动调仓引发了个股流动性波动,短时间内投资者难以适应。

展望2021年A股行情,多位接受第一财经记者采访的机构人士认为,盈利修复或将取代估值扩张成为市场的主要驱动因素,资金会进一步重估基本面。

“从A股市场来看,外资流入非常大,且尤为偏好确定性、增长率比较高的行业板块,但同时根据中国所处不同的宏观经济周期进行其他的布局。一个显著的特征是,基本面平平的个股不断被资金抛弃。我们认为,未来几年这个趋势或会进一步深化,是个杀伪价值投资者的过程。”前述公募基金经理说道。

罗迪也指出,“外资对板块、股票的选择,更多关注的是基本面质量、成长性能不能持续。如果一家企业的成长性能够成立,可能它的估值在完整经济周期中会发生一些变化,但从长期来看,比如三至五年的跨度,我们发现具有高质量的板块,其收益来源主要来源于盈利增速,而不是来源于估值调整。”

盈利增速推动的股价上涨,已经体现在2020年的行情中。第一财经记者梳理数据显示,截至12月11日,股价年涨幅前十名的个股,有4只前三季度归母净利润同比翻番;另有两家录得同比超60%的增幅。而股价跌幅最大的前十家企业,归母净利润同比下滑成为常态。

“我们认为中国的股票仍具有更好的吸引力,但是我们对明年的风险资产持谨慎乐观态度。由于明年政策转向、幅度和步骤暂不明朗,这会对资本市场带来一定的影响。同时,基本面预期逐步改善抬升市场底部。但市场会在什么时点调整,以怎样的力度调整,短期内还无法预测,需要进一步观察。”罗迪补充道。

相关推荐

猜您喜欢

- 存量博弈!378只个股逆市吸金逾300亿元,扎堆三行业,机构资金追捧两大方向

- 逆周期政策调节信号再释放 跨境融资宏观审慎 调节参数下调

- “煤超疯”又来!资源类周期股还能买吗?

- 看好顺周期 多家基金公司积极布局相关ETF

- 欧美企业坐拥创纪录的现金储备,如何使用或引发新一轮行情

- 中关村盘活13处存量空间发展“高精尖”

- 丰富主动债务管理工具 浦发银行协助落地市场首单现金要约收购业务

- 高盛王胜祖:全球股市将迎新周期,不再是科技股“一枝独秀”

- 存量分级基金告别市场进入“读秒”阶段

- 券商12月金股出炉:这些股获力挺,顺周期被看好

- 陆金所发布上市后首份财报,存量P2P业务占比降至8.5%

- 明年周期性改善预期强烈 上市银行板块涨幅欲抢“C位”

- 券商股集体躁动,机构建议关注顺周期行情跨年机会丨牛熊眼

- 银行理财子公司加速“入场” 存量产品迁移尚需时间

- P2P正式退出历史舞台 存量转型路在何方?

-

长江口两船发生碰撞一船进水沉没 已致1人遇难

2020-12-14 09:42:30

-

新疆兵团举办红色旅游宣传推介活动 助力“提质增效”(图)

2020-12-14 12:26:25

-

我国西南首个年产300亿立方米天然气大气区建成

2020-12-14 12:25:59

-

“展现出中企的良好形象”

2020-12-14 12:25:19

-

杨长风:北斗系统让中国时空信息掌握在自己手中

2020-12-14 09:28:33