今年以来,科技、消费、医药板块走强,大金融和地产板块却按兵不动,重仓金融地产的保险资金还安好吗?

万得数据显示,截至今年三季末,保险资金共现身56个行业、358家上市公司前十大流通股,银行仍然稳坐险资重仓第一大板块,并在三季度继续加仓。

继续加仓银行股

统计数据显示,险资三季末共现身358家上市公司前十大流通股名单,持仓市值1.6万亿,若剔除国寿集团对中国人寿、平安集团对平安银行的持股市值(下同),进入上市公司前十大流通股的险资市值约5900亿。

险资重仓的第一大板块依然是银行,并在三季度进行了加仓。截至三季末,险资重仓了15家银行,持有374亿股,市值达到3185亿元。其中,约11亿股为三季度新增买入。

哪些银行得到了险资的青睐?险资持仓市值排名前五的银行依次是,招商银行、浦发银行、民生银行、兴业银行和工商银行。

险资对招商银行的持股市值达到906亿,来自大家保险的相关账户。大家保险接管的原安邦保险旗下账户,自2012年开始出现在招商银行前十大流通股股东名单上,持有至今股价上涨了3至4倍。

截至今年三季末,富德生命人寿各账户持有浦发银行共58亿股,市值达545亿。自2013年起,富德生命人寿便成为浦发银行前十大流通股的常客。2015年第四季度,富德生命通过三个账户持有浦发银行超过20亿股,随后陆续增持。不过,同样是银行股,富德生命对浦发银行的投资回报却差了很多,浦发银行2015年四季度至今股价涨幅仅有1.82%,大幅输于招商银行。

此外,中国人寿重仓持股农业银行(172亿,持股市值,下同)、中国银行(58亿)、工商银行(23亿);中国人保重仓持股兴业银行(357亿)、华夏银行(157亿);平安人寿重仓持股工商银行(181亿)、上海银行(40亿)。

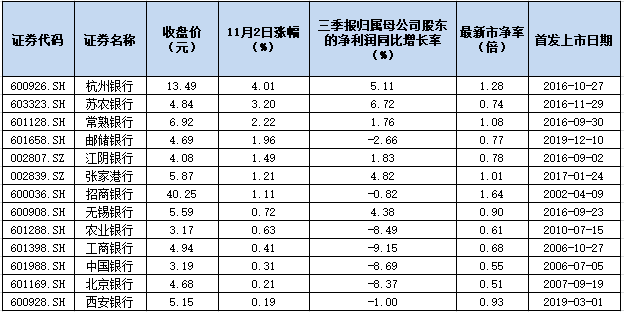

太平洋人寿重仓持股中国银行(12亿)、杭州银行(33亿)。值得一提的是,今年以来杭州银行上涨52%,涨幅排在银行股第一名,其前十大流通股股东太平洋保险用长期的持有换来了丰厚的回报。早在2009年,太平洋保险就以股权投资的方式参与杭州银行的定向增发,开始对杭州银行进行投后管理。2016年,杭州银行A股上市,2019年再次增发,太平洋保险继续参与其中,收益颇丰,成为险资投资银行的经典投资案例。

四家保险机构在邮储银行的前十大流通股中相遇,分别是大家人寿、前海人寿、华夏人寿和信泰人寿。

重仓股成收益拖累?

今年,银行板块整体跑输大盘。据申万银行指数,今年以来银行板块下跌7.73%。36家上市银行市净率中值为0.67倍,估值接近历史底部。

房地产板块今年以来下跌8.35%,三季度末险资持仓市值缩至913亿。三季度,大家人寿、中国人寿均对万科进行了减持。

重仓银行和地产,让保险机构今年在股票上的投资收益无法“起飞”。尽管险资三季度加仓了银行股,但是持仓市值整体增加却不明显。其中,民生银行、农业银行三季度下跌,拖累了险资收益。

有保险公司投资部门人士对记者表示,三季度险资加仓银行,主要原因是银行股估值相对较低,且能满足保险机构对股息收入的要求。但另一个值得关注的因素是,保险机构即将全面实施IFRS9会计准则,在新准则下,波动较大的股票类资产对利润表的影响将增加,不排除一些保险机构为了降低新会计准则实施后的利润波动,提前调整资产结构,增加对银行股这类大蓝筹的配置比例。

险资三季度加仓银行,是否意味着当前银行股到了保险资金配置的目标位置?该保险机构人士表示,二者并不一定有联系,保险机构决定是否买银行股,首先还是看银行本身的资产质量。

三季度加码制造业

随着经济复苏步入正轨,保险机构开始布局制造业回暖。

三季度除了加仓银行股,险资新进的股票在制造业也十分集中。如专业设备制造商徐工机械得到信诚人寿、华夏人寿的重仓;建设机械则被泰康人寿重仓,新华人寿旗下多个账户进入了乐普医疗的前十大流通股东。

在通用设备制造行业,新华人寿入股冰轮环境,中国人寿入股纽威股份,泰康人寿多个账户进入中密控股的前十大流通股。

三季度,险资对医药行业的分歧表现明显。部分保险机构减持医药制造行业的同时,另一部分选择了加仓,比如平安人寿减持了云南白药,大家人寿减持了同仁堂,新华人寿则加仓云南白药,太平人寿加仓普利制药、凯莱英。

在日前中国保险资产管理业协会组织的“新形势下的保险资管机构发展”研讨会上,平安资管董事长万放表示,当前阶段,险资战术资产配置需关注港股、权益和股权市场。他表示,港股市场估值相对优势突出,新经济占比提升,低利率环境下权益资产长期吸引力将持续提升,经济改革与转型推动股权融资市场快速发展。IT、互联网、生物医药、半导体电子成为股权投资市场的主要方向。

中国保险资产管理业协会曹德云表示,前三季度保险资金运用呈现三个特点,可总结为“权益投资抓机会,固定收益抓反弹,另类投资抓热点”。谈到股票市场时,他表示,前三季度保险机构借助股票市场波动,抓住投资机会,加码权益投资增厚收益。

今年以来,受到疫情影响,保险业务增速放慢,保险股整体跑输大盘。不过,越来越多的券商分析师关注到,投资端的改善可能会对保险业年度利润做出重要贡献。前三季度,各上市保险公司的总投资收益率均高于5%,相较上半年有所回升,主要受益于三季度权益市场回暖。

申万宏源研报显示,权益市场的回暖,将提升险资总投资收益率,将有助于保险机构的利润降幅逐季收窄,预计上市险企投资收益加上公允价值变动合计增速为12.5%。

海通证券表示,2020年前三季度权益市场走势较2019年同期偏弱,但二季度至三季度走势持续向好,因而上市险企总投资收益率趋势性改善。下半年随着股市上涨,以及长端利率呈向上趋势,保险公司投资收益率有望提升,全年利润降幅将大幅收窄。随着经济预期改善叠加资金面偏紧抬升资金中枢,长端利率已呈现企稳回升趋势,保险公司面临的投资压力已显著缓解,预计保险股估值空间亦进一步打开。

相关推荐

猜您喜欢

- 11月开局13只银行股飘红 社保、险资和券商携手增持

- 三季度我国黄金消费量环比增28.71%,相关板块配置价值凸显

- 三季报透露民航业回暖迹象:四家航司第三季度实现盈利 全年亏损有望继续收窄

- 自然资源部:第三季度发现并制止涉嫌违法填海4处

- 上市险企净利降幅收窄 三季度保险板块指数上涨29.8%

- 上市银行三季度盈利普遍好转 不良压力减缓

- 集装箱运价飞涨,集运企业三季度业绩反转

- 险资三季度末持股市值达1.25万亿元 新进增持120只个股 科技股成新宠

- 万达电影第三季度亏损收窄 预计四季度经营恢复正常

- 盘前必读丨蚂蚁集团网上中签率约0.13%,多家券商披露三季度业绩

- 央行:三季度末普惠金融贷款余额20.98万亿元 同比增23.5%

- 三季度公募调仓加“酒量” 证金汇金青睐医药股

- 险资三季度末持股市值达1.25万亿元 新进增持120只个股科技股占20席

- 海外疫情目前对金矿扰动不大,三季度黄金投资需求增长强劲

- 邮储银行三季度单季净利润同比增长13.59% 资产质量持续优良

-

京津冀将继续实施企业绩效分级分类管控 确保“打赢蓝天保卫战”圆满收官

2020-11-04 09:42:03

-

“你好,我是浗浗!” 全国最大规模智力运动馆即将开业

2020-11-04 10:20:18

-

让这届年轻人沉迷的“糊弄学”到底是啥学?

2020-11-04 09:41:20

-

全国连发多起煤矿事故 国务院安委办要求严打违规行为

2020-11-04 09:29:27

-

黄河上游最大水电站入库水量创建站以来最大值

2020-11-04 09:28:42