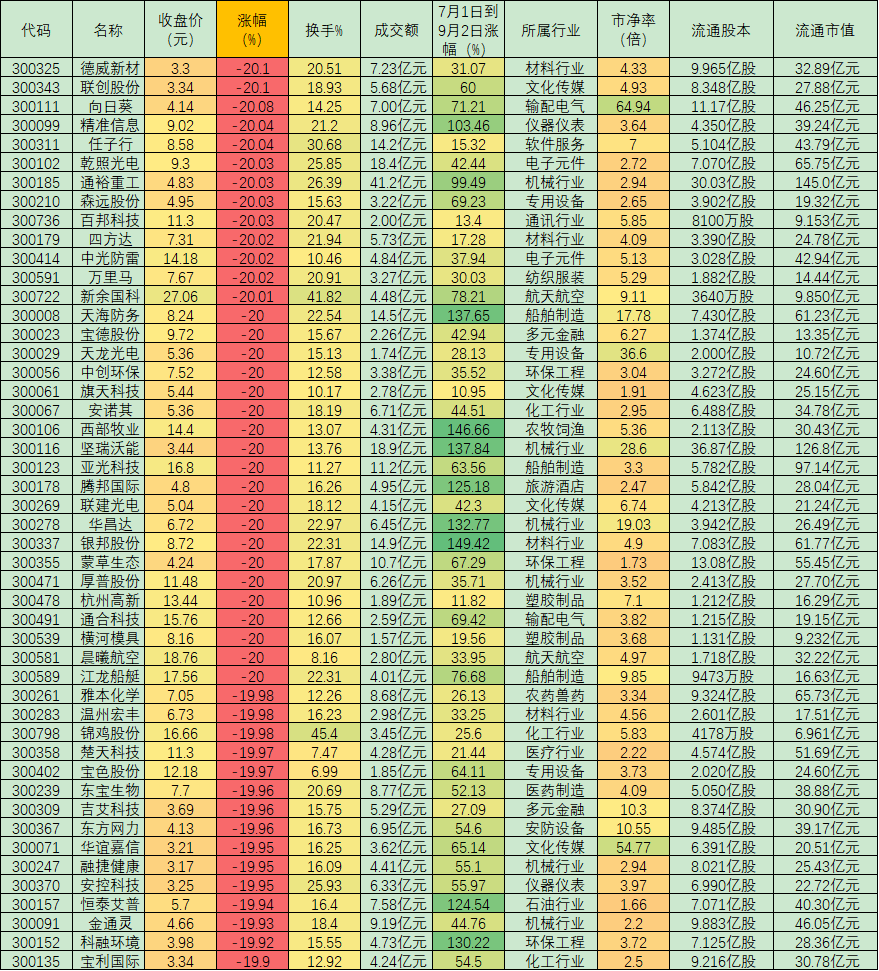

今年以来,包括原油、黄金和有色金属等大宗商品的价格出现了剧烈波动,行情的大波动是否意味着大机遇?经历了上半年的V形反转行情后,原油、黄金等大宗商品今年还有机会吗?

原油等大宗商品价格波动剧增

大宗商品行情走势的分化基本以3月份作为分水岭。3月之前,大宗商品的价格出现了暴跌,其中能源类商品跌幅最大,截至4月底WTI原油累计跌幅高达90%,即便从4月份持续反弹至今,年内累计跌幅仍高达40%。

而LME期铜今年一季度的累计跌幅也达到28%。即便是启动了牛市行情的黄金,在3月份也回调了超过14%。新冠肺炎疫情引发的对全球商品需求收缩的担忧,是一季度大宗商品集体跳水的主要原因。

而3月之后,随着经济逐步趋于正常,人们对全球经济缓慢复苏的预期升温,绝大部分大宗商品的价格出现了持续反弹,并引发了经济复苏带动的需求回暖预期。能源价格的反弹在经济复苏过程中是一个较为重要的信号。有分析人士认为,未来18个月内,原油和成品油价格可能保持温和上涨态势,并且美国页岩油的钻探活动大幅减少以及疫苗随后的面世也有利于油价的反弹。

“在疫情的冲击下,许多大宗商品的交易价格远低于其长期平均价格,但只要需求还在,如此低的价格就无法长期维持。”Kopernik Global Investors研究主管科克然(Alissa Corcoran)说,“早前原油价格因需求减少而大幅下降,但我们认为油价无法长期维持在低于75美元的水平,油价未来有持续反弹的可能性。”

金价展开宽幅震荡,两大因素决定四季度走势

今年以来表现抢眼的现货黄金,在创下2075美元/盎司的历史新高后,也开始回落并维持宽区间震荡,而股市的持续走高以及经济复苏稳定迹象也让金价近几周受阻。而下一个可能引爆黄金上涨行情的,将是美国大选以及未来通胀水平,这也是由黄金的货币及金融属性所决定的。

年初,黄金从1510美元的水平持续飙升至目前的1930美元水平,累计涨幅高达27.9%,甚至跑赢了同期的纳斯达克指数(累计上涨21%)。

黄金大涨的这段时间,正是疫情驱动投资者的恐慌情绪升温,以及随之而来的全球央行大力实施宽松刺激政策,大幅增加未来通胀水平上升的预期,黄金的抗通胀金融属性便有所展现。

一般来说,黄金价格与通胀水平正相关,通货膨胀越严重,金价的涨幅往往更高。尽管各个国家的通货膨胀水平受各国自身经济政策的影响,但通胀周期往往具有一致性。主要经济体自3月份实施大幅度宽松政策后,全球通胀水平有所上行。美国7月、8月CPI已经连续两个月回升至0.6%的水平,而此前的4、5、6三个月的CPI均呈负值。欧元区7月、8月CPI也呈环比上升之势。在7月、8月全球通胀水平回升期间,现货黄金的涨幅相应变大,整个7月金价的涨幅高达11%。

影响金价未来走势的一个决定因素,是美联储对未来经济复苏水平的观察以及对通胀水平的控制。以美元标价的黄金对美联储长期政策路径的反应较为敏感,美联储在前几个月释放了足够的流动性后开始停止行动,并观察接下来的经济反应。下周的美联储议息会议上,公开市场委员会(FOMC)可能还会继续维持之前的利率决定不变,保持接近零的联邦基金利率。这样的话,黄金价格短期内将持续震荡。

虽然黄金近期进入宽幅震荡区间 ,但随着美国大选时间越近,人们对黄金的兴趣也会变大,因美国总统选举结果的不确定性会增加投资者的避险需求,金价可能进一步上涨。这也是黄金作为实物货币所体现的避险属性。

贵金属投资公司Sprott负责人格罗斯科普夫(Peter Grosskopf)表示,美国大选的不确定性重新激发了对黄金作为避风港的需求。他预计,黄金到年底前可能攀升至2000美元,而在2021年可能会升至2100美元,白银则可能在年底挑战35美元的水平。

短期来看,金价可能会经历一定调整,一是当前黄金价格处于高位,二是随着新冠肺炎疫苗有望推出,美国经济缓慢恢复过程中美元指数也止跌回升,这些都会对金价的短期走势产生压力。但从长期来看,美国及全球经济仍有下行风险,各国货币政策宽松基调不变,长期实际利率走低,黄金长期涨势仍有支撑。

相关推荐

猜您喜欢

- 机构看好A股后续结构性行情 3个行业相对抗跌

- 0元、1元…超级黄金周抢人大战开启!你准备去哪?

- 0元、1元…超级黄金周抢人大战开启!你准备去哪?

- 原油大跌:内外因素共振导致,后市继续深调概率或不大

- 流感疫苗预定提前需求提升 市场有望进入放量黄金期

- 大消费进入震荡期,行情要熄火?又该关注哪些板块机会?丨牛熊眼

- 安信策略陈果:展望秋季行情,A股复苏牛有望再攀高峰

- 脑科学发展进入黄金时代,高精尖医疗器械市场巨大

- 玖富发力新消费 步入数字化经济发展黄金期

- 多地法院已对原油宝事件立案 湖南莫女士称“找不到愿意代理的律师”

- 险资:行情演绎转向盈利驱动模式

- 美股分化黄金企稳反弹,爱奇艺遭SEC调查盘后大跌

- 刘晓明:中英“黄金时代”能否继续,很大程度上取决于英方

- 行情火热加速“赎旧买新”,昔日百亿基金过半缩水八成

- 李阿姨黄金兑换记:黄金变现赚钱,没那么简单

-

坐地起价?说好260元搬家费,现场却被索要5000元!

2020-09-11 15:43:52

-

市场监管局经开区分局持续发力强力推进全国文明城市创建工作

2020-09-11 16:04:14

-

快讯!河南省黄河流域生态保护观摩活动启动

2020-09-11 16:04:09

-

华夏龙都——历史与现代的交融

2020-09-11 16:03:57

-

创建文明城市 建设美好家园系列访谈(十六)创建文明城市 提升服务水平市市场发展服务中心主任 岳贤忠

2020-09-11 16:03:50