从5、6月的债市去杠杆,到8月初的相对平静期,再到近期国债收益率连日攀升,10年期国债收益率再度反弹至3.1%附近,机构对资金面趋紧愈感强烈。未来债市何处寻机遇?

资金面趋紧幅度超预期

银存间7日质押回购利率(DR007)日前一度突破2.2%,反超公开市场7天期逆回购利率,显示资金面偏紧。早在6月之前,DR007一度接近1%的水平,远低于政策利率。

“可以说5月时市场一厢情愿地认为央行将持续降息、降准,导致资金利率过低,而后预期落空导致债市去杠杆。但是目前来看,我认为资金面有些过紧,”富达国际基金经理成皓日前对第一财经记者表示,“目前银行超储率在1%~1.1%的较低水平,过去则在1.5%~2%,因此流动性实则到了较紧的程度,国债收益率曲线的平坦程度目前也处于2009年以来前10%的历史分位数区间。”

事实上,8月债券市场经历了前半个月的平淡期和后半个月的上行期两个阶段。前半个月市场振荡整理,主要是由于在经历了连续下跌后,风险得到很大程度的释放。后半个月,债券市场上行较多,10年期国开债达到了前期的高点。

不过,近两周,受一级市场债券大量发行、到期资金巨大,缴款和月末等因素影响,公开市场资金缺口很大。央行虽然进行了较多的投放,经常每天达到一两千亿,无奈资金缺口太大,隔夜和7天质押回购利率仍然持续走高,并带动短期国债和存单利率逐步上行。在短期利率上行后,长端利率被动抬高,收益率曲线呈平坦化上行趋势。

除了债券发行因素之外,成皓认为,之所以流动性趋紧,一方面因为中国经济恢复情况快于预期,另一方面也是因为监管层希望避免出现空转套利的情况。

机构认为,资金面后续或有望缓解。“从经济复苏的可持续性来看,并不支持偏紧的货币政策,”成皓称,“工业增速由负转正,未来的动力在于消费,消费对就业的影响更大,也会对后期经济复苏的持续性产生影响。”

此外,外部不确定性仍存,同时通胀并不具备持续上升的基础。此前市场担心洪水对长江流域的夏粮收成和猪价、菜价有一些扰动,会推升通胀,因此对利率更趋悲观,但事实上这种担忧有些过度。成皓称,“中国主粮为水稻、小麦,粮食库销比接近100%,意味着一年的销量用库存去抵也是足够的。因此不必对粮食产出量占1/3的长江流域洪灾对整体价格的扰动过度悲观。”

机构还普遍认为,若把期限放长,目前中国长期利率水平已接近去年年底,中长期看不太合理,利率结构性下行的趋势不改。因此,资金面趋紧的现象未来或缓解。9月1日,DR007已降至2.2%以下。渣打近期预计,9月MLF(中期借贷便利)利率可能下调10BP,且年内央行可能通过定向降准等方式释放1万亿元流动性,以避免信贷增速大幅放缓。

富达国际也认为,未来利率曲线会趋于陡峭,短端(如5年期)利率品种具备更好的布局机会,而寻求更长期机会的外资则更倾向于10~30年收益更高的品种。

龙头地产债无忧,但需控制集中度风险

就信用债而言,近期地产债成了市场关注的热点。早前泰禾集团出现公司债违约,而后楼市调控信号再现,先是市场传闻房企融资设定“三道红线”令市场紧张不已,接着,住建部、央行近日召开重点房企座谈会,形成了重点房企资金监测和融资管理规则。

但是,地产债在受短期扰动后重拾升势,部分债券涨幅颇大。“当国家开始重视行业风险时,对债市往往是好事,此次调控意味着地产行业激进地累积风险的行为将受到控制。近期美元债也有所反映,某些债券收益率甚至降至历史最低。而股票逻辑则不同,相关公司或因快速扩张受限而导致规模、盈利放缓。”成皓称。

当前,地产债是银行、基金等主流机构的配置标的。“作为机构而言,我们对优秀的地产商仍持正面观点,”成皓表示。但对大型信用基金而言,必须控制地产债的配置集中度风险,“因为尽管近期地产债价格上涨,但在传闻初期,例如恒大等高beta的品种跌幅颇大,这就会导致组合的波动过高。”

机构倾向于挑选质地较好的龙头,且关注杠杆率。根据华创证券统计,净负债率指标方面,超半数房企小于100%。泰禾集团、富力集团、华夏幸福、融创中国等16家房企净负债率大于100%,其中,泰禾集团高达248.33%。金地集团、世贸、龙湖集团、碧桂园、万科、华润置地、招商蛇口等2018~2019年净负债率均小于60%。

就整体信用债市场来看,目前各个等级信用债(3A,2A+,2A)相对国开债的利差明显收窄,“这时若为了找收益而配置低评级的信用债,不属于性价比高的策略,因此应关注资质较好的品种,而为了获得相对较好的收益率,以国际评级来看,在3B到3B-的民企龙头或非直系国企仍存配置空间,且3~5年段的机会更佳。”成皓称。

机构期待债市“互联互通”

此外,目前债市的另一件大事是银行间和交易所债市的“互联互通”,中外资机构也在等待更具体的细则指引。

天风证券副总裁翟晨曦此前对第一财经记者表示:“债市基础设施互联互通有助于市场资金等要素流动,银行和外资将更便利地进入交易所市场,未来市场定价效率会显著提高。但这仍需要进一步的指引和多方配合,包括上市与交易、信息披露、托管与结算等基础设施的互联互通需要一个建设的过程。”

对此,成皓表示,外资机构期待中国两个债市的联通。银行间和交易所交易模式不同,但各有所长。“银行间债券市场的模式更合适国际投资者,但交易所模式是中国特色,也有众多优势,例如交易所债市采取撮合交易(自动完成债券交割和资金清算),比银行间的点对点询价交易更为透明;且交易所交易是匿名的,不易让市场了解机构的具体持仓;交易所可通过券商交易模式来做,这对于在中国人员相对精简的外资机构而言也较为友好。”

机构还期待,未来的融合可兼顾两个市场的优势。例如,银行间市场的优势在于可以从事大宗交易,这对于部份流动性欠佳的券种来说,是更为有利的交易方式。

相关推荐

猜您喜欢

- 国家卫健委:医疗机构不得随意减少临床一线护士数量

- 注册制下债市“期中考”,45只企业债已注册,281只公司债注册生效,合计融资近2.5万亿元

- 赤藓糖醇到底有多“甜”? 一周内50余家机构调研保龄宝

- 机构今日买入这13股,卖出欧菲光7.6亿元丨牛熊眼

- 欧菲光放量大跌超6% 三机构席位卖出7.6亿元丨热公司

- 财鑫闻丨8月A股“急刹车”,9月该买啥?机构:或先抑后扬

- 财政部发布2020年度会计师事务所和资产评估机构检查名单

- 机构买入这6股,抛售山东威达2853万元丨牛熊眼

- 8月份机构密集走访281家公司 30家被逾百家机构调研

- 成都出台措施打通民办教育机构审批“堵点”

- 机构今日买入这12股,抢筹酒鬼酒1.1亿元丨牛熊眼

- 机构今日买入这6股,抢筹奥海科技1.27亿元丨牛熊眼

- 国家卫健委:取消开展人体器官移植技术的医疗机构等级限制

- 央行开展2000亿逆回购操作 机构:资金面或阶段性缓和

- 机构今日买入这9股,抛售风华高科2.24亿元丨牛熊眼

-

盘和林:特区40年,改革者的勇气最应铭记

2020-09-02 12:45:38

-

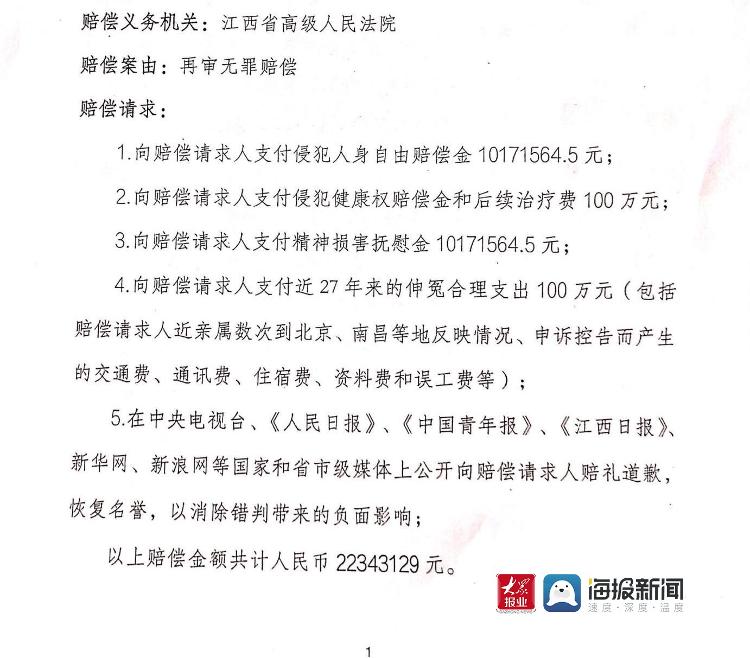

海报视频丨张玉环向江西高院申请国家赔偿2234余万元 曾被羁押27年后无罪释放

2020-09-02 12:45:31

-

推动有序复学复课、做好秋冬季疫情防控 校园防疫正确方式了解下

2020-09-02 12:45:09

-

服贸新发现 | 服贸会国别及省区市展有哪些亮点?

2020-09-02 12:44:10

-

2020年服贸会将在北京举办 服务贸易添彩百姓生活

2020-09-02 12:43:48