几乎所有的数据都表明,牛市来了。

7月6日指数全面上涨,上证指数涨幅突破5%以上,报收3332.88点,创下两年来的新高。沪深300指数上涨5.67%,创业板指上涨2.72%,上证50指数上涨6.80%,中证500指数上涨4.10%。资金跑步进场,连续三日成交额突破万亿元,北向资金净流入超百亿,累计净买入近440亿,更有券商APP出现短暂迟滞、堵单的情况。

一时之间,“牛市已至”风声大起,投资者直呼已等待太久。

2014年深化改革预期强烈,场内场外各类资金共同推动之下,一场被冠以“改革牛”的市场行情呼啸而来。不过,牛市之顶是“悬崖”,不少投资者深套高点,在随后的“股灾”中资产迅速缩水。

那这一次被冠以“健康牛”、“全面牛”、“结构牛”等各种名义的市场行情,会如何演绎、如何收尾?

市场有观点认为,这一次牛市与往年不同,较为“健康”。多位分析师对第一财经记者表示,此次上涨节奏依旧太快,一定会调整。并且,虽刺激上涨的因素有所不同,但上涨节奏过快也会导致未来的市场波动增大。

7日早盘,沪深两市交易额再次突破万亿,然而早盘券商股出现深度回调,上证指数突破3400点后涨幅迅速收窄,午盘报收于3376.79点,涨1.32%;沪深300指数早盘冲击4770点后亦出现回调,后小幅回涨至4754.89点。

时隔近6年,这一次上涨是否与众不同?牛市坐稳了吗?

杠杆工具升温

纵向比较来看,市场的成交额已然急速放大。上周五,18个分级基金B出现涨停,两融余额攀升超1.2万亿,远期估值期货合约的贴水大幅缩小。这一切都说明杠杆工具迅速升温,市场风险偏好正在变高。

与此同时,牛市风向标之一的券商也纷纷启动,证券板块呈爆发式上涨,券商类的ETF表现突出。7月6日,国泰中证全指证券公司ETF(512880)收盘涨停,全天成交82.5亿元,换手率为33.95%;华宝中证全指证券公司ETF(512000)成交31.8亿元,换手率为22.69%。同日银行ETF盘中封死涨停,资金净流入近5亿元,单日成交额超12亿元,均创该ETF上市以来新高。

WIND资讯数据显示,北向资金连续三个交易日流入量超过百亿,7月6日净买入136.52亿元,7月以来累计流入量已达到439.61亿元,北向资金净买入金额以中国平安、格力电器、贵州茅台、恒瑞医药等蓝筹股居前。

另一方面,央行继续暂停逆回购,净回笼资金1800亿,这是中国央行自6月29日以来连续第六日暂停公开市场逆回购操作。市场主力资金呈现净流入,沪深300成为主力资金驱逐目标。

将数据与2014年底的牛市横向比较也是“牛味”十足。

2014年底股市涨幅渐起,2015年一季度继续高歌猛进,股民入市积极。仅3月23~27日单周A股新开户数就达到166.92万户,创下2008年以来新高。一季度银证转账保证金净流入6143亿,融资融券余额也不断创出新高,3月份更是呈现加速之势,3月融资余额超过1.5 万亿元。

记者梳理中国证券登记结算公司(下称“中证登”)数据发现,2015年5月和6月,单月新增股票开户数依旧高达415.87万户和440.37万户。7月开始开户数急转直下,228.72万户接近腰斩,此后继续下跌至百万户每月。

此次股市上涨也伴随着开户数的直线上升。中证登数据显示,2020年2月新增投资这数量为89.54万户,3月出现明显拐点,翻倍至189.12万户。此后投资者入市情绪持续上涨,4月和5月分别新增164.04万户及121.41万户。

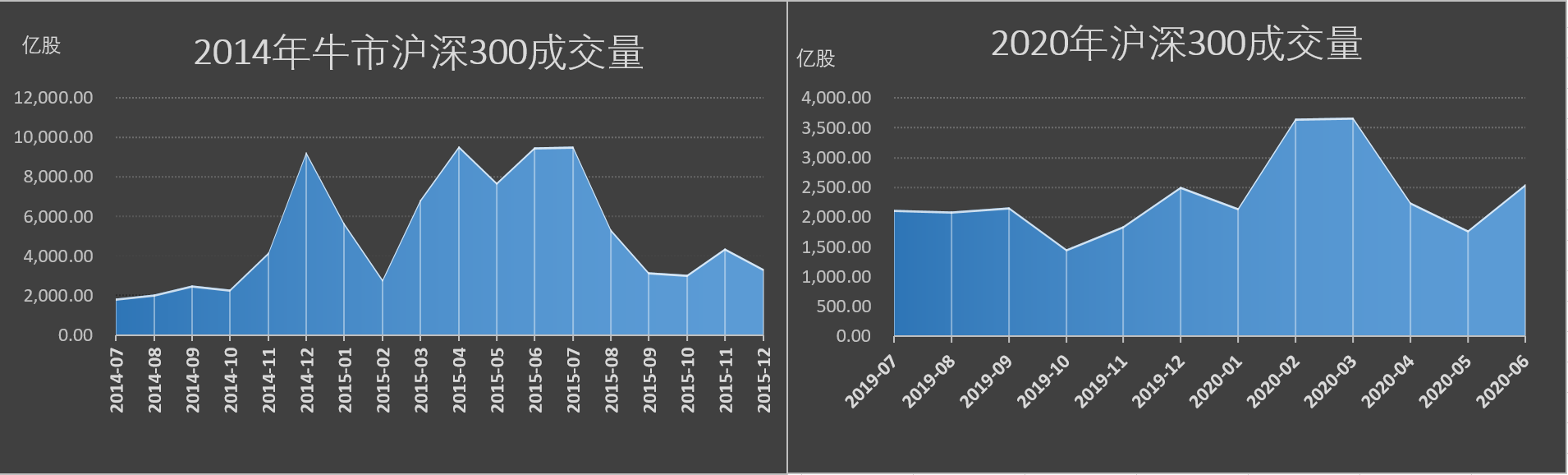

此外,从期货成交量上也可看出端倪。记者查阅WIND资讯数据发现,2020年2月起,沪深300指数期货月成交量显著上升。2月共计交易月243万手,较1月148.5万手上升63%。3月开始继续放量,单月成交上涨至226.8万手。

这一现象与6年前极为相似。2014年11月,沪深300指数期货成交量从1500万手左右水平上升至2212万手,12月即刻翻倍至4549万手。

记者梳理对比股市成交量、成交金额、融资融券等多个数据的变化也可以看出,牛市启动之势早已埋下伏笔。

(数据来源:WIND资讯、上海证券交易所)

(数据来源:WIND资讯、上海证券交易所)

(数据来源:WIND资讯、中国证券金融公司)

(数据来源:WIND资讯、中国证券金融公司)

警惕波动

与2014年相比,此番牛市前期表现虽有异曲同工之处,但当前A股市场的环境已然不同,资金“发力点”也有所差异。

兴业证券首席策略分析师王德伦对记者表示,从市场交易的角度来看,近期市场运行状况杠杆情况明显要优于2014年。2014~2015年,融资融券、并购重组等政策放松,杠杆资金将A股推向牛市。融资融券余额从2014年初不到3500亿,到2015年6月达到峰值2.27万亿,占当时A股流通市值接近5%,两融日交易额占全部A股日交易额一度达到30%。

而对比现在来看,A股两融交易整体平稳,融资融券余额保持1万亿附近,占A股流通市值约2%,两融日交易日占A股日交易额约10%。同时,经历了金融供给侧改革,资管新规出台后,全市场的杠杆水平明显较2014年更为健康。

王德伦进一步称,从市场资金的角度来看,我国股票市场的生态正在发生改变,更好服务实体和经济转型。A股监管部门正在积极推动我国上市公司现金分红制度的发展,2019年A股分红派发金额首次超过万亿,分红规模每年稳步增长。回购等制度迎来放松,2019年实施和完成回购的金额超过1200亿。整体融资规模也逐步恢复增长,但较以往更为健康,服务更多实体企业,是为经济转型需要的方向企业而服务,市场IPO和再融资的量较2015年更小一些。市场正在逐步实现正向的资金循环,投资者逐步享受到优质企业增长的红利。

华鑫证券首席策略分析师严凯文也对记者表示,2014年与2020年两次股市上涨的驱动因素其实差不多,都是充裕的流动性配合低利率环境,但上述因素“启动”的逻辑却不同。

比如,流动性的来源不同。 “2014年的流动性驱动因素来自于伞形信托、民间配资等场外杠杆资金,而此次的流动性是银行间和民间储蓄主动“搬家”,市场的隐形杠杆倍数相对有限。

实际上,对比两次大涨的节奏发现,2014年底券商大涨时股民并未能即时反应,大家真正开始赚钱是在2015年的3月份和4月份。上涨时间短、节奏快,意味着留给股民赚取收益的时间其实并不多。

这一次,市场的上涨节奏和股民的操作节奏有所不同。从市场结构的角度来看,A股机构投资者在近几年取得了明显的发展。截至2020年1季度,机构投资者持股市值占A股流通市值(剔除一般法人)的约30%,机构投资者的持股更加稳定、交易风格更加稳健,平均换手率明显弱于散户。机构投资者和海外资金比重上升,资金偏好像蓝筹股倾斜。从昨日的数据来看,105家呈现净流入超亿的公司中,中国平安、格力电器、平安银行、京东方A、海康威视等大蓝筹主力资金净流入居前。

另外,此次的外资入市比重明显不同。“海外资金累计净流入已经达到一万多以,这是没有想到的事情。” 严凯文称。前海开源基金首席经济学家杨德龙则认为,外资比例虽然比2014年大,但与A股一日万亿成交量相比,外资日入百亿资金并不能成为主流,也不是主要刺激上涨的因素。他表示,当下央行实施的低利率宽流动性的政策环境保持了较充裕的市场流动性,给了股市走强的基础。而房住不炒的调控政策下,居民储蓄寻找新的出口,大量居民通过买入基金来入市。从估值、资金推动力、成交量等各方面来看,目前股市尚不到泡沫期,尤其是场外配资收到严格控制的情况下,目前A股处于“健康牛”。

值得注意的是,多位受访者纷纷对记者表示,要警惕牛市之下波动加大。

“这样涨肯定是不健康的。”交银国际董事总经理洪灏对记者表示,此次的“牛”虽是“价值牛”,考虑到机构仓位已然较重,未来的波动会加大。

王德伦也表示,短期来看,部分板块估值升至历史高位,行情过后积累了一定的获利盘等,可能会对市场带来一定的压力,投资者也需要做好相应的准备。

严凯文提醒道,目前许多蓝筹的估值和价格都已较高,考虑到疫情发展,若未来业绩没有明显改善,蓝筹股上涨逻辑会逐渐脱离基本面,转为社会流动性驱动,这其中存在一定风险。“如果资金因为怕踏空,不管股价是否已经过高就跑步进场,短期容易进入流动性枯竭的状态。”严凯文进一步解释称,前期资金进入后都在等高点卖,而后期资金看到涨速过快都在等回调,买方诉求大于卖方诉求,就形成了短期的流动性枯竭。

值得注意的是,许多公募仓位已经“打满”,强调相对收益的属性使得公募有理由“见好就收”。因此,公募往往会选择在左侧,也就是在指数上涨到最高位前开始分批出货,以保证“落袋为安”。“一个成熟的左侧交易者,在触发卖出信号时不会考虑是否还会上涨,首先要做的就是保证所持股票能顺利卖出,目前已经可以看到公募“出货”的迹象。多种因素叠加,严凯文认为未来的波动风险不容忽视。

相关推荐

猜您喜欢

- 平安健康险发布20年保证续保百万医疗险

- 国家卫生健康委:健康知识,如何全方位传递

- 广西将建设健康科普专家库

- 国家卫健委:防范惩治卫生健康统计造假 加强问责管理

- 用大数据为健康城市精准“画像” “城市健康指数”第三方评估启动

- 国家卫健委:防范惩治卫生健康统计造假 加强问责管理

- 突发!日媒:安倍将因健康问题辞职!谁会是他的继任者?

- 正式落定 恒大健康正式更名为恒大汽车

- 福建省着力构建老年健康服务体系 增强老年人健康获得感

- 聚焦健康美好生活奥伦达郑州云开业

- 助力健康中国 全国家庭健康主题推进活动启动

- 大健康投融周报丨安必平登陆科创板,赛诺菲34亿美元大收购

- 调整司法保护上限 促进民间借贷健康发展

- 钟南山:对疫情的救治应更重视心理健康

- 钟南山:全球疫情救治偏重躯体疾病,忽视了心理健康

-

应急管理部消防救援局前方指挥部完成各项任务正式撤离四川

2020-09-03 18:26:58

-

中国改革低保等现行社会救助制度 打造多层次分类救助体系

2020-09-03 18:28:53

-

2020年服贸会9月4日开幕 设置7类活动

2020-09-03 18:28:22

-

中国创新发展目标明确 在人工智能和先进制造业等方面有规划

2020-09-03 18:27:51

-

北京开展有限空间专项执法检查 持续至9月11日

2020-09-03 18:27:23