本报见习记者 任世碧

5月份以来,包括玖龙纸业在内多家纸厂宣布纸价上涨50元-100元/吨。其中,5月8日,就有广东、福建、江苏、山东、安徽、河北、山西、四川、内蒙古等九省纸厂涨价,幅度30元-100元/吨不等。与此同时,铜版纸经销商纷纷发布涨价函,每吨上涨200元。持续低迷的纸业市场或迎来拐点。

对此,万利富达投资研究主管沈亮丞在接受《证券日报》记者采访时表示:“2018年下半年以来,纸浆成本下降带来了生活用纸行业盈利能力的提升。同时,环保政策趋严,也淘汰了部分落后产能,龙头企业享受了集中度的提升。未来生活用纸行业的投资,还需要观察资本开支和竞争格局的变化,如果这两个因素发生真实的边际改善,对应企业的利润水平还能上一个台阶。

中泰证券在最新研报中指出,当前经济下行压力不断加大,为应对疫情冲击,货币政策有望持续宽松,关注经济复苏过程中需求反转可能。政策方面,2020年限废政策落地预计影响原材料可得性,一方面拥有纤维来源的龙头企业有望巩固成本优势;另一方面需求若有复苏,原材料价格上行或将助力成品纸价格上涨。

“产品需求层面相对还是比较弱,特别是文化纸和包装纸。部分企业的盈利上升,更多的是基于原材料价格的走低。在疫情的冲击没有完全过去,宏观经济没有确认见底回升之前,整个行业的拐点还很难说。”私募排排网未来星基金经理夏风光告诉《证券日报》记者。

可以发现,今年一季度造纸行业上市公司业绩表现分化较大。《证券日报》记者根据同花顺数据统计发现,有15家上市公司今年一季度实现归属母公司股东的净利润同比增长,其中,凯恩股份、齐峰新材、晨鸣纸业、岳阳林纸、民丰特纸、美利云、仙鹤股份等公司报告期内归属母公司股东的净利润均实现同比翻番。而宜宾纸业、青山纸业等公司报告期内归属母公司股东的净利润则出现了大幅下降。

中泰证券表示,去年文化纸标的跑赢整个板块,在行业格局上,龙头企业销售量均有增长,其中太阳山鹰升幅明显。而生活用纸是快速消费品行业中竞争格局较好的领域,头部品牌中,中顺洁柔收入增速与毛利率水平远优于同行。

受涨价因素影响,5月份以来,造纸板块表现较为活跃,22只成份股股价实现上涨,占比逾五成。博汇纸业(17.53%)、中顺洁柔(12.98%)、翔港科技(10.19%)、集友股份(7.92%)、合兴包装(6.53%)、广东甘化(6.47%)和金时科技(6.15%)等个股期间累计涨幅居前,均逾6%。

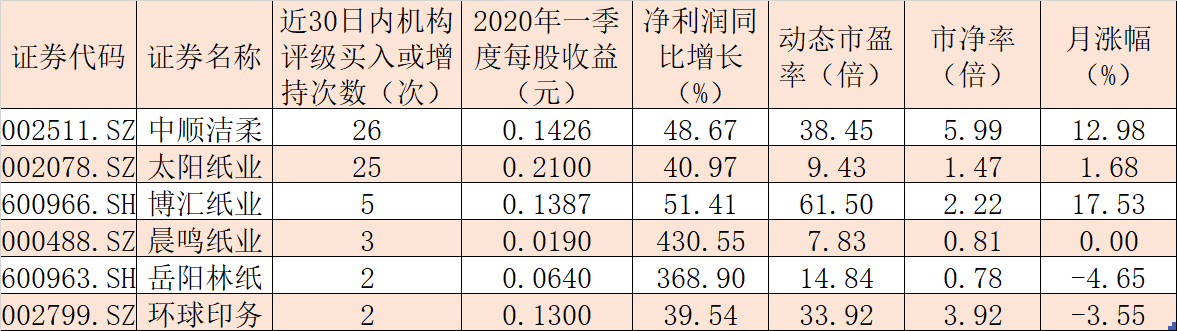

表:近30日受到机构扎堆推荐的绩优股

在纸价上涨的支撑下,部分绩优股受到机构的关注。统计显示,在上述15只一季度净利润实现增长的个股中,中顺洁柔(26次)、太阳纸业(25次)、博汇纸业(5次)、晨鸣纸业(3次)、岳阳林纸(2次)和环球印务(2次)等6只绩优股近30日内获得机构给予“买入”或“增持”等看好评级,后市配置机会凸显。

根据机构“股票池”来看,前海开源基金首席经济学家杨德龙对《证券日报》记者表示:“随着纸品需求量的逐步恢复,叠加成本上升,纸价上升的趋势比较明显,将来有可能会提价,从而促进行业景气度逐步转暖。个股选上,建议关注基本面较好的行业龙头。”

夏风光建议两个方向布局后市机会:“第一是偏重于消费的,以生活纸为主的品牌企业;第二是受益于行业集中度提升的龙头企业。”

(编辑 上官梦露 策划 吴珊)

-

Sennheiser在印度推出新的蓝牙耳机 价格 为 4,990印度卢比

2020-03-03 20:34:30

-

医疗保健分析公司Tricog从日本 美国投资者筹集了1050万美元

2020-03-03 20:33:21

-

云数据分析初创公司Spire Global融资4000万美元

2019-09-30 09:50:29

-

这款由MINI支持的启动加速器正在使用技术来应对气候变化

2019-09-30 09:49:44

-

生物技术初创公司Ribometrix筹集了780万美元的资金用于开发直接针对RNA的小分子药物以治疗人类疾病

2019-09-30 09:49:00

- Tesco将在153家Metro商店削减4500个工作岗位

- 实现梦想:保时捷卡宴S评论

- YouTube重播所有Fire TV设备以及Alexa公告

- 通过5个步骤购买止赎房屋

- Mount Elizabeth Link服务公寓楼出售

- 房地产专家建议再次使奥克兰住房负担得起的方法

- 计算机科学课程必须强调隐私超过能力

- 房屋保障建议如何使住房成为一项权利

- 蒙特克莱尔是纽约人唯一真正考虑过的郊区

- 2019年大道上的第13届CARMEL CONCOURS开始了PEBBLE BEACH周的汽车比赛

- 自IPO以来首次公布财报后 自适应生物技术股票暴跌

- 带有Alexa的Sony扬声器现已在印度内置 售价为 24,990英镑

- Blackmagic Pocket Cinema Camera 6K提高了视频分辨率

- 千禧一代不像婴儿潮一样疯狂的原因以及自动驾驶汽车如何适应

- 人民的汽车可以成为豪华轿车吗 大众汽车制造GTI运动豪华轿车Årteon

- 尽管房价上涨 但工资仍然停滞不前以抑制消费者支出

- 这种自动驾驶自行车展示了中国在AI芯片方面日益增长的专

- 为什么麦克德莫特国际股票周二暴跌

- Allbirds以其羊毛运动鞋而闻名 正在进入服装行业

- 如何在家修理你的车 移动汽车服务可能是让您的汽车得到维修的最佳方式