在新冠肺炎疫情的影响下,美国股市经历了史上最动荡的时期。根据Bespoke Investment Group的统计,自2月下旬起的五个交易周中,美股日均涨跌幅波动率4.8%,仅次于上世纪大萧条时期。

在美联储降息、QE和信贷工具及美国国会三轮超过2万亿美元的刺激计划支持下,三大股指伴随恐慌情绪逐步消退有所反弹,但波动性依然处于高位,芝商所CBOE恐慌指数VIX维持在40上方,较历史均值高1倍以上,反映出市场对经济前景的焦虑和担忧犹存。

隔离措施对经济的离开影响开始显现,美国失业潮逐步恶化,最新制造业和服务业PMI已回落至十年低位,这些都让新财报季前景并不被普遍看好。Refinitiv统计显示,机构预期标普500指数第一季度的收益将同比下降10.2%。截至4月13日,标普500指数成份股公司发布了88份业绩预警预告,包括星巴克在内的大批公司已经撤回了全年的指导意见。

在政策利好及经济预期利空的对峙下,机构对于后市的争论并未停止。

银行股反映经济下行压力

按照惯例,银行股开启了美股新财报季的序幕。最先公布业绩的摩根大通和富国银行均出现了利润大幅下滑的情况,两大银行收盘跌幅均超过2%。

摩根大通一季度营收290.7亿美元,同比下滑3%,净利润28.7亿美元,同比下滑69%。收益下降的主要原因是该行的坏账拨备大幅增加,从去年同期的15亿美元大幅增长至82.9亿美元。

富国银行也出现了营收和利润“双降”的局面,其中每股收益EPS同比下降99%至1美分。富国银行称,盈利下滑原因包括坏账拨备(每股0.73美元)和证券减值、优先股赎回对的影响(每股0.06美元)。

这也为即将公布业绩的美银、摩根士丹利、花旗等大行敲响了警钟。由于美国经济在疫情中风雨飘摇,美联储将联邦基金利率降至零,这些都让整个银行业面临着金融危机以来最严峻的挑战。业绩预期正给银行股带来更大压力。KBW纳斯达克银行指数第一季度暴跌42%,创下有史以来最糟糕的开局。

零利率政策对银行股业绩的影响是几乎决定性的。3月初以来美联储连续下调基准利率150个基点,试图提振面临危机的美国经济。利率下滑会严重侵蚀银行的利润,衡量银行贷款业务盈利能力的指标净利差料将下滑。摩根大通CEO戴蒙(Jamie Dimon)上周在年度股东信中发出警告,今年业绩将会“大幅”下降,如果美国经济处于“极其不利”的低迷时期,摩根大通可能会考虑暂停派息以保全资本。

经济恶化也导致了并购活动的大规模冻结,对银行的企业咨询业务造成冲击。Refinitiv发布的数据显示,今年一季度全球并购活动下降28%,从去年同期的9640亿美元降至6980亿美元,为2016年以来最低水平,美国一季度并购活动下降了一半,至2520亿美元。

去年底,美国银行业拖欠贷款和冲销额一度降至2008年金融危机之后最低水平附近。然而突发的公共卫生事件令贷款违约率面临急剧上升的风险,目前许多金融机构提供了贷款偿还宽限计划,这可能会掩盖一些问题,但如果未来封锁状态持续数月,来自于酒店业、旅游业、餐饮业等“重灾区”行业的停业破产风险或将导致银行业整体不良贷款大幅增长。

初见起色的房地产市场也出现了波动,这对银行业房贷业务形成影响。据路透社报道,3月下旬贷款人要求延期支付房贷的申请增加了1900%,住房抵押贷款市场已经处于紧张状态。美国房地产经纪人协会(National Association of Realtors)警告,短期内房屋销售可能下降10%左右。美联储消费者调查显示,预计今年美国房价将同比增长1.32%,为2013年启动调查以来的最低水平。

摩根大通本周将提高多数新房贷的评定标准,以降低因新型冠状病毒干扰而引发的贷款风险。申请新抵押贷款的客户将需要至少700分的信用评分,并要求支付相当于房屋价值20%的首付款。这些变化将有助于摩根大通减少对那些意外失业、工资下降或房屋贬值的借款人的风险敞口,使员工有时间处理抵押贷款再融资申请激增的情况。

底部是否探明争论不断

4月以来美股的走势与经济现状出现了明显的背离,美国劳工部数据显示,过去三周初请失业金人数累计超过1600万,商业活动因限制措施几乎陷入停滞,而三大股指则在政府重点援助行业及美联储无限流动性支持下震荡走高。对于后市的看法机构依然分歧明显,谨慎的观点认为这只是熊市反弹,在经济正式触底前股市将考验前期低点。乐观的看法则是像初请失业金之类的数据代表过去,社交隔离措施正在产生效果,只有疫情得到有效控制,经济就会很快反弹,3月23日的低点就是新行情的起点。

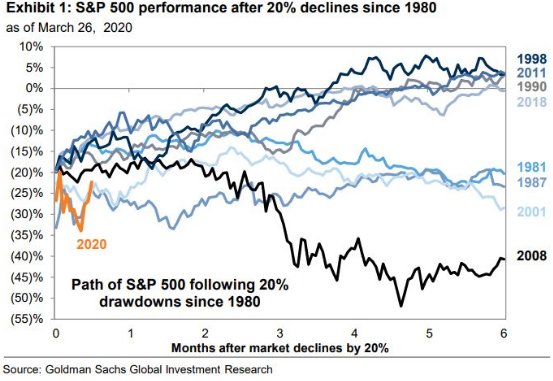

富国银行研究所总裁克朗克(Darrel Cronk)指出,自1929年以来,美股出现的13个熊市持续时间平均为20个月,峰值至谷底的跌幅为38.9%。通常典型的熊市由三个阶段组成。第一阶段是“瀑布式”向下移动,因为最初的冲击对市场的打击最大,2月和3月间美股在23个交易日内从历史高点回撤超过30%,这在历史上非常罕见。克朗克认为目前市场可能处于第二阶段,这是一个延伸横向移动的过程,依然可以看到股票重新测试或超过最初的低点。在第三阶段,随着投资者对前景更加自信并开始寻找定价错误的资产,市场将开始站稳脚跟。

高盛本月3日对其机构客户进行的一项调查显示,50%的人认为低点尚未确定,75%的人认为股市仍处于熊市。虽然这些客户并不完全被近期反弹所信服,但约37%的客户表示,标准普尔指数年底将高于2800点,三分之二的客户表示将高于当前水平。

第一财经记者注意到,丹麦盛宝银行(Saxo bank)以“失衡的世界”为题对二季度市场前景做展望。该机构首席经济学家雅各布森(Steen Jakobsen)指出,新冠肺炎疫情不亚于一剂强力催化剂,揭露了金融体系和全球经济的根本脆弱性,未来资本市场动荡和大规模、结构性的失业情况将同时出现。

雅各布森认为,二战后的“马歇尔计划”允许美国发行无限期贷款,重新刺激需求并支持欧洲重建的策略为目前的局面提供了解决思路,因为债务通缩和信贷崩盘绝不是可行的选择,政府应该要被赋予足够的印钞能力,突破表内表外的限制。金融危机以来由央行源源不断降息创造的低波动性时代已经结束,未来可能将迎来新的价格发现环境,波动性会重回舞台。

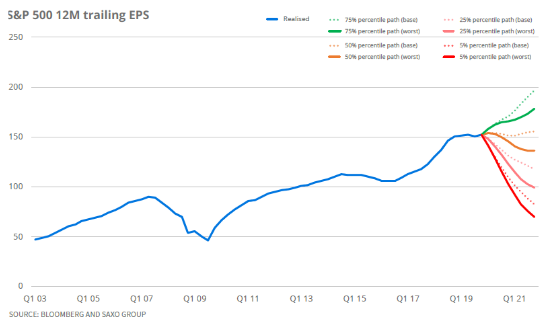

盛宝银行股票策略主管嘉恩利(Peter Garnry)在文中称,全球主要经济体的央行都已实现零利率,资产价格和投资者情绪会因为这些强力刺激政策得到提升,但随着各国经济数据逐一发布,投资者会意识到,其实要做的还有很多,未来股市依然面临下行压力,因为政策制定者向来都是姗姗来迟的。他预计新冠肺炎疫情原本的季节性影响会更加持久深远,预计未来12个月标普500指数每股收益将下滑28%,如果对应15倍收益率,股指可能会考验2000点。

安本标准投资经济学家芬恩(Govinda Finn)认为,人们急切地希望看到病毒传播和经济增长出现转机,这种感觉正在推动市场。不过他警告称,出于对未来经济的悲观预期,涨势可能不会持续太久。

伴随着近期股指低位反弹,看好后市甚至空翻多的声音也并不少见。美联储上周再次采取了出人意料的行动,提供了高达2.3万亿美元的贷款支持,同时美联储在二级市场上的购买活动进一步推向高收益债券。摩根士丹利首席股票策略师威尔逊(Michael Wilson)在报告中建议投资者丝毫不应怀疑美联储有着采取一切措施来确保经济衰退不会演变为萧条的决心,他将标普500指数年底目标从2700点上调到了3000点,并将乐观假设情境下的目标从3000点上调到了3250点。

高盛首席股票策略师科斯汀(David Kostin)也改变了此前的看法,他在报告中称,美联储和国会(采取的行动)已经排除了经济全面崩溃的前景,这些政策行动意味着,之前预测的(标普500指数)短期下行至2000点的可能性不复存在。科斯汀指出,在美国新冠病毒疫情爆发的“震中”纽约,确诊病例数量的增长速度看起来正在放缓。如果在美国经济重新开放以后,不会出现感染病例的第二次激增,那么政策制定者不惜一切代价的立场意味着股市不太可能创下新低,他维持年底标普500指数3000点目标位不变。

-

Sennheiser在印度推出新的蓝牙耳机 价格 为 4,990印度卢比

2020-03-03 20:34:30

-

医疗保健分析公司Tricog从日本 美国投资者筹集了1050万美元

2020-03-03 20:33:21

-

云数据分析初创公司Spire Global融资4000万美元

2019-09-30 09:50:29

-

这款由MINI支持的启动加速器正在使用技术来应对气候变化

2019-09-30 09:49:44

-

生物技术初创公司Ribometrix筹集了780万美元的资金用于开发直接针对RNA的小分子药物以治疗人类疾病

2019-09-30 09:49:00

- Karbonn在印度推出4款功能手机

- 新的VANTABLACK宝马X6看起来像一个交叉形的黑洞

- UFC在ESPN 5上的丑陋真相:Colby Covington真的很好

- 世界上最大的电动轮渡完成首航

- 2019阿尔法罗密欧StelvioTI运动必需品 没有孩子更有趣

- 这是2020年最酷的新车

- 研究表明 新西兰的古鹦鹉高1米

- AMAT股票A现在买吗 这是什么收益

- Apple的Shock iPhone重新设计突然变得有意义

- 利沃尼亚 大急流城列出了十大最热门的房地产市场

- 如何为汽车提供资金并让自己走上正轨

- Reliance Jio的机顶盒可能提供最多的频道选择 这就是原因

- 8月20日中国极限运动大会 在濮阳将上映小轮车空中舞蹈

- 高盛为房地产购买筹集了25亿美元

- 腾讯将收购环球音乐10%的股份

- 2019年最佳iPhone相机镜头

- Telegram为群组管理员添加了更多功能

- 特斯拉计划在其弗里蒙特汽车厂进行太阳能屋顶测试 建筑许可显示

- BMO商业地产净资产价值在艰难的背景下跌跌撞撞

- IBM Tata Communications加入美国科技平台的管理委员会