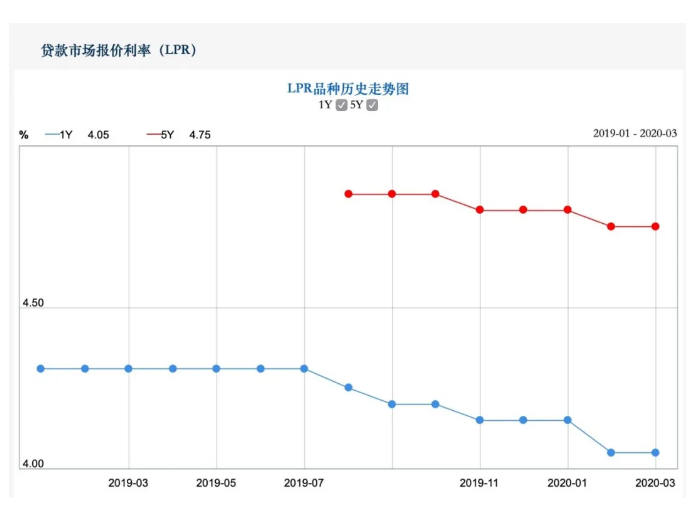

3月20日LPR报价出炉——1年期LPR为4.05%,5年期以上LPR为4.75%,均维持前值,让市场对本月LPR下行预期落空。

虽然3月16日央行开展1000亿元MLF操作,中标利率未变,但是由于当日有5500亿元的普惠金融定向降准落地,因此有分析认为本月LPR下行仍有动力。但今日的LPR报说明了,定向降准的动力还不够支持LPR报价下行。

中信证券固收首席分析师明明表示:

3月16日落地的普惠金融定向降准和对股份制银行的定向降准在一定程度上可以降低银行的负债成本,但根据央行的公告,此次定向降准每年可直接降低相关银行付息成本约85亿元。对比2019年9月份全面降息0.5个百分点降低银行资金成本每年约150亿元,当月LPR报价在MLF利率不变的情况下下行5个基点,而2020年1月份降准0.5个百分点LPR报价却不变,因此本次定向降准在降低银行负债成本的角度上并不足以引导LPR报价下行5个基点。

东方金诚首席宏观分析师王青表示:

本月MLF利率保持不变、监管层注重把握货币政策边际宽松节奏,或是本月LPR报价保持不变的主要原因。另外,在国内货币政策权衡中,监管层仍然注重在稳增长、控通胀和防风险之间把握好平衡,注重把握货币政策边际宽松节奏,避免市场形成大水漫灌预期。这也是本月LPR报价保持不变的一个重要原因。

在每次LPR报价中,作为中长期贷款和房贷利率定价基准的5年期LPR都备受关注。自去年8月份首次报价以来,截至目前,5年期LPR仅下调过两次,共计下调10个基点。反观1年期LPR,自LPR改革以来已经历过3次下调,较改革后首次报价已累计下调20个基点。

东方金诚首席宏观分析师王青表示:

主要针对居民房贷的5年期LPR报价下行幅度显著低于1年期LPR报价。未来为稳定房地产市场运行,发挥房地产投资在固定资产投资中的“稳定器”作用,在坚持房住不炒、因城施策过程中,5年期LPR报价下行幅度可能适度加快,其与1年期LPR报价的降幅差将不会再显著扩大。

易居研究院智库中心研究总监严跃进认为:

虽然LPR利率本身没有调整,但是预计全国各地商业银行近期的实际房贷利率会有下调的可能。此前部分商业银行降低首付比例受到了外界的关注,首付政策的调整面临一定的阻力。所以就目前商业银行的重心来看,降低贷款利率或是近期调整的方向。此类调整,总体上有助于降低购房者和房企的相应成本。而从此前监管表态来看,部分商业银行小幅降低首付比例等动作也依然有可能出现。

当前,货币政策和金融工作的核心是保持流动性合理充裕并进一步降低实体经济融资成本。虽然本月MLF操作利率不变、LPR报价也维持前值,但也给下一阶段货币政策的实施留下空间,其中下调存款基准利率呼声渐高。

中南财经政法大学数字经济研究院执行院长盘和林认为:

通过下调存款基准利率来给银行减负的可能性很大,目前商业银行的利差被持续收缩,此次LPR报价未进一步下调,也说明商业银行在净息差收窄压力的情况下不愿意再降低报价利率,未来央行可能出台相关政策降低商业银行资金成本。目前,存款类金融机构各项存款占资金来源的比例约八成,因此适当下调存款基准利率有助于缓解商业银行净息差收窄压力,为银行降低贷款利率提供空间,进而促进LPR报价明显下行。

中金研报分析,考虑到银行负债成本的压力、以及近期核心CPI下行的趋势,存款基准利率下调的可能性也显著升高。

-

Sennheiser在印度推出新的蓝牙耳机 价格 为 4,990印度卢比

2020-03-03 20:34:30

-

医疗保健分析公司Tricog从日本 美国投资者筹集了1050万美元

2020-03-03 20:33:21

-

云数据分析初创公司Spire Global融资4000万美元

2019-09-30 09:50:29

-

这款由MINI支持的启动加速器正在使用技术来应对气候变化

2019-09-30 09:49:44

-

生物技术初创公司Ribometrix筹集了780万美元的资金用于开发直接针对RNA的小分子药物以治疗人类疾病

2019-09-30 09:49:00

- 千禧一代不像婴儿潮一样疯狂的原因以及自动驾驶汽车如何适应

- 印度飞机票价增长5% 酒店房价在2020年增长6.8%

- 清丰极限运动基地 70余名工作人员正在紧张搭建舞台将给世人呈现精彩

- Oppo在独立日之前宣布F11 Pro F11 A9 A5s的优惠

- 喝醉了吗 不能这个呼吸分析仪考勤系统

- AMAT股票A现在买吗 这是什么收益

- Topsail岛的南端迎合了房地产市场

- 两家假日公司倒闭 影响了超过50000名旅客

- 2019年雪佛兰博尔特 为什么它很适合探索的三个原因

- 创造大脑阅读技术的另一步

- 威尔伯罗斯表示当波音737 Max接地升降时 美国经济将会有所增强

- 房屋保障建议如何使住房成为一项权利

- 尽管气候变化令人担忧 但需求旺盛的高山物业

- 拉脱维亚的房价现在正在下跌

- CONCOURS D'LEMONS就像柠檬汁一样刮得干脆

- 各行业佼佼者奋斗在职业第一线

- 策略师杰夫·萨特表示 市场正处于低位市场走高

- 实现梦想:保时捷卡宴S评论

- 购房者在苏格兰的行动更快 但在伦敦则更慢

- 濮阳湿地中心在脱贫攻坚战中发挥了积极作用