科创板与主板齐飞扬 市场新一轮反弹一触即发?丨市场辩论会

科创板与主板齐飞扬 市场新一轮反弹一触即发?丨市场辩论会 【今日盘面描述】

截至沪深股市全天收盘,上证综指收报2985.34点,上涨8.26点,涨幅0.28%,成交额2062.46亿元;深证成指收报9811.38点,上涨30.24点,涨幅0.31%,成交额3418.44亿元;创业板指收报1694.60点,上涨10.28点,涨幅0.61%,成交额1254.99亿元。

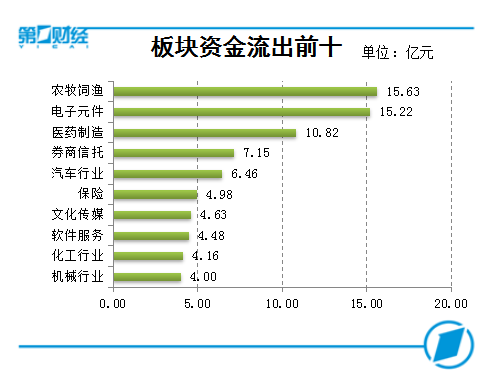

【盘面资金流向】

【行业市场表现】

【涨停个股分析】

1、数字货币概念:金冠股份涨停。

消息面上,9月24日,中国人民银行行长易纲在发布会上回应称,数字货币推出目前没有时间表。 数字货币的目标是替代一部分M0,就是替代一部分现金,不是说替代M1或M2;数字货币不改变现在货币投放的路径和体系,在研发工作上不预设技术路线,可以在市场上公平竞争选优,既可以考虑区块链技术,也可采取在现有的电子支付基础上演变出来的新技术。

2、医疗器械概念:博济医药、康龙化成、安图生物涨停。

消息面上,9月23日,国家卫健委官网正式发布由10部门联合印发的《健康中国行动——癌症防治实施方案(2019-2022年)》。《实施方案》基于当前癌症防治现状和工作要求,明确到2022年“癌症发病率、死亡率上升趋势得到遏制,总体癌症5年生存率比2015年提高3个百分点”的总体目标。

【盘中消息】

1、9月24日,国家发展改革委副主任、国家统计局局长宁吉喆在“庆祝新中国成立70周年活动新闻中心首场新闻发布会”上表示,中国作为世界和平的建设者、全球发展的贡献者、国际秩序的维护者作用凸显。目前,中国是联合国五大常任理事国中派出维和部队人数最多的国家;中国经济增长对世界经济增长的贡献率居世界首位;中国坚持多边主义、自由贸易原则,积极参与联合国等国际组织活动;中方共建“一带一路”倡议已得到160多个国家和国际组织的积极响应。

2、9月24日,在“庆祝新中国成立70周年活动新闻中心首场新闻发布会”上,财政部部长刘昆表示,2019年,加力提效实施积极的财政政策,适度扩大财政支出规模,全国财政赤字比2018年增加3800亿元,地方政府专项债券比2018年增加8000亿元;在2018年减税降费1.3万亿元基础上,继续减轻企业税费负担2万亿元;同时,加强政策协调,坚持有保有压,增强调控的前瞻性、针对性和有效性,有力促进经济运行保持在合理区间。

3、9月24日,中国人民银行行长易纲在新闻发布会上表示,目前银行业不良率为1.99%,资本充足率为14%,拨备覆盖率为180%。我们不断健全金融法律体系和风险处置制度建设,不断优化金融监管体系,提升金融监管的专业性和有效性。金融法治建设不断完善。目前形成了国务院金融稳定发展委员会统筹抓总,一行、两会、一局和地方分工负责的金融监管框架。党的十八大以来,特别是2018年以来,打好防范化解金融风险攻坚战取得了积极成效,依法依规稳妥处置重点领域的金融风险,金融风险整体呈现收敛可控的局面,市场预期发生了积极变化。

4、9月24日,中国人民银行行长易纲在发布会上回应称,数字货币推出目前没有时间表。 数字货币的目标是替代一部分M0,就是替代一部分现金,不是说替代M1或M2;数字货币不改变现在货币投放的路径和体系,在研发工作上不预设技术路线,可以在市场上公平竞争选优,既可以考虑区块链技术,也可采取在现有的电子支付基础上演变出来的新技术。

5、深圳定于9月24日(周二)召开启动区域性国资国企综合改革试验动员会,深圳市国资委负责人将介绍深圳开展区域性国资国企综合改革的情况,并解读《深圳市区域性国资国企综合改革试验实施方案》。

【机构观点】

海通证券:目前市场在政策扶持,货币宽松的条件下,下方支撑还是比较稳固,预计市场短期会在2950-3000点附近有所反复。

中原证券:预计沪指短线围绕3000点小幅震荡的可能性较大,创业板市场短线围绕1700点蓄势整固的可能较大。建议投资者短线暂时观望,中线建议继续关注部分低估值绩优蓝筹股的投资机会。

东莞证券:从本周的市场环境来看,国庆前政策面将继续保持积极态势,而央行释放资金叠加北向资金持续流入,有望稳定市场信心。整体来看,目前国内政策面仍偏积极,资金面相对偏宽松,技术面小幅休整之后,仍有望继续震荡企稳态势。

财通证券:短期来看,节前资金观望情绪上升,指数区间震荡概率较高,结构性行情会继续在局部聚焦。投资建议上,保持适当仓位的基础上注意把握轮动的节奏,重点关注细分科技龙头和消费蓝筹中三季报存在超预期可能的品种。

【即时人民币汇率】

相关推荐

猜您喜欢

-

台风“海神”逐步北上 后期或将影响东北

2020-09-03 18:44:26

-

最新数据持续向好引海外点赞中国经济复苏

2020-09-03 18:43:15

-

我国成为3月份以来全球主要服务贸易国中唯一出口增长国家

2020-09-03 18:41:14

-

中国改革低保等现行社会救助制度 打造多层次分类救助体系

2020-09-03 18:28:53

-

2020年服贸会9月4日开幕 设置7类活动

2020-09-03 18:28:22