随着iPhone11的发布,电子行业上涨即将落幕的说法开始变得多了起来,确实iphone11几乎没什么创新,唯一的亮点是价格便宜了不少,这使得大家对手机换机潮将带来业绩提升的逻辑开始有所怀疑,今天就讨论一下,电子行业整体行情是否已经结束?笔者想自上而下、从宏观到微观来说明下自己的判断:整体电子行业的行情还未到言顶的时刻。

首先说到电子行业,我们不得不说一个非常重要的指数,就是费城半导体指数,这个指数是美国市值最大的30个半导体公司编制的一个指数,几乎可以代表全球半导体行业细分领域最强的30个公司。而我们的电子指数与这个指数的相关度较大。如下图:

这张是2000年至今的两个指数叠加的月线图走势。黑色的线是我们的电子指数,红色的线是费城半导体指数。它们的共同特征:一是趋势一致,二是波动较大,三是都与各自所在市场的主板指数相差巨大。相比之下,我们的波动比费半指数更大,但这不影响趋势的判断。

把费半指数拿出来单列一下,看看它在过去这些年经历了什么?未来又将经历什么?

有机构把这个指数分成3个大时代,我个人也比较认同。

第一个时代是个人电脑时代。经历了互联网的泡沫(第一阶段)和其破裂(第二阶段),经历了Windows XP的辉煌(第三阶段),也经历了个人电脑时代的饱和(第四阶段)。

第二个时代是移动互联网时代。这个时代诞生了苹果这样的公司,将智能手机推上量的高峰(第五阶段),而手机行业不断地创新,使得行业出现了量价齐升,当然还有比特币的横空出世(第六阶段),这两个阶段是我国电子行业的黄金阶段,出现了大量消费电子的知名企业,整体的产业链逐渐向国内转移,这个趋势到目前还未结束。然后经历了一轮回落,笔者觉得是由于我国个人手机消费出现饱和,加上行业创新不足引起(第七阶段)。

第三个时代被称为万物互联时代,也是从5G时期开始(第八阶段)。对应我们A股市场今年电子行业的表现,也整个围绕5G这条主线展开。无论是基站发射的PCB行业(印刷电路板),还是5G换机潮引起的消费电子的周期翻转。都是目前这轮上涨的重要原因。

那么这轮5G时代的上涨什么时候会结束呢?我们看一张图。

这张是全球网络流量图,横轴坐标代表年份,红色的线代表全球网络流量,从1995年开始到2018年增加了100万倍。而这条蓝色的线是全球互联网公司的市值。30多年来它们高度重合,而互联网流量的背后的支撑是通信技术带来的一次次革命。在3G时代是没办法使用移动支付的,而4G时代解决了这个问题,从2010年开始,我们可以看到阿里、腾讯深度受益于这个趋势,获得了大幅度的增长。那5G时代会如何?我们可以看看在5G领域走得比较前面的韩国发生了什么样的转变。韩国大概在今年6月开始5G较大规模商用化了,虽然没有什么新的应用诞生,但流量已经明显发生了变化。

这张图是韩国三大电信运营商之一的SKT的终端用户流量数据统计。在仅有高清视频等一些较为基础应用的情况下,5G用户的数据流量已经是4G时代的2.5倍,可以想象,假设无人驾驶、AR/VR、智能家居等应用普及,这个数据会有怎么样的改变。

所以从宏观角度来看,5G仅仅处于一个前周期的阶段,对于电子行业的贡献才刚刚开始。这个时候要说电子行业增长到头是不符合逻辑的。

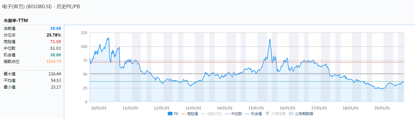

再从微观的角度来看下为什么当前这个阶段,电子指数还处于一个上升阶段中,不太会有做头的风险。有经验的买方机构策略分析师都知道,一些周期性较强的公司或者行业最危险的时候恰恰是在它盈利能力最强、市场普遍看好的时候。所以股价最高点往往会出现在盈利的次高点,当盈利出现最高点的时候股价已经开始回落了,而那个时候不明就里的人认为盈利还在增长,就容易出现抄底抄在半山腰的情况,最近的例子就是2017年的四季度消费电子行业的表现。而现在明显离那种极端情况还很远。我们看下现在电子行业的估值情况。

当前市盈率仅仅38倍左右,离2017年的高点70倍还有很大距离。再看下周期,我们拿电子行业中较为代表性的手机为例。

这张图是手机行业的周期演示图,红色线大概代表它的产量周期。大概3年左右为一轮周期,那么它的上涨周期最少应该在1年以上,而目前仅仅维持了半年多而已。时间点也不具备看到头部的逻辑。

所以,自上而下看,整体电子行业的行情应该都还未到言顶的时刻。

(作者系资深市场观察人士)

相关推荐

猜您喜欢

-

台风“海神”逐步北上 后期或将影响东北

2020-09-03 18:44:26

-

最新数据持续向好引海外点赞中国经济复苏

2020-09-03 18:43:15

-

我国成为3月份以来全球主要服务贸易国中唯一出口增长国家

2020-09-03 18:41:14

-

中国改革低保等现行社会救助制度 打造多层次分类救助体系

2020-09-03 18:28:53

-

2020年服贸会9月4日开幕 设置7类活动

2020-09-03 18:28:22